Pred letom som spravil po Slovensku sériu seminárov o tom, ako sa brániť v osobných financiách pred infláciou. Na týchto inflačných zádušných omšiach pre úspory bežných ľudí som dával účastníkom hlasovať, akú očakávajú cenovú infláciu v USA o rok neskôr. Sám som z tohto prieskumu vyšiel ako naivný optimista. Väčšina účastníkov predikovala výrazne vyššie tempo rastu cien než ja. Desať percent a viac nebola výnimka, ale názor približne tretiny zúčastnených.

Aj cenová inflácia, za ktorú dnes platíme účty, je výsledkom monetárnej a fiškálnej politiky. Centrálne banky rozbehli vo finančnom systéme začiatkom roka 2020 v reakcii na pandémiu masívnu tvorbu nových peňazí. Táto z historického hľadiska gigantická monetárna expanzia bola tentokrát kombinovaná s rovnako extrémnou fiškálnou nezodpovednosťou vo verejných rozpočtoch, čo prinieslo plošný a skokovitý rast cien, ktorý ekonómov nemal prekvapiť.

Napriek tomu stále čítam a počúvam, ako sa ekonómovia a politici ešte aj dnes prehnane sústreďujú na ponukovú stránku celej aféry. Vraj Putinova inflácia. Absencia dobrej teórie inflácie potom vedie k neschopnosti správnej interpretácie ekonomického diania a chybám v politikách. Popieranie inflácie centrálnymi bankami a jej ďalšie živenie začiatkom roku 2021, keď jej príchod videl už aj môj stavbyvedúci, je dobrou ilustráciou tohto problému.

Áno, viem, že máme v Európu vojnu, ktorá skutočne zásadným spôsobom narúša produkciu v mnohých odvetviach a dodávky v rámci medzinárodného obchodu. A tiež pozorujem krízu v energetickom sektore, kde investori vytrápení posledným finančným cyklom a nepriateľskými a chaotickými politikmi odmietajú napriek cenovým signálom riskovať nové investície do rozšírení výrobných kapacít. Nedostatky, dlhé čakacie doby a nové rekordy v cenách energií sme tu ale mali už pred ruskou agresiou.

Ak štát rozdá ľuďom a vybraným firmám hromadu novovytvorených peňazí, akým iným spôsobom sa tieto môžu zapracovať do vyšších cien v ekonomike než nedostatkom v obchodoch, preťaženou produkciou a zapchatými prístavmi? Úzke hrdlá v ponuke sú nutným dôsledkom vytvorenia množstva nových zlých peňazí. Vytvoria dovtedy neexistujúci faktor dodatočného umelého dopytu, na ktorý nemôže byť trhová ponuka, ktorá nevidí do hláv štátnych úradníkov v centrálnych bankách, nikdy nachystaná. Kým ľudia pochopia, že naleteli centrálnej banke, trvá vždy nejaký čas. Dovtedy musí byť ich dočasná nákupná horúčka znižovaná tlmením spotrebného apetítu buď rastúcimi cenami, alebo predlžovaním dodacích lehôt. Iná cesta neexistuje.

Ak by nebol novovytvorený dopyt financovaný novovytvorenými zlými peniazmi, pri raste napríklad cien energií z ponukového šoku, by museli zároveň klesať ceny v iných sektoroch ekonomiky. Rozpočtové obmedzenia smrteľníka nepustia. V priemere by ceny nemohli rásť tak, ako sme boli svedkami v poslednom období. Teda kým do modelu ekonomiky nedáme štátnu centrálnu banku zodpovednú za vytváranie monetárnych halucinácií. Vďaka nej ľudia získajú pocit, že si môžu kupovať drahší benzín a zároveň ísť na dovolenku či splácať hypotéku za novú nehnuteľnosť.

Dať niekoľko rokov 10 percent cenovej inflácie v takej obrovskej ekonomike, ako je tá americká, ale nie je ľahké ani pre moderné centrálne banky. Vyžaduje si to veľa politickej nezodpovednosti a monetárneho amaterizmu.

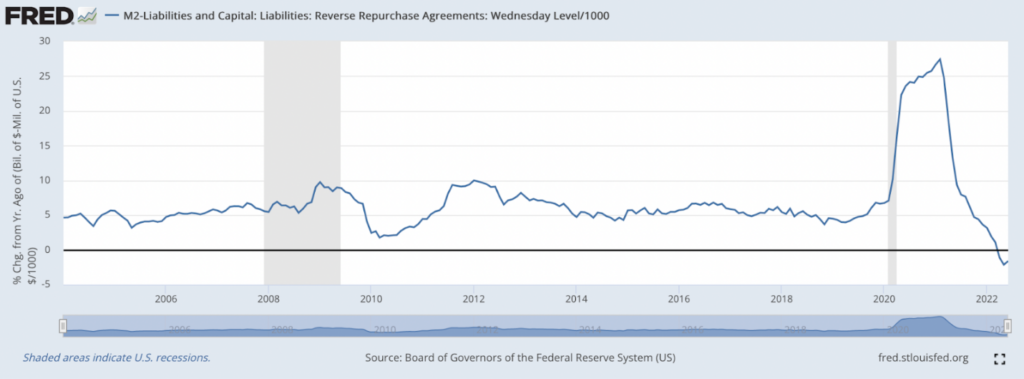

Trhy príchod cenovej inflácie pochopili skôrš než šéf americkej centrálnej banky Jerome Powell. Stále veria v akú-takú zodpovednosť centrálnych bánk a správne preto odhadli, čo nás čaká. Finančné inštitúcie začali monetárne podmienky sprísňovať už v novembri minulého roka. Dlho predtým, než Powell v marci 2022 prvýkrát zvýšil základný úrok. Rast úrokov a miznúca ochota úverovania sa postupne plynúcimi mesiacmi pretavila do prekvapivého poklesu peňažnej zásoby. Na defláciu množstva dolárov v obehu som upozorňoval už v máji v mojej pravidelnej ekonomickej $kratke na sociálnych sietiach.

Tak ako cenovú infláciu rozbieha monetárna inflácia, monetárna deflácia tlaky na ďalší rast cien znižuje. Efekt zmien v množstve peňazí na ceny má zvyčajne meškanie minimálne pol roka, niekedy viac. Aj keď jedna deflačná lastovička ešte nerobí koniec inflačnej zimy, aktuálne čísla, ako napríklad júlový rast spotrebiteľských cien v USA, už spomaľovanie tempa rastu cien naznačujú.