Ceny nehnuteľností klesajú už siedmy mesiac po sebe. Zastavil sa aj prílev novopostavených bytov do ponuky a výrazne sa znížil počet predaných novostavieb. Dôvodom je slabnúci dopyt. Ten schladili rastúce úrokové sadzby a očakávania možného ďalšieho poklesu cien.

Časy, keď sa väčšina inzerovaných nehnuteľností predala počas krátkeho obdobia, sú už minulosťou, informuje júnový komentár NBS. Pozícia kupujúcich sa teda momentálne zlepšuje, no nevôľu vzbudzuje rast úrokových mier. Čo nám povedia čísla?

Až päťpercentné úroky

Začneme hypotékami. Naposledy sme sa z úrokov hypoték na bývanie pohybujúcich sa okolo 1,4 percenta tešili na jar minulého roka. Odvtedy podľa NBS úroky z mesiaca na mesiac pravidelne rástli a dnes dosahujú výšku od 3,7 percenta, no v niektorých bankách sa šplhajú až na päť percent. Vývoj ročnej percentuálnej miery nákladov sa pritom príliš nelíši od vývoja úrokov a v priemere narástla oproti januáru minulého roka z 1,61 na 3,76 percenta.

Prakticky, ak by ste si dnes požičali 100 000 eur pri úroku 3,7 percenta na obdobie 30 rokov, budete splácať každý mesiac 460,28 eura, pričom sa na úrokoch po splatení hypotéky preplatíte o 65 800,80 eura.

„V tomto roku očakávame ešte dve zvyšovania základných sadzieb Európskej centrálnej banky ECB, a to v priebehu júla a na jeseň. To znamená, že úrokové sadzby hypoték by mohli oproti dnešnej úrovni stúpnuť ešte o cca 0,5 percentuálneho bodu k úrovni päť percent pri nových hypotékach. Na tejto úrovni by sa úroky hypoték mali udržať v priebehu celého budúceho roka a ich pokles sa očakáva až v roku 2025,“ predpovedá Marián Búlik, finančný analytik OVB Allfinanz Slovensko.

Radí vybaviť si hypotéku čím skôr v banke, ktorá dá ďalších 6 až 12 mesiacov na výber nehnuteľnosti. Fixovať úrok sa podľa neho oplatí najmenej na tri roky, ale najčastejšie odporúča päťročnú fixáciu. V prípade, že by úroky výrazne klesli, je stále možné požiadať banku o zníženie úrokov aj v období fixácie či refinancovanie do inej banky.

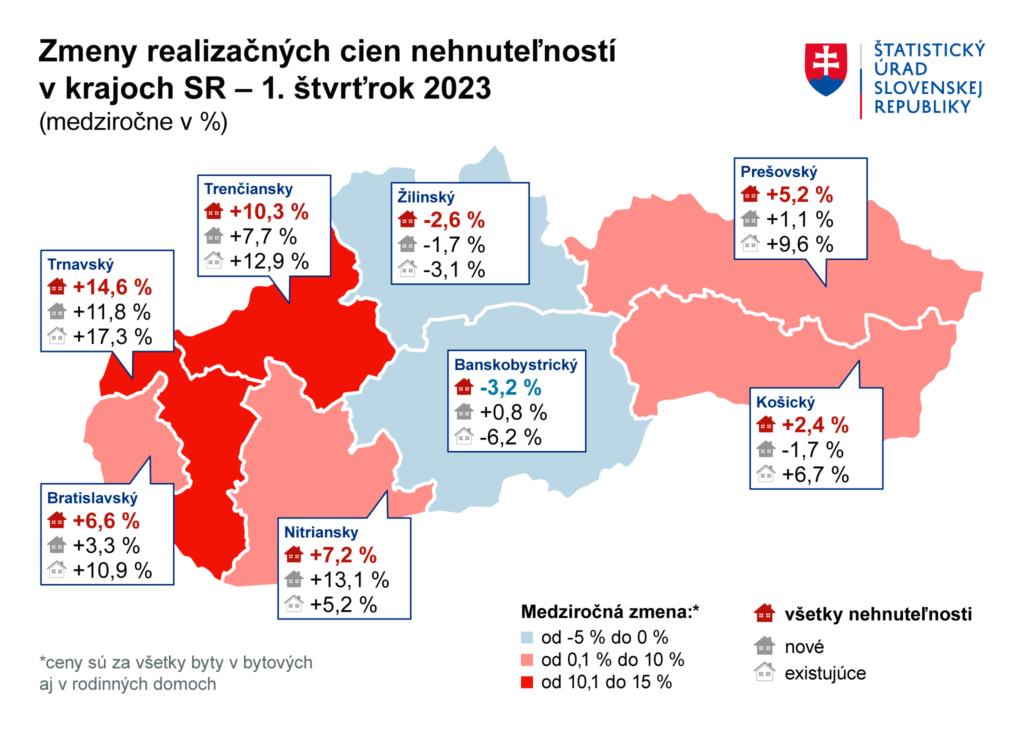

Ceny nehnuteľností klesajú, stále sú však vyššie ako pred rokom

Pozrime sa teraz, ako to vyzerá s cenami nehnuteľností. Doterajší trend rastu sa v poslednom období strieda s poklesom. Medzikvartálne totiž ceny klesajú. V Banskobystrickom kraji napríklad iba za štvrťroka nehnuteľnosti klesli až o 9,2 percenta. Zaujímavými sú aj Bratislavský a Nitriansky kraj, kde sú ceny tiež nižšie – v prípade nových nehnuteľností v Bratislavskom kraji až o 4,9 percenta.

Ak by sme sa však na situáciu mali pozrieť s väčším odstupom, tak oproti minulému roku sú ceny nehnuteľností stále vyššie. Určitý pokles vidno v Žilinskom a Banskobystrickom kraji, ale vo zvyšných častiach Slovenska si bývanie kúpite stále drahšie ako pred rokom.

Trend cien bytov aj domov je klesajúci už od tretieho kvartálu minulého roka. Byty pritom vo všeobecnosti klesli z cenovky 2 982 na 2 796 eur/m2. To je však ešte stále vyššia cena ako 2 761 eur/m2, za ktorú sa predávali pred rokom.

Čo hovoria realitné kancelárie?

„Kým štatistiky NBS hovoria o poklese cien nehnuteľností o osem percent, jednotlivé realitné kancelárie hovoria o znížení cien o 10 až 15 percent od leta 2022. Pokles cien jednoznačne vyplýva z výrazného prepadu záujmu o nové hypotéky,“ komentuje aktuálnu situáciu finančný analytik Marián Búlik.

Nádej na väčšiu dostupnosť bývania vidí v spomalení inflácie a raste miezd, ktoré by záujemcom o nové bývanie zvýšili šancu na vybavenie hypotéky. Pri väčšom záujme o hypotéky však môže prísť k zastaveniu poklesu cien nehnuteľností a prinavrátiť ich opätovný rast.

Z pohľadu finančného analytika Búlika staršie nehnuteľnosti predávajú iba majitelia, ktorých tlačí čas. Ostatní čakajú na zlepšenie situácie na trhu. Keďže sila kupujúceho je momentálne vysoká, dá sa pri starších bytoch dosiahnuť zľava až do výšky 20 percent. Pri novostavbách sa developeri zlacňovaniu bránia a skôr sa dopyt snažia stimulovať rôznymi bonusmi. Napríklad ponúkajú bezplatnú kuchyňu na mieru alebo garážové státie v cene bytu.

Medzi ďalšie ponuky developerov patria aj zvýhodnené hypotéky. Developer tak na obmedzené obdobie vypláca buď mesačne, alebo jednorazovo rozdiel medzi splátkou hypotéky so súčasným úrokom a splátkou, akú by klient platil pri jednopercentnom úroku. To, samozrejme, predstavuje istý typ zľavy.

Trh tak čoraz viac patrí kupujúcim. Pri vyšších úrokových sadzbách zase treba pripomenúť, že hoci narástli, sú stále nižšie, než je inflácia. Tá bola podľa Eurostatu v júni na úrovni 5,4 percenta. Vyjednať si zvýhodnenú cenu sa pritom dá aj pri starých a aj pri nových nehnuteľnostiach, a to niekedy až do výšky 20 percent z pôvodnej ceny.