Tento rok môžeme očakávať run na stovky amerických bánk, vyplýva zo štúdie

V decembri sa štúdia dočkala od jej autorov aktualizácie. Tentoraz do výpočtu kapitálovej pozície amerických bánk zahrnuli aj odhadované straty z úverov sektoru komerčných nehnuteľností (CRE). Je to zaujímavé čítanie:

„Zameriavame sa na úvery na komerčné nehnuteľnosti, ktoré predstavujú približne štvrtinu aktív priemernej banky a zhruba 2,7 bilióna dolárov bankových aktív spolu. Na základe údajov na úrovni úverov zisťujeme, že po nedávnom poklese hodnoty nehnuteľností v dôsledku vyšších úrokových sadzieb a prijatia hybridných modelov práce sa zdá, že približne 14 percent všetkých úverov a 44 percent kancelárskych úverov má "negatívny kapitál", keď súčasná hodnota nehnuteľností je nižšia ako zostatky nesplatených úverov," píše sa v štúdii.

Okrem toho sa podľa tohto dokumentu približne tretina všetkých úverov a väčšina kancelárskych úverov môže stretnúť so značnými problémami s cash flow a výzvami na refinancovanie. Pri 10-percentnej (20-percentnej) miere zlyhania úverov CRE, čo je rozsah blízky tomu, čo sme videli počas veľkej recesie na spodnej hranici, by to viedlo k dodatočným stratám bánk vo výške približne 80 (160) miliárd dolárov.

"Ak by sa problémy s úvermi CRE prejavili začiatkom roka 2022, keď boli ešte úrokové sadzby nízke, ani podľa nášho najpesimistickejšieho scenára by neskrachovala ani jedna banka. Po viac ako dvojmiliardovom poklese hodnoty aktív bánk po sprísnení menovej politiky v roku 2022 by však 231 (482) bánk so súhrnnými aktívami vo výške jedného bilióna dolárov (1,4 bilióna dolárov) malo oceňovanú trhovú hodnotu aktív nižšiu ako nominálnu hodnotu všetkých svojich záväzkov," komentujú autori dokumentu.

Z ich analýzy, ktorá odráža trhové podmienky do tretieho štvrťroka 2023, vyplýva, že problémy s CRE úvermi môžu vyvolať beh na banky z dôvodu nesolventnosti v prípade desiatky až viac ako troch stoviek prevažne menších regionálnych bánk.

Zdroj: Jiang, Matvos, Piskorski & Seru (2023), Monetary Tightening, Commercial Real Estate Distress, and US Bank Fragility, NBER Working Paper 31970

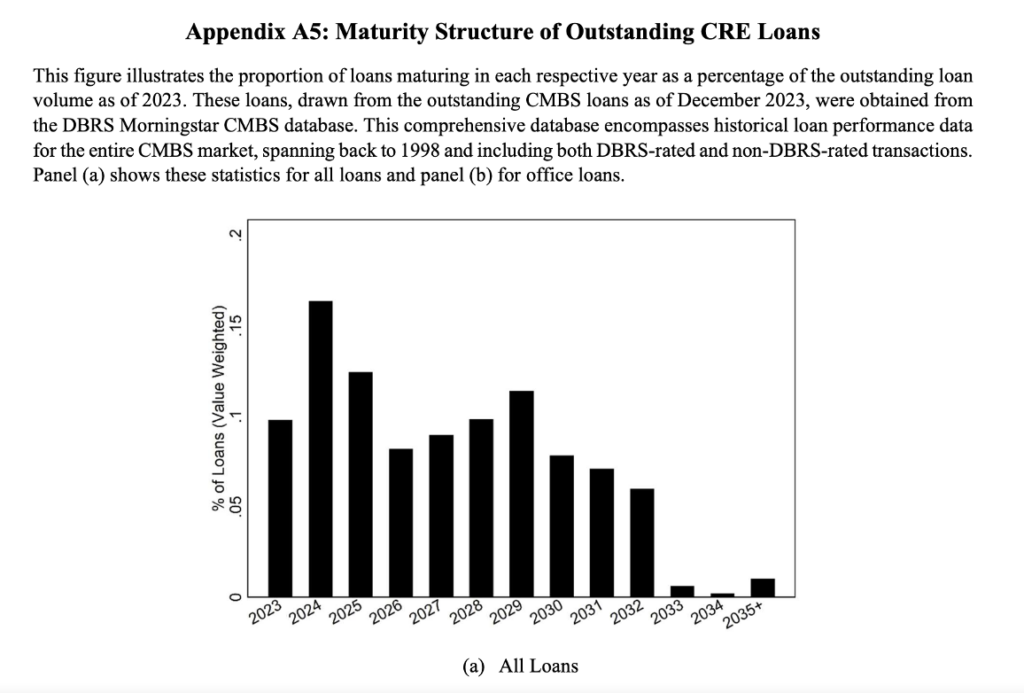

Podiel splatnosti CRE úverov amerických bánk podľa objemu a roku. Zdroj: Jiang, Matvos, Piskorski & Seru (2023), Monetary Tightening, Commercial Real Estate Distress, and US Bank Fragility, NBER Working Paper 31970

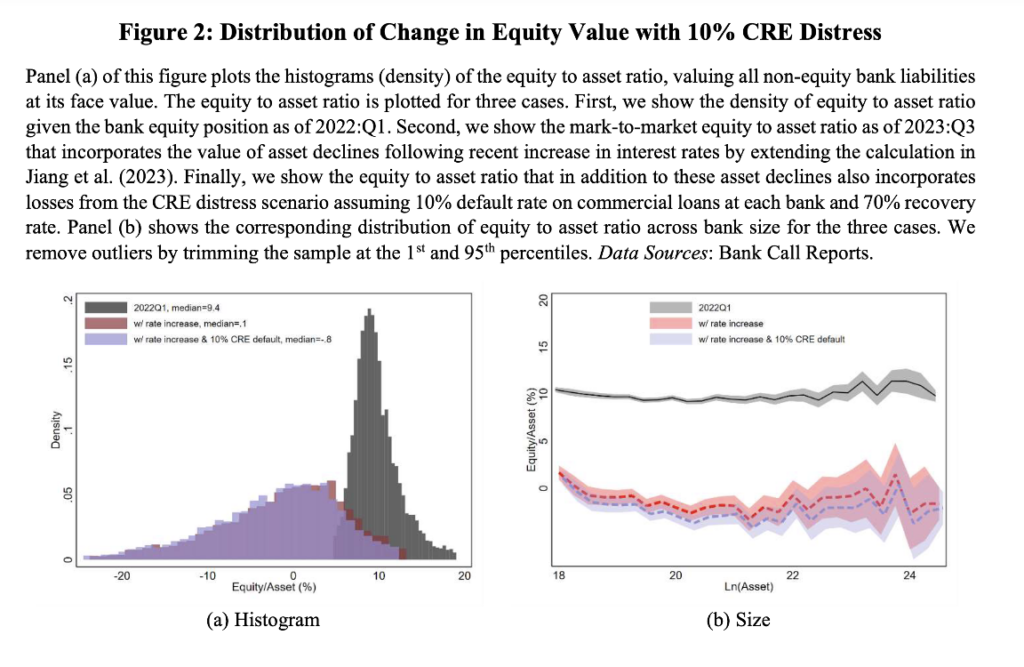

Mediánová americká komerčná banka mala na jeseň 2023, po započítaní nerealizovaných strát z poklesu cien dlhopisov z dôvodu rastu úrokov, pomer vlastného kapitálu k celkovým aktívam 0,1 percenta. Ak zlyhá 10 percent úverov komerčným nehnuteľnostiam, tento pomer klesne na mínus 0,8 percenta (pri predpokladanej 70-percentnej miere návratnosti úverov).

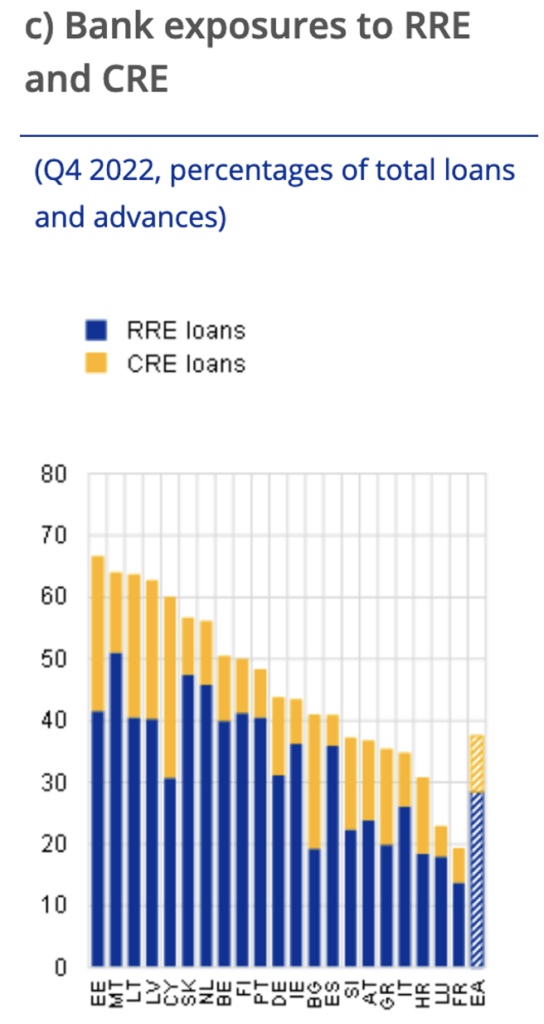

Úverov na rezidenčné nehnuteľnosti (RRE) a komerčné nehnuteľnosti (CRE) máme požehnane aj v bankách eurozóny. Napríklad na Slovensku tvoria tieto úvery takmer 60 percent všetkých poskytnutých úverov. Zdroj: ECB