V tomto dovolenkovom čase by ste spozornieť mali predovšetkým v zahraničí. Sadzobníky finančných domov sú skutočne rozsiahle a nie je úplnou samozrejmosťou, aby ste si ich denne študovali. Pravdou však ostáva, že inštitúcie nič netaja, práve naopak, zo zákona aktuálne informácie, zmeny cenníkov či obchodných podmienok musia komunikovať.

Napriek tomu, že tie základné znalosti o využívaní služieb teda klient pravdepodobne pozná, stane sa, že sa raz za čas prekvapí. Takou situáciou môže byť spoplatnenie využívania platobných kariet mimo územia Slovenska.

Ak ste klientom viacerých bánk, mali by ste poznať rozdiely. Na porovnanie Štandard vybral tri najväčšie. Kedy a kde si teda na výpise nájdete okrem platby za nákup aj ďalšie poplatky s ním spojené?

Je dôležité, v akej mene platíte

Kým na Slovensku je platba kartou takmer výhradne bez poplatku, v cudzine to tak nemusí byť. Poplatok za platbu kartou si určujú banky individuálne. "Držitelia platobných kariet bývajú najčastejšie prekvapení, keď si pozerajú bankový výpis po návšteve krajín, kde je iná mena ako euro," potvrdzuje na svojom portáli Tatra banka. Najčastejšie ide o obľúbené turistické destinácie Slovákov ako Česko, Veľká Británia, Turecko či Egypt.

Banky si účtujú poplatok za spracovanie platby hlavne vtedy, ak váš nákup nie je v eurách. Pri podrobnejšom preštudovaní výpisu zistíte, že ide o poplatky doslova vo výške len pár centov. Počas celého zájazdu to však už môže byť celkom slušná suma. O to viac, ak ste si pobyt zorganizovali sami a za všetky služby ste platili zvlášť.

Takým je napríklad výlet niekoľkočlennej rodiny do Poľska či Maďarska, kde sa za ubytovanie, tankovanie, nákupy občerstvenia či potravín, ale prípadne i nejaké vstupenky na podujatia, návštevy historických pamiatok a podobne platí samostatne. "Keby som to vedel, vzal by som si aj hotovosť," konštatuje čitateľ Štandardu.

S manželkou a deťmi nedávno navštívili okrem Chorvátska aj našich severných a južných susedov a jeho účet to patrične pocítil. "Ukazujeme všetky poplatky, ktoré s platbami v iných menách v zahraničí súvisia. Neskrývame ich do kurzových prepočtov," informuje Slovenská sporiteľňa.

Poplatok za platbu kartou alebo výber hotovosti účtuje vo výške dvoch percent z výšky platby, maximálne však päť eur. "Ako klienta ma to sumárne vyšlo na niečo cez desať eur," konštatuje čitateľ s tým, že cez dve spomínané krajiny v podstate len prechádzal. "Aj keď budete platiť v krajine, kde je hlavnou menou euro, je možné, že vám budú naúčtované dodatočné poplatky," upozorňuje však Slovenská poisťovňa.

Dodáva, že pri platbách ich kartou sa používa kurz spoločnosti Visa, ktorý je odlišný od toho, ktorý nájdete na ich stránke. "Zároveň je výhodnejší ako kurz, ktorý vám poskytnú v zmenárňach pri výmene hotovosti," vysvetľuje spoločnosť s dôvetkom, že kurzy sa menia často.

Pri platení kartou je preto dôležité vedieť to, že sa berie do úvahy kurz v deň zúčtovania. "Ten je zvyčajne nasledujúci deň po platbe, a nie v deň, keď ste platbu vykonali," dodáva banka.

Tatra banka, naopak, svojim klientom za spracovanie platby v zahraničí neúčtuje nič. Radí však, aby ste si dávali pozor pri každej konkrétnej platbe. "Na termináli si vždy zvoľte platbu v miestnej mene," odporúča.

Ak by ste si totiž vybrali inú menu, napríklad doláre alebo eurá, transakcia sa preráta výmenným kurzom, ktorý určuje poskytovateľ zariadenia. Ide o službu DCC – Dynamic currency conversion a kurz použitý na prepočet môže byť značne nevýhodný (pravidlá si nastavuje každá banka individuálne).

Viac o tom, koľko vás to vyjde ako klienta VÚB, sa dozviete v najnovšom cenníku. Ten ukazuje, že vo väčšine finančných domov záleží na tom, akou kartou vlastne platíte. Kým bezhotovostná platba kartou u obchodníka v SR a v zahraničí je v tejto inštitúcii debetkou za 0,25 eura, kreditkou je to zdarma.

Pri cezhraničnej konverzii má VÚB takisto nižšiu sadzbu pri "úverovej" karte, a to 2,3 percenta oproti 2,5 percenta, ktoré zaplatí používateľ pri platbe z vlastného účtu, teda pri debetných kartách. Mnoho klientov často rozdiel nevníma – debetné karty však slúžia na disponovanie s vašimi vlastnými prostriedkami na účte a tie kreditné predstavujú úver, čiže peniaze banky, ktoré máte k dispozícii.

Kedy uprednostniť debetnú a kedy kreditnú kartu?

Poplatky sa teda môžu líšiť aj podľa toho, či platíte kreditnou alebo debetnou kartou. "Preto vám v prípade, že cestujete do zahraničia, a to nielen do ‚neeurových‘ krajín, odporúčame preštudovať si sadzobník vašej banky," radí ďalej Tatra banka.

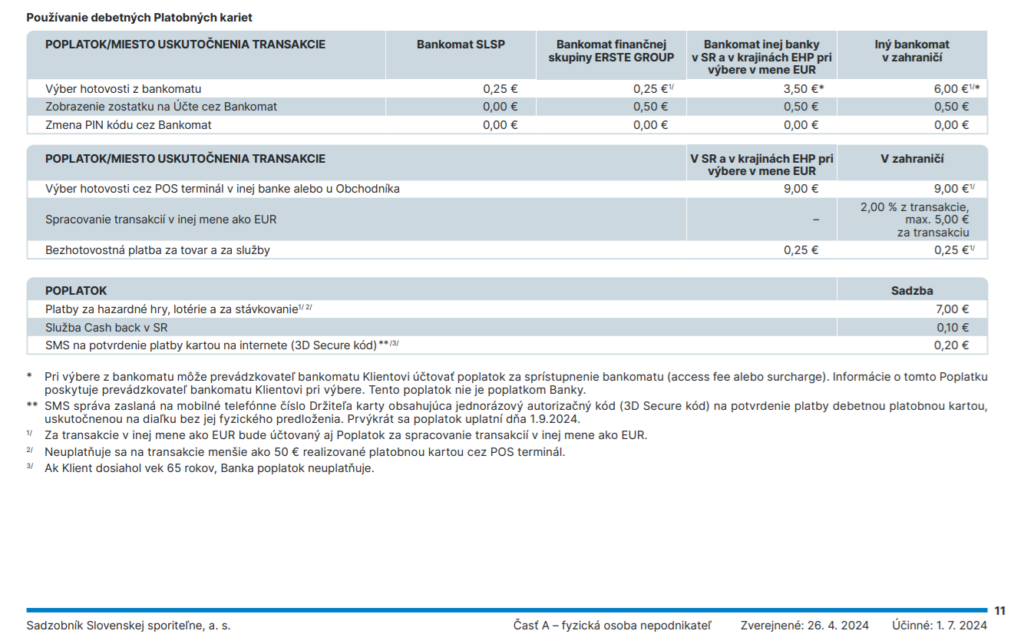

Okrem platieb je tu aj ďalšia zásadná vec. Ak totiž znenazdajky budete na dovolenke potrebovať hotovosť, mali by ste vedieť, ako najlacnejšie sa k nej dostanete. "S debetnou kartou máte v bankomatoch skupiny Erste výbery hotovosti zadarmo," vysvetľuje Slovenská sporiteľňa.

Je preto dôležité všímať si logá na bankomatoch. "V prípade, že bankomat obsahuje logo viacerých bánk vrátane Erste, výhoda výberu zadarmo v tomto bankomate neplatí, pretože nepatrí výlučne do skupiny Erste," upozorňuje inštitúcia.

Ak teda vyberiete hotovosť z bankomatu skupiny, avšak v krajine s inou menou, okrem poplatku za výber vo výške 0,25 eura si na výpise následne nájdete zrazený aj percentuálne stanovený poplatok – dve percentá zo sumy. Najdrahšie vás vyjde výber z iného bankomatu.

Na to isté upozorňuje aj Tatra banka. "Ak nechcete výber z bankomatu zbytočne preplatiť, prioritne hľadajte bankomaty tej skupiny, do ktorej patrí aj vaša banka," informuje s dôvetkom, že klienti zvyknú mať výbery z takýchto bankomatov zvýhodnené. Napríklad Tatra banka svojim klientom neúčtuje poplatok za výber z bankomatov skupiny Raiffeisen Bank International (RBI).

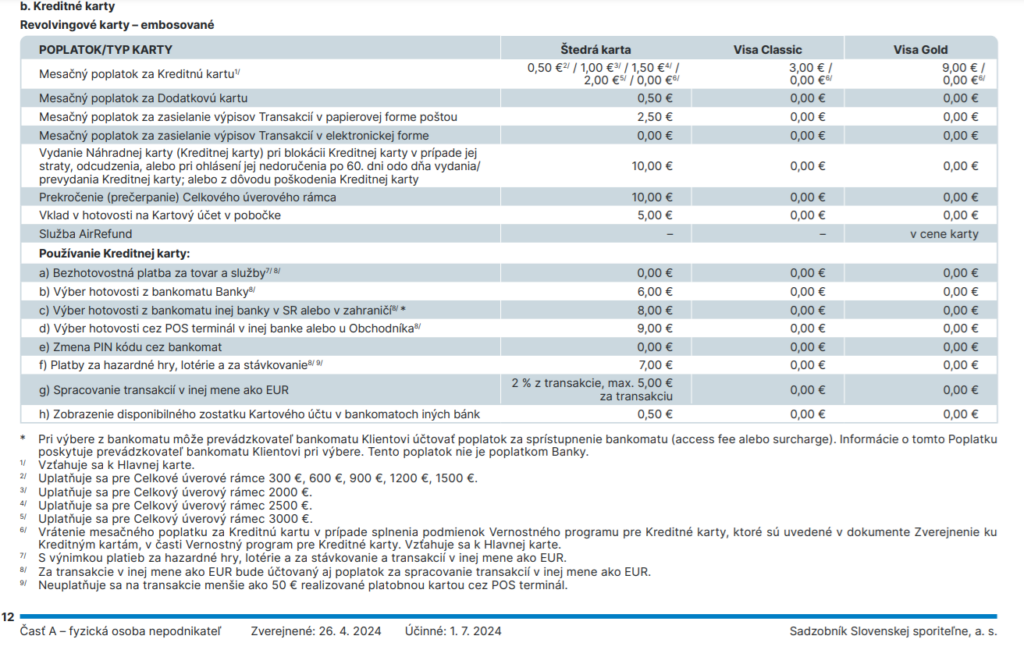

Zároveň odporúča na platby v zahraničí využiť skôr kreditné karty. I keď ide o úver, istý čas si z nich prostriedky klient požičiava bezúročne. Medzi výhody patrí ich vyššia akceptovateľnosť – mnoho obchodníkov stále preferuje kreditnú kartu pred debetnou kartou, bezplatný vstup do letiskových salónikov či vyšší limit vhodný pri nepredvídateľných výdavkoch.

To, či sa vám to oplatí, musíte zvážiť, pretože za jej vedenie platíte mesačný poplatok. Určitým objemom transakcií ho však môžete znížiť. Nezabúdajte, drahší je aj výber hotovosti z bankomatov v zahraničí. Detaily k tým, ktoré má aktuálne Tatra banka v ponuke, nájdete v tomto linku.

Poplatkom na kreditkách sa samostatne venuje aj sadzobník Slovenskej sporiteľne. Tu si musíte preveriť, ktorú z dostupných kariet máte vydanú. Kým pri tej, za ktorú sú najnižšie mesačné poplatky, potom zaplatíte z objemu transakcií urobených v inej mene percentuálne, ďalšie dve kreditky majú tieto transakcie zdarma.

Cestujete do exotiky, upozornite banku

V prípade, že ste klientom viacerých z vymenovaných bánk, určite si pred pobytom v zahraničí pozrite sadzobníky všetkých. Nielenže sa menia, ale rozsah poskytovaných služieb sa aj líši.

Ku kreditnej karte môžete napríklad získať rôzne zľavy na rezervácie hotelov, kúpu leteniek či služby cestovných kancelárií. Poinformujte sa aj o poistení, ktoré vám umožní jednoducho riešiť krádež takto kúpeného tovaru alebo aj získať plnohodnotné cestovné poistenie na cestách za hranicami.

Nezabúdajte, že to, čo pri sebe nemáte, vám neukradnú. Obchodníci by majiteľa platobnej karty mali preveriť, a tak si dajte pozor aj na to, kto s ňou ide platiť. Na rozdiel od Slovenska sa vám za hranicami bežne stane, že ak nie ste majiteľom karty, drží znenazdajky predavač v ruke nožnice a pokúša sa vám kartu prestrihnúť. Platiť mobilom či hodinkami je preto asi lepšia voľba.

No a ako je to s hotovosťou? Cash totiž niekedy potrebujete. "Čím menej je daná destinácia ekonomicky rozvinutá, tým menšia je šanca, že zaplatíte kartou, a teda budete potrebovať na cestu viac hotovosti," vysvetľuje Tatra banka. A ako môžete vidieť, zadarmo si ju takmer nikde nevyberiete. Okrem vašej banky si totiž nejaký poplatok za prístup k hotovosti vie naúčtovať aj prevádzkovateľ bankomatu.

Dobrou správou je, že vás majiteľ bankomatu musí o výške poplatku za výber informovať v jazyku, ktorý ste si zvolili, a to ešte pred začiatkom výberu. Je už teda na vás, či budete v transakcii pokračovať.

Ak využívate služby ďalších hráčov na trhu, odporúčame naštudovať si, minimálne pred cestou do zahraničia, ceny za bankové služby s tým súvisiace. Reklamáciu si totiž neuplatníte len preto, že ste o niečom nevedeli.

No a poslednou cennou radou je, že pred návštevou „exotickejšej“ krajiny radšej banke oznámte, odkedy dokedy v nej plánujete ostať. "Banka totiž transakcie sleduje, a ak nebude vedieť o vašej zahraničnej ceste, môže použitie karty v cudzine vyhodnotiť ako rizikové. A aby ochránila vaše peniaze na účte, kartu preventívne zablokuje," uzatvára Tatra banka.