Situácia pripomína psychologický stav, ktorý často opisuje kanadský psychológ Jordan Peterson. Človek, ktorý sa snaží o doktorát, musí všetky svoje činnosti – ako študijné, tak profesijné, ale aj osobné – podriadiť tomuto cieľu. Zároveň mu jasná vízia cieľa dáva silu a zmysel na prekonávanie prekážok. No len čo dosiahne svoj cieľ, jeho doterajší svet stratí zmysel. Cieľavedomý človek je zrazu vystavený ohrozeniu a pocitu straty zmyslu a vstupuje do ťažkého obdobia krízy, ktorej trvanie nie je jasne ohraničené. Môže trvať pár dní alebo sa vliecť roky. A to je práve situácia, v ktorej sa teraz trhy nachádzajú.

Hlavným motívom posledného roku bola nádej na to, že americký Federálny rezervný systém (Fed) zníži svoje sadzby. Čas znižovania sadzieb je na spadnutie. Všeobecne sa hovorí, že trhy sa pozerajú na vývoj dopredu s horizontom šiestich mesiacov. Aj tí najväčší skeptici dnes súhlasia, že Fed do pol roka určite sadzby zníži.

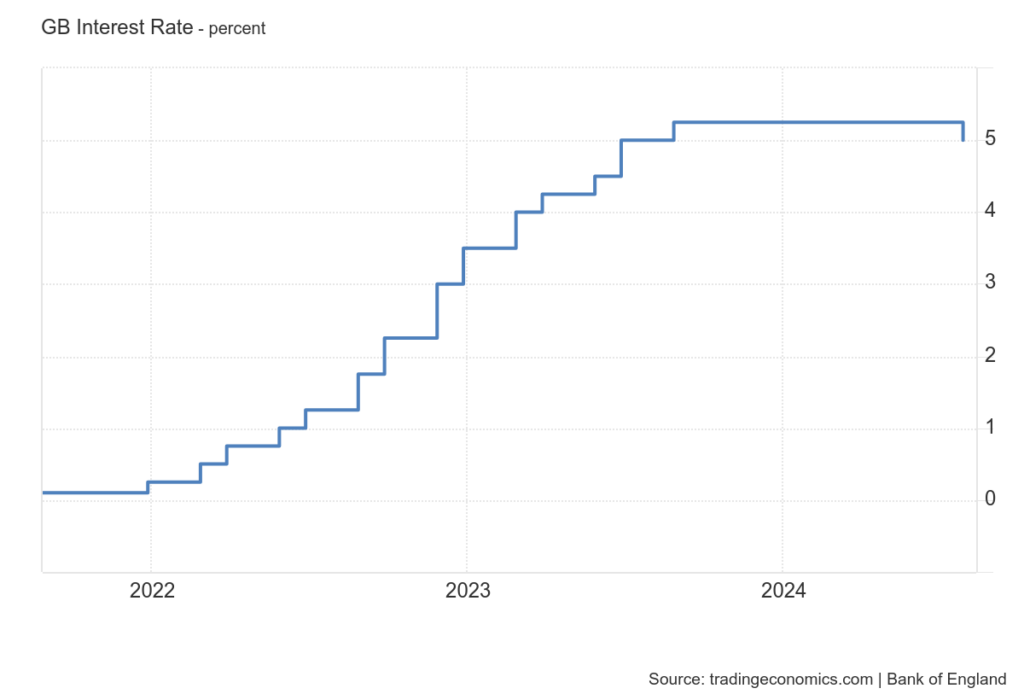

Trend znižovania sadzieb potvrdila aj Bank of England, ktorá začala vo štvrtok cyklus znižovania sadzieb. Sadzba na britskej libre sa znížila o 25 bázických bodov na 5 percent. Česká ČNB taktiež znížila svoje sadzby. Teraz však už nie o 50 bázických bodov, ako bolo zvykom, ale iba o 25 bázických bodov. Sadzby na českej korune dosahujú 4,5 percenta.

Zníženie sadzieb tak vytvára situáciu, ktorú všetci očakávali a ktorá nastala. Nikto sa však veľmi nezaujímal o to, čo vlastne bude nasledovať. Trhy si musia ešte len nájsť novú tému. Bohužiaľ, makroekonomické témy mnoho dôvodov na optimizmus nedávajú. Svetová ekonomika spomaľuje.

Aké veľké bude spomalenie, je vo hviezdach. Inflácia sa zdá byť pod kontrolou, ale otázka je, čo ďalej s infláciou. Politika a geopolitika prilievajú olej do ohňa. Nikto dnes nemá predstavu, ako trvalo vyriešiť konflikt na Ukrajine alebo v Palestíne. Nový americký prezident, nech už to bude ktokoľvek, bude preberať svet v oveľa horšom stave ako Joe Biden. To neplatí iba o bezpečnostnej situácii, ale hlavne o ekonomickej. Americký dlh prekonal ďalšiu psychologickú hranicu 35 biliónov amerických dolárov. Prvou úlohou budúceho amerického prezidenta bude zastaviť tento silný rast. Znižovanie dlhu asi nikto už nečaká.

Do toho pochybnosti o umelej inteligencii. Zoznam pesimistických tém môže byť skutočne dlhý. Vráťme sa však z tejto všeobecnej roviny ku konkrétnej a skúsme si vysvetliť, ako sa zbehlo, že trhy znova išli silne do záporu.

Makroekonomické dáta a rozhodnutia Fedu

Šéf Fedu Jerome Powell nedal žiadny konkrétny dátum, kedy by mali sadzby prvýkrát klesnúť. Trhy nadobudli presvedčenie, že to bude stopercentne v septembri, čo Powell hypoteticky nevylúčil. Hlavná zmena však bola v tom, že Powell bude považovať za smerodajný hlavne americký pracovný trh. Inflácia už išla na druhú koľaj, pretože je pod kontrolou. Na druhú stranu je však ešte stále vzdialená dvojpercentnému inflačnému cieľu.

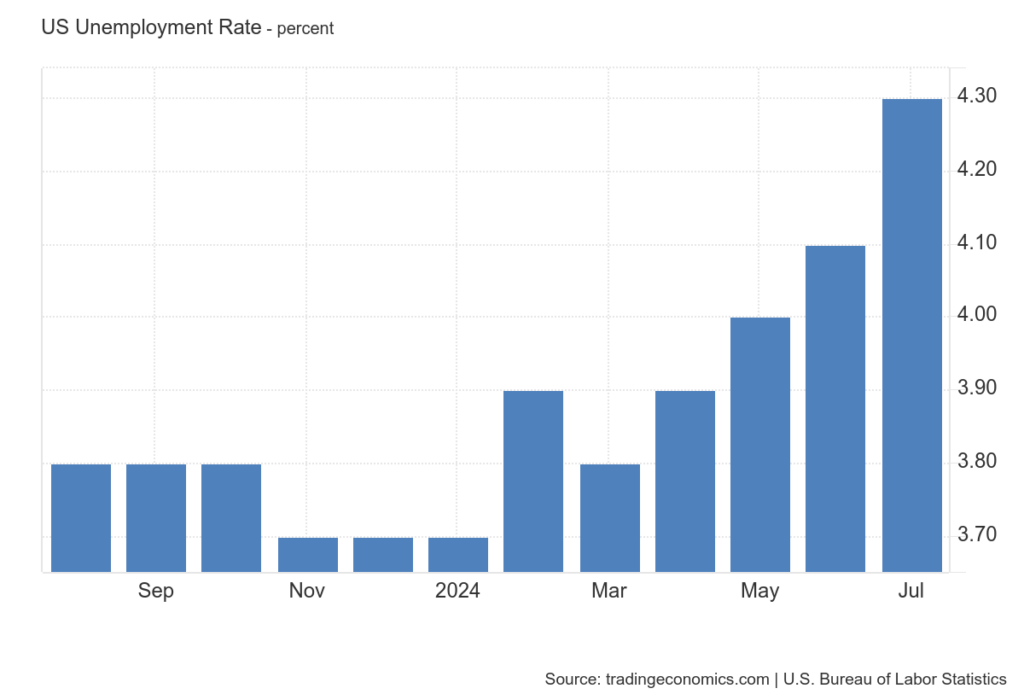

Tu je dôležité vysvetliť jednu podstatnú vec. Fed určite raz svoje sadzby zníži. O tom sa nešpekuluje. Otázkou je, či to bude z dobrého alebo zlého dôvodu. Dobrý dôvod bude ten, že inflácia zostúpi pod dve percentá a americká ekonomika nebude v recesii. Zlý dôvod zníženia sadzieb bude nárast miery nezamestnanosti. Vysoká miera nezamestnanosti donúti Fed znižovať sadzby rýchlejšie, než by chcel. Pravdepodobnosť tohto zlého dôvodu po zverejnení čísel z amerického pracovného trhu vysoko vzrástla.

Prvým údajom bola tvorba nových pracovných miest mimo poľnohospodárstva. Analytici očakávali, že v júli bude tento údaj približne na rovnakej úrovni ako v júni, keď sa vytvorilo 179-tisíc nových pracovných miest. Očakávania boli na úrovni 175-tisíc. Na investorov však čakalo nepríjemné prekvapenie, pretože americká ekonomika vytvorila iba 114-tisíc pracovných miest. Také veľké ochladenie pracovného trhu nikto nečakal.

Spomalenie tvorby pracovných miest sa odrazilo aj na číslach o nezamestnanosti. Miera nezamestnanosti vyskočila v mesiaci júli na 4,3 percenta oproti 4,1 percenta v predchádzajúcom mesiaci. Dynamika rastu je taká silná, že ak sa potvrdí aj budúci mesiac, čaká nás prekonanie hranice 4,5 percenta, ktorú Fed považuje za normálnu. Akékoľvek vyššie číslo by znamenalo, že sa môže rozhodnúť znížiť svoje sadzby výraznejšie, než trhy očakávajú.

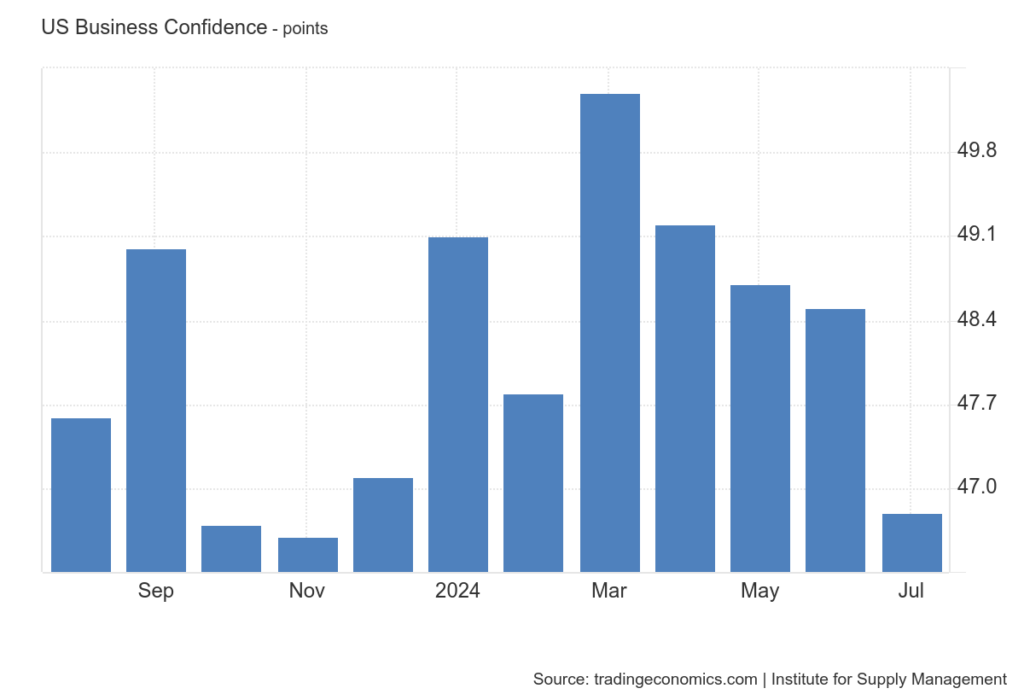

Posledný dôležitý údaj tohto týždňa priniesol index ISM Manufacturing PMI. Ide o takzvaný pokročilý ukazovateľ, ktorý sleduje stav vo výrobe. Pokiaľ je jeho hodnota vyššia ako 50, znamená to, že výroba rastie. Ak je menšia ako 50 bodov, tak sa, naopak, táto aktivita zmršťuje.

V júli ISM Manufacturing PMI dosiahol 46,6 bodu. Výroba v Amerike sa teda výrazne zmenšila. Išlo už o štvrtý mesiac v rade, počas ktorého šla aktivita nadol. Ak výroba klesá, tak sa to prejaví o niečo neskôr na poklese HDP a na náraste nezamestnanosti. Inak povedané, americká ekonomika podľa tohto ukazovateľa rýchlo spomaľuje a môže sa prepadnúť do recesie. Z makroekonomického hľadiska bolo teda všetko pripravené na pokles trhov.

Japonská monetárna otočka

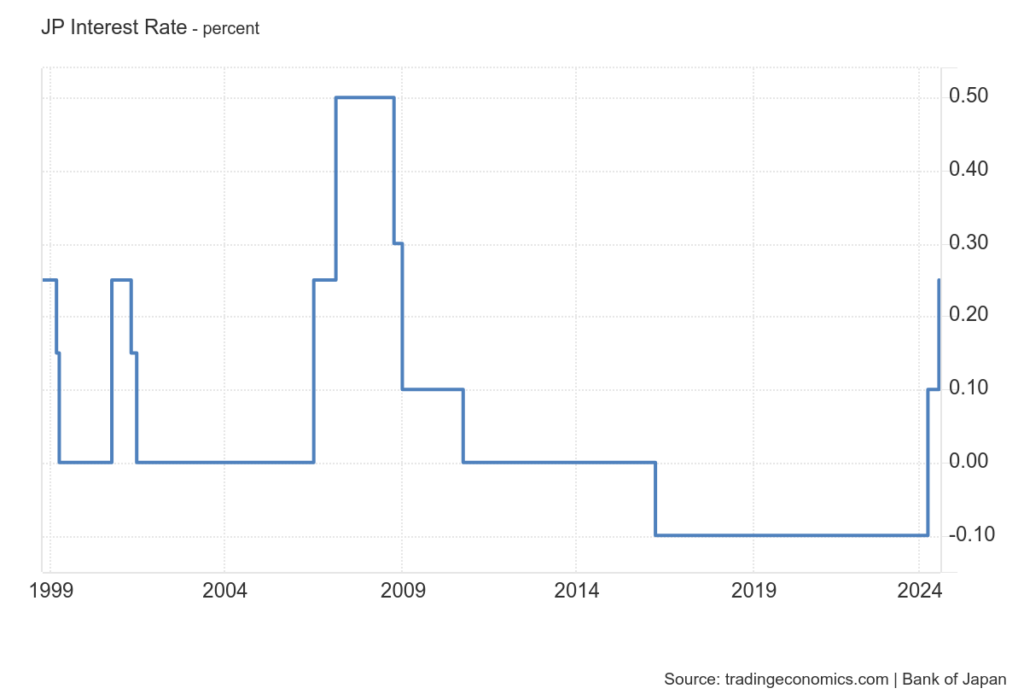

To však nebolo všetko. Aby kríza mala väčší dosah, musí sa stať niečo nečakané. Nečakaným krokom bolo zvýšenie úrokových sadzieb japonskou centrálnou bankou, už druhé v tomto roku. Tamojšie sadzby sú stále veľmi nízke a dosahujú dnes 0,25 percenta, ale pre krajinu, ktorá bola dlhodobo zvyknutá na záporné úrokové sadzby, je to revolúcia.

Japonská centrálna banka chce predovšetkým zabrániť ďalšiemu oslabovaniu japonského jenu. Ten sa skutočne dostal na veľmi nízke hodnoty. Japonský export tak získal nesmiernu výhodu oproti čínskej a americkej konkurencii. Tento stav však nebol dlhodobo udržateľný. Nízky japonský jen vyhnal tamojší index Nikkei na historické maximá.

Teraz sa však všetko zmenilo. Japonský Nikkei, hviezda prvej polovice roku 2024, stratil počas jednej seansy viac ako päť percent. Investori totiž počítajú s tým, že japonská centrálna banka bude musieť pokračovať vo zvyšovaní sadzieb, aby nedošlo znovu k oslabeniu tamojšej meny.

Výsledková katastrofa: Amazon a Intel

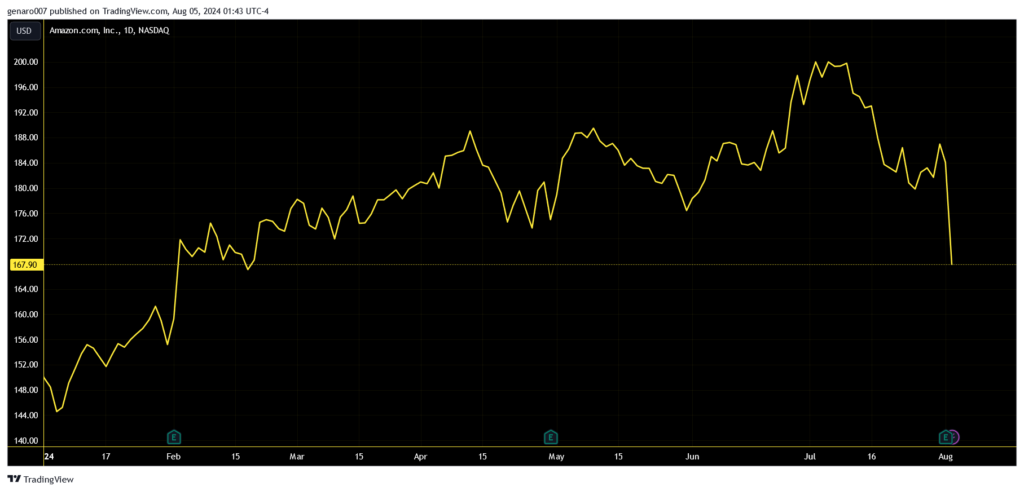

Posledným elementom bola pokračujúca výsledková sezóna. Tá sa nesie stále v rovnakom duchu – akékoľvek zaváhanie je tvrdo trestané. Tento investorský hnev na sebe pocítili akcie Amazonu. Mali sme tu znova rovnaký príbeh: výborné čísla, ale zlý výhľad. Spoločnosť dosiahla silný nárast zisku na jednu akciu. Vykázala zisk 1,26 dolára oproti očakávaným 1,03 dolára. Tržby síce boli ľahko pod odhadmi analytikov, keď namiesto očakávaných 148,68 miliardy dolárov dosiahli 148 miliárd. Druhý štvrťrok dosiahol ich medziročný rast 10 percent. Pre takú veľkú spoločnosť, ako je Amazon, je 10-percentný rast tržieb naozaj skvelé číslo.

Investori však boli sklamaní z výhľadu spoločnosti na ďalšie mesiace. Vedenie spoločnosti očakáva spomalenie ekonomického cyklu, a preto mierne znížilo výhľad tržieb na budúci štvrťrok. Tržby by mali byť na úrovni 154 miliárd až 158,5 miliardy dolárov. Tento výhľad sklamal analytikov, ktorí očakávali viac ako 158,2 miliardy dolárov. Aj keď je to o niečo menej, než sa čakalo, tržby Amazonu naďalej porastú solídnym tempom. Avšak nestačilo to. Akcie Amazonu dostali studenú sprchu a prepadli sa o 12 percent.

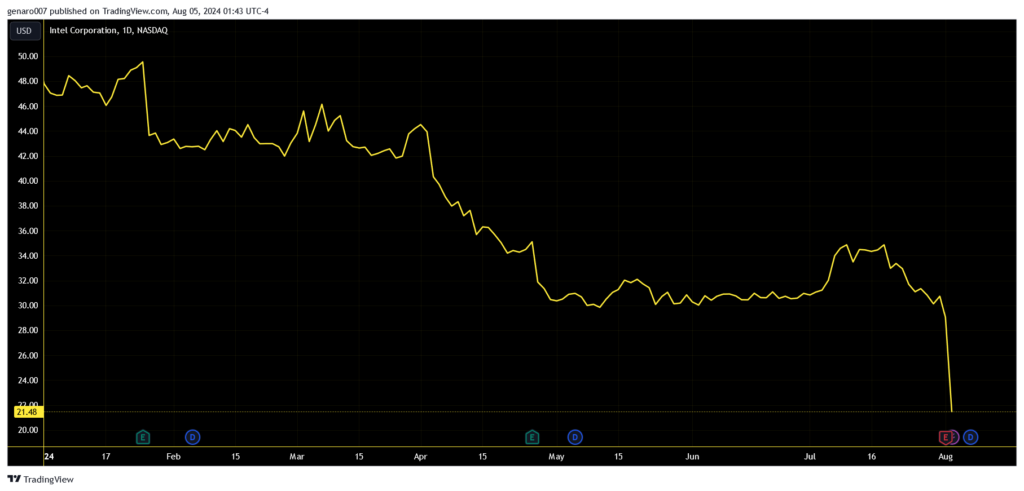

Spoločnosť Intel predstavila šokujúce čísla. V druhom štvrťroku zaznamenala stratu vo výške 1,6 miliardy dolárov. Pred rokom mala v rovnakom období zisk 1,5 miliardy dolárov. Zisk na jednu akciu zostal v zelených číslach po odčítaní výnimočných vplyvov a dosiahol dva centy. Analytici pritom očakávali 10 centov. To nie je všetko. Spoločnosť v rámci nepriaznivých hospodárskych výsledkov predstavila súbor opatrení: zrušenie dividendy a prepustenie 15 percent svojich zamestnancov. Navyše aj pri masívnych investíciách do vývoja sa Intelu stále nedarí dohnať konkurenčné spoločnosti Nvidia a AMD. Hrubá marža takisto zaznamenala silný prepad zo 43,5 percenta na 38,7 percenta.

Keď sa pozrieme, ako trhy reagovali na výsledky Amazonu, ktoré by v inom kontexte boli brané za pozitívne, nebudeme prekvapení, že akcie Intelu zažili historický pád o 28,18 percenta. Hoci si udržali psychologickú hranicu 20 dolárov za akciu, v najbližších dňoch a týždňoch bude pre spoločnosť náročné presvedčiť investorov na nákup jej akcií.

Záver: Nezabúdajme na dlhopisový trh

Trhy zažili naozaj komplikovaný záver týždňa. Na druhej strane, investor by nemal hneď prepadať predčasnej panike a pripravovať sa na apokalyptickú katastrofu.

Keď sa totiž pozrieme na výkonnosť amerických indexov od začiatku roka, zistíme, že index S&P je v pluse 12,09 percenta a technologický Nasdaq pridal 11,76 percenta. Inak povedané, veľkí hráči, ktorí sú na trhu dlhodobo, sú stále silne ziskoví. Naozajstná panika nastane vo chvíli, keď sa tento vankúš začne pomaly rozpúšťať. Tento vankúš je však už veľmi tenký pri európskych akciách, kde index DAX od začiatku roka pridal iba 5,43 percenta a francúzsky CAC 40 je už v strate 3,86 percenta. Správcovia investičných fondov budú nespokojní, pretože nebudú môcť dať dobré čísla do brožúrky na koniec roka. Zároveň sa ukazuje, že doba pasívneho investovania, keď ľudia nakupovali indexové ETF, je preč.

Investori si trochu vydýchnu v nadchádzajúcom týždni. Na programe nie je žiadne zasadnutie významnej centrálnej banky, s výnimkou austrálskej banky. Z makroekonomických údajov sa dozvieme obchodnú bilanciu Nemecka a Číny. Zaujímavé údaje, ale nijak zásadné pre vývoj na trhoch.

Aj výsledkovú sezónu čaká slabší týždeň, v ktorom predstavia svoje čísla spoločnosti Uber, Airbnb a Walt Disney. Tieto akcie však nemôžu zásadne ovplyvniť žiadny z veľkých amerických indexov. Investori tak budú čakať hlavne na výsledky hospodárenia spoločnosti Nvidia, ktorá môže ešte poriadne zamávať celým trhom. Na tieto výsledky si však budeme musieť počkať až do 28. augusta. Čo teda sledovať dovtedy?

Osobne mi príde teraz najzaujímavejší americký dlhopisový trh, pretože nielen akcie predviedli silnú reakciu na makroekonomické údaje. Výnosy na amerických desaťročných dlhopisoch sa doslova prepadli. Výnosy sú teraz na úrovni 3,79 percenta, čo prakticky odráža niekoľkonásobné zníženie sadzieb v najbližších mesiacoch. Investori sa doslova vrhli na americké dlhopisy, pretože tie predstavujú aspoň nejakú istotu, keď technologický sektor padá. Zostúpia výnosy ešte nižšie?