Máme za sebou veľmi dobrý týždeň, aj keď sa na trhoch prakticky nič zásadné nezmenilo. Nebola zverejnená žiadna významná správa ani makroekonomické údaje, ktoré by zásadne zamiešali karty.

Inflácia v USA sa veľmi pomaly približuje k svojmu cieľu, ale cesta k nemu bude ešte dlhá. Pochybnosti o vývoji cenovej hladiny pretrvávajú. Medzi poklesom inflácie „na papieri“ a skutočnou zmenou v reálnej ekonomike je totiž rozdiel. Aj v nasledujúcich mesiacoch bude priemerný spotrebiteľ pociťovať, že ceny tovarov a služieb budú naďalej rásť. Tento pocit bude ešte dlhší, pretože zadlžené štáty budú musieť v roku 2025 zvýšiť dane, čo znamená, že kúpna sila obyvateľstva sa v budúcom roku pravdepodobne výrazne nezlepší.

Trhy uzavreli týždeň s vyrovnanými šancami na zníženie sadzieb o 25 alebo 50 bázických bodov. Vzhľadom na to, že od skončenia sympózia v Jackson Hole sa analytici a komentátori dohadovali o pravdepodobnosti týchto dvoch scenárov, je zaujímavé, že tri dni pred oznámením o sadzbách na americkom dolári dospeli k záveru, že šance sú úplne vyrovnané.

Bežný investor sa len ťažko orientuje v týchto rôznych scenároch a hypotézach. Pre drobného investora však nie je rozhodujúce, čo presne sa stane. Dôležitejší je výhľad na najbližšie mesiace, kde, žiaľ, hrozí, že v stredu nebudú zverejnené žiadne konkrétne informácie – ako sme to videli aj v prípade Európskej centrálnej banky (ECB).

Kedy ECB opäť zníži svoje sadzby?

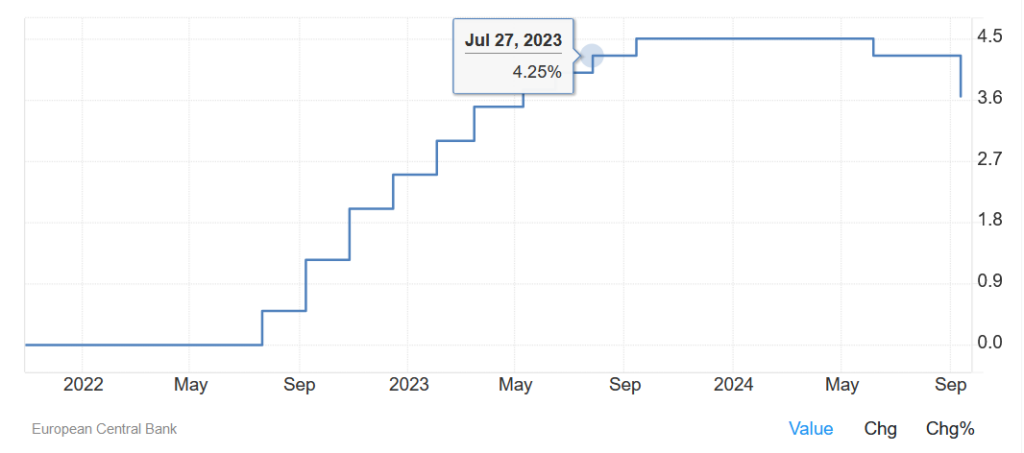

Európska centrálna banka sa tento rok už druhýkrát rozhodla znížiť úrokové sadzby. Aj tentoraz bol urobený rovnaký krok a sadzby išli nadol o 25 bázických bodov. ECB urobila presne to, čo investori očakávali už niekoľko týždňov. Z tohto pohľadu splnila svoju úlohu – umožnila investorom, tvorcom politiky eurozóny a centrálnym bankám získať jasný výhľad na nasledujúce týždne. Táto transparentnosť rozhodnutí je dôležitá pre budovanie dôvery medzi investormi a centrálnou bankou.

Problém však spočíva v tom, že ECB neposkytla výhľad minimálne do konca tohto roka. To je dôvod na sklamanie. Christine Lagardeová len zopakovala, že chce mať k dispozícii viac údajov na prijímanie lepších rozhodnutí. Toto vyhlásenie sa dá interpretovať rôznymi spôsobmi. ECB sa pravdepodobne bude spoliehať nielen na údaje, ale aj na rozhodnutie amerického Federálneho rezervného systému (Fed). A tiež na to, čo jeho šéf Jerome Powell povie na tlačovej konferencii.

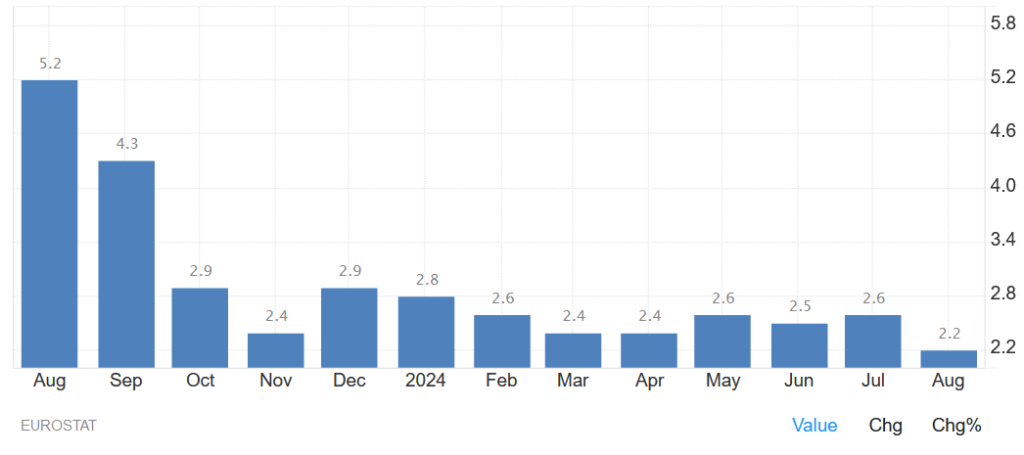

V skutočnosti údaje hovoria jasne – augustová inflácia v eurozóne dosiahla 2,2 percenta. Vzhľadom na nízky hospodársky rast a pokles cien ropy je nepravdepodobné, že by sa inflácia v Európe výrazne zvýšila. Výhľad na budúci rok je optimistický – napríklad vo Francúzsku sa v roku 2025 očakáva medziročný rast cenovej hladiny na úrovni 1,85 percenta. Ak k tomu pripočítame slabnúcu ekonomiku, ECB by mala znižovať sadzby omnoho rýchlejšie ako americký Fed.

Otázkou však zostáva, aká bude situácia, ak sa sadzby znížia znovu. Ako dobrý príklad môže slúžiť európsky trh s nehnuteľnosťami. Druhé zníženie sadzieb sa už teraz prejavuje na znížení úrokových sadzieb na hypotékach. Keďže ceny na trhu nehnuteľností skôr stagnovali, respektíve klesali len mierne, k prasknutiu realitnej bubliny nedošlo. Ak by sadzby v najbližších mesiacoch výrazne klesli, hrozí opätovný rast cien nehnuteľností, čo by opäť sťažilo život najmä rodinám. Čoraz viac ľudí bude odkladať založenie rodiny na neskôr. Vzhľadom na biologické obmedzenia človeka však toto rozhodnutie nemožno odkladať donekonečna.

Západný svet si tým zarába na ďalšiu dlhodobú krízu v podobe demografického poklesu. Tá sa už začala a nič nenasvedčuje tomu, že by sa situácia v najbližších desaťročiach mala zlepšiť. Vzhľadom na to, že dôchodkový systém v Európe je založený na tom, že pracujúci platia súčasné dôchodky, udržateľnosť systému závisí od dobrého demografického vývoja, nie od zvyšovania veku odchodu do dôchodku. Žiaľ, rodinná politika sa na úrovni EÚ prakticky nerieši.

Zachráni nový francúzsky premiér Francúzsko pred dlhovou krízou?

Bez väčšieho záujmu mainstreamových médií prebehla vo Francúzsku zmena na poste predsedu vlády. Najmladšieho francúzskeho premiéra Gabriela Attala (35 rokov) nahradil Michel Barnier (73 rokov), najstarší predseda vlády v novodobej histórii Francúzska.

Michel Barnier je skúsený politik, najmä na úrovni Európskej únie, kde pôsobil ako európsky komisár. Práve jeho znalosti bruselskej politiky a fungovania Európskej únie by sa mali Francúzsku v nasledujúcich mesiacoch hodiť. Brusel začal konanie proti siedmim krajinám s vysokým deficitom verejných financií, medzi ktorými nájdeme Francúzsko, ako aj Slovensko.

Francúzsko malo do 20. septembra predložiť plán úsporných opatrení. Jedným z prvých Barnierových krokov bolo požiadať o odklad. Dôvod je pochopiteľný. Keďže bol vymenovaný 5. septembra a vláda ešte nebola zostavená, zatiaľ nie je známe ani to, kto bude ministrom financií. A teda je jasné, že Francúzsko nemôže predložiť žiadny plán.

Barnier má v Bruseli veľmi dobrú povesť, najmä vďaka svojmu prístupu. Je známy tým, že má pre Francúzov netypický postoj – nespoliehal sa na to, že Európsku úniu tvoria predovšetkým francúzsko-nemecké vzťahy. Naopak, bol presvedčený o dôležitosti všetkých štátov a podľa toho k nim aj pristupoval. Táto dobrá reputácia medzi menšími štátmi sa Francúzsku bude hodiť.

Kde nájsť peniaze?

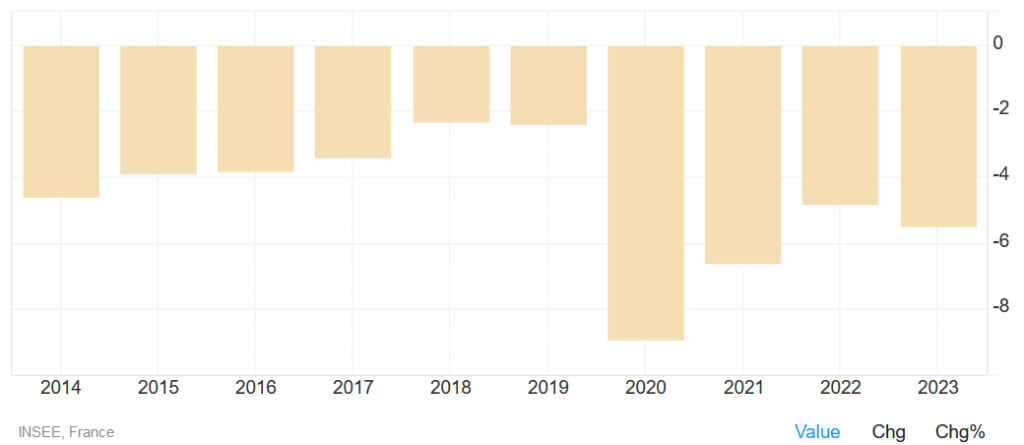

Barnierove skúsenosti sa budú hodiť, pretože pred sebou nemá ľahkú úlohu. Dosluhujúci francúzsky financmajster totiž oznámil, že ak nová vláda do konca roka urýchlene nenájde úspory vo výške 15 miliárd eur, hrozí, že deficit francúzskych verejných financií bude 5,6 percenta HDP, a nie pôvodne plánovaných 5,1 percenta.

Tento vyšší deficit je spôsobený nižším výberom dane z pridanej hodnoty (DPH) a daní z podnikania. To vôbec nie je dobrá správa, pretože nižší výber DPH znamená, že ľudia šetria. Podobne aj pokles príjmov podnikov naznačuje, že Francúzsko nie je v dobrej hospodárskej kondícii. V každom prípade si Francúzsko bude musieť požičať viac peňazí na finančných trhoch a zadlženosť vzrastie.

Francúzsko bude musieť podľa ekonóma Patricka Artusa predložiť v Bruseli plán na sedem rokov, počas ktorých by malo každý rok ušetriť 20 miliárd eur. V opačnom prípade hrozí, že ECB nebude môcť v prípade krízy francúzskych dlhopisov zasiahnuť. ECB nebude mať mandát na spustenie programu nákupu francúzskych dlhopisov, ak ich výnosy budú rásť. Bez úsporného plánu bude veľmi ťažké presvedčiť ostatné krajiny, že Francúzsko môže mať vysoké deficity verejných financií, keď ostatné krajiny usilovne škrtajú výdavky alebo zvyšujú dane.

Problémom je, že suma 20 miliárd eur ročne je naozaj obrovská. Francúzsko by sa muselo rozhodnúť, že napríklad nebude valorizovať dôchodky. Tento rok stála valorizácia dôchodkov 14 miliárd eur. Ďalšou možnosťou je zvýšiť takzvaný všeobecný sociálny príspevok (CGS) o jeden percentuálny bod. Táto daň, ktorú platia všetci vrátane dôchodcov a nezamestnaných, sa vzťahuje aj na výnosy z nehnuteľností a investícií. V súčasnosti sa pohybuje v rozmedzí od 6,2 percenta do 9,2 percenta. Keď bola v roku 1991 zavedená, predstavovala len jedno percento.

Zvýšenie DPH o jeden percentuálny bod by francúzskej štátnej pokladnici prinieslo 6,5 miliardy eur. Zvýšenie DPH o 3,5 percenta by teda vyriešilo problém len na jeden rok.

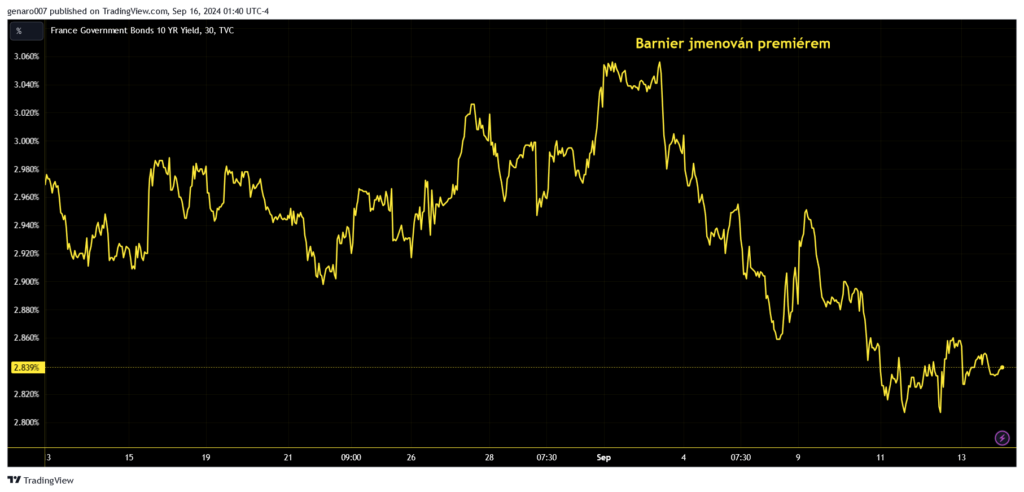

Finančné trhy reagovali na vymenovanie Michela Barniera veľmi pozitívne, keďže výnosy francúzskych desaťročných dlhopisov klesli pod tri percentá. Následne im taktiež pomohlo zníženie sadzieb Európskou centrálnou bankou. Michel Barnier je vnímaný ako pravicový politik, ktorý bude chcieť znížiť zadlženosť Francúzska. Otázkou je, ako na tieto snahy zareaguje francúzsky parlament a tamojší občania.

Akcie: Taliani zvyšujú podiel v nemeckej banke

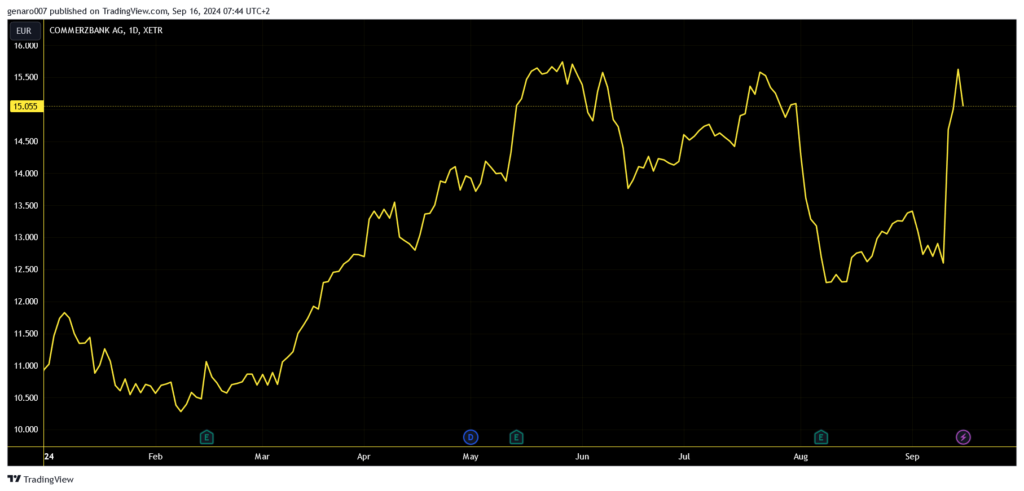

Na európskom akciovom trhu medzitým došlo k relatívne symbolickej udalosti. Talianska banka UniCredit vstúpila do nemeckej Commerzbank s deväťpercentným podielom. Banka priamo kúpila 4,49 percenta akcií od nemeckého štátu.

Akcie Commerzbank reagovali na túto operáciu veľmi pozitívne a posilnili zhruba o 23 percent. Kto by pred desiatimi rokmi čakal, že talianske banky nákupom podielu podporia nemecké banky. V posledných rokoch boli nemecké banky vnímané ako veľmi slabé. Práve kúpa podielu talianskou bankou má prispieť ku konsolidácii nemeckého bankového systému.

Záver: Týždeň pod záštitou centrálnych bánk

Hlavnou udalosťou nadchádzajúceho týždňa bude stredajšie oznámenie o výške sadzieb na americkom dolári. Veľmi dôležitá bude tlačová konferencia Jeroma Powella, na ktorej by sme mali dozvedieť minimálne výhľad na zvyšok roka. Presný plán sa pravdepodobne nedozvieme, no kľúčový bude tón, ktorý Powell zvolí.

Americký Fed nebude jedinou centrálnou bankou, ktorá bude tento týždeň rozhodovať o svojich sadzbách. Na konci týždňa sa dozvieme, aká bude úroková sadzba na britskej libre. A v piatok bude zasadať aj japonská centrálna banka.

Vzhľadom na to, že HDP Japonska v druhom štvrťroku 2024 vzrástol menej, ako sa očakávalo, a to o 2,9 percenta oproti očakávaným 3,1 percenta, je ťažké predstaviť si ďalšie zvýšenie sadzieb japonského jenu.

Legendárny investor a burzový analytik André Kostolany však tvrdí, že ani guvernér centrálnej banky ráno nevie, kde sa budú úrokové sadzby nachádzať večer. Tento týždeň sa tak môžeme dočkať aj mnohých prekvapení.