Je to skutočne ťažké cvičenie, pretože Donald Trump nie je hodnotový, ale pragmatický politik. Je schopný niekoľkokrát zmeniť názor na vec v závislosti na tom, ako veľmi z nej môže Amerika získať profit. Preto je ťažké odhadnúť, kam sa trhy vydajú.

Nepredvídateľnosť však neznamená, že nevieme vôbec nič. Ak vyhrá Donald Trump, bude to výborná správa pre kryptomeny, fosílne palivá a Elona Muska. To je viac či menej isté. Všeobecný vývoj akciového a dlhopisového trhu už nemožno tak ľahko predpovedať.

Pred ôsmimi rokmi bola Trumpova politika silne inflačná a podporovala americký rast. Mnoho analytikov predpokladá, že by sa správal rovnako, ak by sa znova stal prezidentom. Lenže to odporuje hlavnej zásade Donalda Trumpa. Nie je vôbec isté, že rovnaká ekonomická politika bude v súčasnosti vhodná tak ako pred ôsmimi rokmi.

Za Trumpa sa deficit verejných financií pohyboval okolo 3 percent. Demokrati majú schodky rozpočtu dvojnásobné. Deficity nad 5 percent sú dlhodobo neudržateľné.

Pred ôsmimi rokmi nebol štátny dlh taký vysoký, úrokové sadzby neboli tak vysoko a Američania nemali nedávnu skúsenosť s infláciou. Už len táto skutočnosť môže stačiť na to, aby Trump prehodnotil svoje kroky a nespustil novú vlnu inflácie. Predpovedať správanie Donalda Trumpa naozaj nie je jednoduchá disciplína.

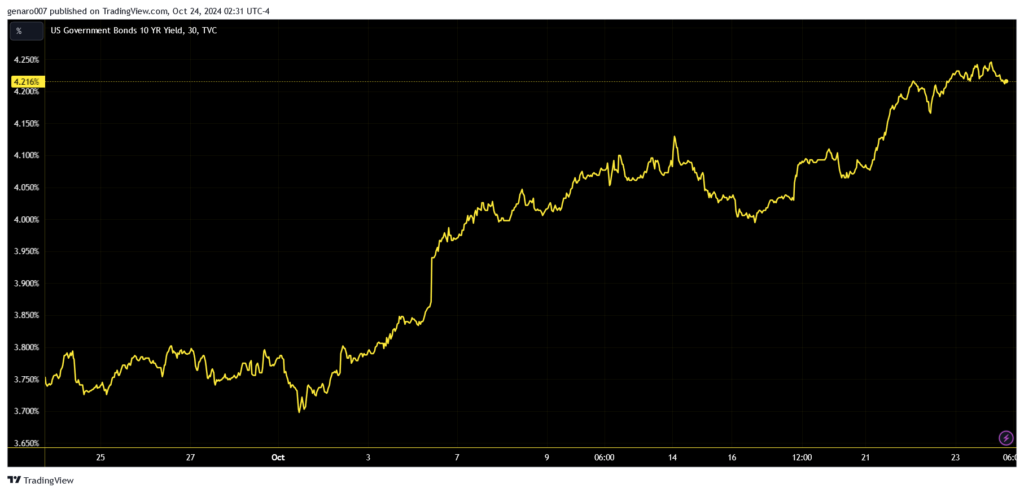

Zvláštne správanie amerického dlhopisového trhu

Najprv si pripomeňme základné fakty o dlhopisovom trhu. Ide o konzervatívne investície, ktoré sú považované za menej rizikové ako akcie. Pravdepodobnosť, že USA skrachujú, teda že nesplatia svoje dlhy, je veľmi malá, takmer nemožná, aj napriek veľkému dlhu. Firmy môžu skrachovať, štáty len veľmi ťažko, pretože ich príjmy nemôžu vyschnúť. Devalvácia meny v krízových prípadoch zaistí splatenie dlhu.

Ďalšia dôležitá vec je, že dlhopisový trh je obrovský. Objem prostriedkov je taký veľký, že len ťažko jeden hráč alebo skupina hráčov môže tento trh ovplyvniť. Vďaka tomu je dlhopisový trh silne racionálny a oveľa viac predvídateľný vo svojich tendenciách. Veľké fondy sa pri obchodovaní dlhopisov riadia prevažne matematickými modelmi, nie emóciami alebo intuíciou.

Anomália na dlhopisovom trhu sa začala po septembrovom zasadnutí americkej centrálnej banky. Fed svoje sadzby znížil o 50 bázických bodov. Výnosy na desaťročných amerických dlhopisoch logicky klesli na 3,6 percenta. Potom však nastal nečakaný obrat a výnosy začali rásť. Dodnes nie je úplne jasné, prečo výnosy rastú. Presnejšie povedané, neexistuje jedna jasná hypotéza, ale niekoľko možných čiastočných vysvetlení.

Rast výnosov dlhopisov znamená, že sa očakáva, že americká ekonomika bude dobre fungovať. Dobré fungovanie ekonomiky ide ruka v ruke s infláciou. A tu máme prvé varovanie. Správu o tom, že investori veria americkej ekonomike, možno chápať pozitívne. To isté sa však nedá povedať o návrate inflácie. Dlhopisový trh nám naznačuje, že boj s infláciou ešte nie je na konci.

Fed si nebude môcť dovoliť znižovať sadzby tak rýchlo, ako dnes trhy očakávajú. Ak je táto hypotéza pravdivá, bude to veľký problém pre ECB, ktorá už svoje sadzby znižuje, aby podporila slabnúcu ekonomiku, a nie aby bojovala s infláciou. Oslabovanie eura voči doláru len potvrdzuje, že nejde o hypotézu, ale o smutnú realitu. ECB nemá taký manévrovací priestor ako americký Fed.

Posledné vysvetlenie je, samozrejme, „Trump trade“. Výnosy rastú z obavy, že Trump zasadne v Bielom dome a spustí infláciu vďaka nekompromisnej politike zvyšovania ciel na čínsky tovar. Pokiaľ by to bola pravda, Fed by si len ťažko mohol dovoliť rýchlo znižovať sadzby. Centrálna banka by tak mohla aspoň čiastočne korigovať Trumpovu politiku. Aj toto môže byť jedno z rizík, ktoré si trhy uvedomujú. Trumpova silná osobnosť sa bude prejavovať aj voči guvernérovi Fedu. Ako je známe, Trump nie je priaznivcom vysokých sadzieb.

V každom prípade investori budú s napätím sledovať výnosy na americkom dlhopisovom trhu, pretože aj rast o desatinu percenta výrazne zráža cenu starších dlhopisov. Pre dôchodkové fondy a banky to nie je príjemná situácia, pretože všetci už stavili na pokles sadzieb, a teda na rast cien dlhopisov. Výnosy nad 4,5 percenta by znovu otriasli americkým bankovým sektorom.

Pre úplnosť dodajme, že rast výnosov je vítanou investičnou príležitosťou pre tých, ktorí veria, že mäkké pristátie ekonomiky sa nepodarí. Fed by potom mohol byť donútený výrazne znížiť sadzby, a tým by klesli aj výnosy. V tom prípade by cena práve nakúpených dlhopisov rýchlo vzrástla.

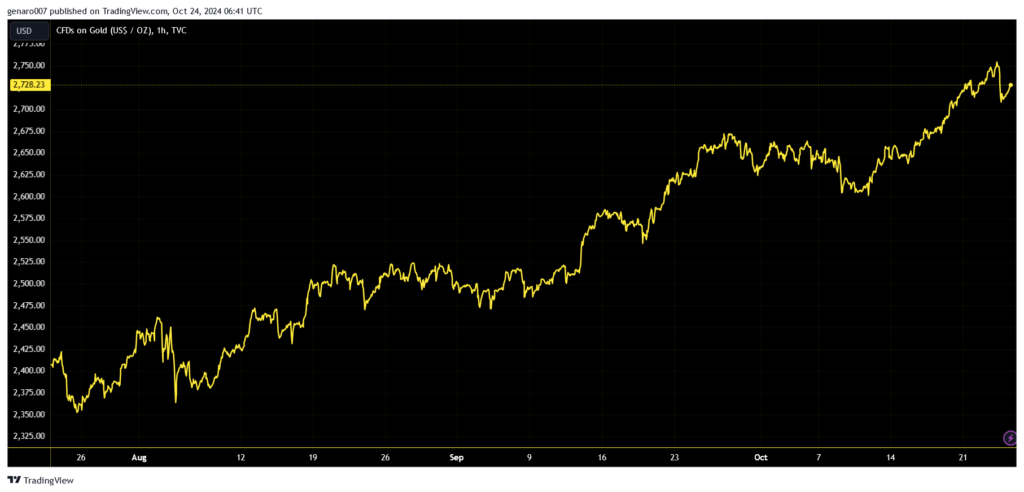

Komodity: Rekordná hodnota na zlate a striebre

Cena zlata sa ráno 23. októbra dostala až na hodnotu 2 772 dolárov za uncu, čím sa posunul nominálny rekord ceny zlata. Pokiaľ však vezmeme do úvahy infláciu, zlato ešte nie je na historicky najvyššej hodnote, aj keď sa obchoduje na štyridsaťročných maximách.

Pri započítaní inflácie dosiahla cena zlata vrchol v roku 1980. Aby súčasná cena prekonala vtedajšiu hodnotu, musela by presiahnuť 3 350 dolárov za trójsku uncu. K tomuto rekordu ešte zostáva kus cesty.

Rast ceny zlata ťahá vysoký dopyt po tomto kove na Šanghajskej burze, čo naznačuje, že krajiny ako Čína a India stále nakupujú zlato vo veľkom. O investícii do zlata sa začína hovoriť aj v ekonomickom mainstreame.

Bank of America nedávno spomenula zlato ako možnú alternatívu k poisteniu proti rastúcemu americkému štátnemu dlhu. Zlatá horúčka ešte nevypukla, ale osobne sa domnievam, že prvým testom bude hranica tritisíc dolárov. Prekonanie tejto hranice pritiahne pozornosť médií a zvýši publicitu. Bude potom otázkou, či retailoví investori začnú aj masívne nakupovať zlato.

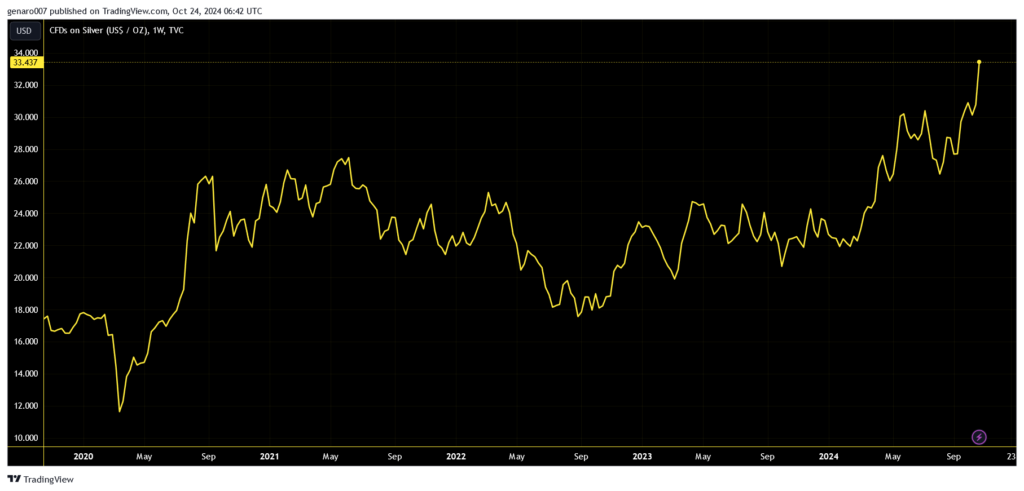

Rast ceny zlata prebudil aj cenu striebra, ktorá sa po dvanástich rokoch dostala nad hranicu 34 dolárov za trójsku uncu. Striebro zďaleka nenaplnilo svoj rastový potenciál, pretože sa hojne využíva v priemysle, a to aj na výrobu moderných zbraní. Prevádzkovaných strieborných baní je málo.

Keďže sa striebro používa vo fotovoltike a pri výrobe elektromobilov, hrozí štrukturálny nedostatok tejto suroviny v priemysle. Na druhej strane, o tomto potenciáli striebra sa hovorí už niekoľko rokov, ale jeho cena zatiaľ rastie len mierne. Ak majú autori predikcií o štrukturálnom nedostatku striebra pravdu, cena by sa mala pohybovať nad 50 dolármi za uncu.

Záver: Príliš drahé akcie?

Vysoké výnosy na amerických dlhopisoch vyvolávajú ďalšiu otázku, či je tu ekonomická nezrovnalosť. Vysoké výnosy dlhopisov by mali investorov odlákať od akciového trhu. Dlhopisy sú istejšou stávkou, najmä keď sú akcie na historických maximách. Problém však je, že investori stále dávajú prednosť drahým akciám. Ako vieme, že akcie sú drahé?

Prvým dôkazom je klasický ukazovateľ pomeru medzi cenou akcií a očakávaným ziskom za nasledujúcich dvanásť mesiacov. Súčasná hodnota dosahuje 22, čo znamená, že akcie sú drahé z pohľadu fundamentov. Sú rovnako drahé ako v roku 2020, keď ich ceny držali hore nulové úrokové sadzby. Dnes sú však úrokové sadzby stále vysoké, a napriek tomu ceny akcií zostávajú na vysokej úrovni.

Druhý dôvod nedávno spomenul hedžový manažér David Einhorn, ktorý poukázal na neobvykle vysoký podiel hotovostných prostriedkov fondu Berkshire Hathaway. Keď ani Warren Buffett dnes nenájde podhodnotenú akciu, znamená to, že taká na trhu nie je. Inými slovami, pre dlhodobých investorov sú dnes akciové trhy drahé.