V rámci konsolidácie verejných financií sa vláda rozhodla obetovať rodičovský dôchodok. Ozývali sa hlasy, ktoré žiadali zrušenie trinásteho dôchodku alebo prinajmenšom jeho výrazné zmeny. Je zarážajúce, že diskusia sa vôbec neviedla o tom, ako zmeniť výpočet nových dôchodkov z prvého dôchodkového piliera. Ak sa tento vzorec nezmení, naše verejné financie raz skolabujú.

Sociálna poisťovňa ani ministerstvo práce, sociálnych vecí a rodiny mi nevedeli poskytnúť informáciu, koľko dôchodcov má deti, ktoré dokážu prispievať svojimi odvodmi na dôchodky svojich rodičov. Sociálna poisťovňa pravidelne zverejňuje informácie o počte dôchodcov, počte nových dôchodcov, o priemernej výške dôchodku a celkových nákladoch na dôchodky podľa druhu dávky (starobný, predčasný starobný, invalidný, vdovský, vdovecký, sirotský).

Tento pohľad je však neúplný, a to je problém. Na základe informácií zo sčítania obyvateľstva 2021 sa dá odhadnúť, že 20 až 30 percent dôchodcov by mohlo mať dosť detí, aby dokázali zo svojich odvodov zaplatiť dôchodky svojim rodičom. Na dôchodky zvyšných dôchodcov prispievajú pracujúci, ktorí nemajú rodičov na dôchodku a štát si musí požičať peniaze na štátny dlh, aby dorovnal deficit Sociálnej poisťovne.

Každý mesiac rastie priemerná výška starobných dôchodkov, a to platí aj o mesiacoch, keď sa dôchodky nevalorizujú. Je to spôsobené tým, že noví dôchodcovia majú výrazne vyššie dôchodky, ako je priemerný dôchodok, a zosnulí dôchodcovia mali často nižší dôchodok ako priemerný.

Napríklad v septembri 2024 stúpol počet vyplácaných starobných dôchodkov o 1 750. Ak by Sociálna poisťovňa priznala týmto dôchodcom dôchodok v priemernej výške 679,32 eura, náklady na výplatu starobných dôchodkov by stúpli o 1,19 milióna eur mesačne. Reálne však náklady stúpli o 2,03 milióna eur, keďže noví dôchodcovia dostávajú výrazne vyšší dôchodok ako tí, ktorí ho prestali poberať.

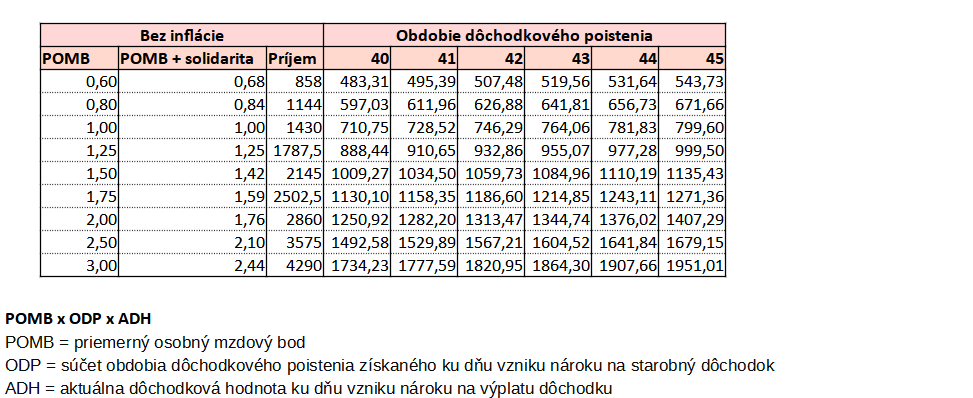

Aké dôchodky dostanú noví dôchodcovia

Výška nových dôchodkov sa určí ako súčin priemerného osobného mzdového bodu, obdobia dôchodkového poistenia a aktuálnej dôchodkovej hodnoty. Priemerný osobný mzdový bod sa upravuje na princípe solidarity, aby pracujúci s dlhodobo vyšším príjmom dostali mierne nižší dôchodok a pracujúci s dlhodobo nízkym príjmom dostali mierne vyšší dôchodok.

Aby si čitateľ vedel predstaviť, aké dôchodky môžu dostať noví dôchodcovia, uvádzam prepočet podľa priemerného osobného mzdového bodu a obdobia dôchodkového poistenia.

Priemerný osobný mzdový bod sa vypočíta na základe vymeriavacieho základu pracujúcej osoby v jednotlivých kalendárnych rokoch, pričom sa porovná so všeobecným vymeriavacím základom, ktorý je ročnou priemernou mzdou na Slovensku za daný kalendárny rok.

Priemerný osobný mzdový bod 1 by tak mohol dostať človek, ktorý celý život pracoval za priemernú mzdu. Kto zarábal menej ako priemernú mzdu, bude mať priemerný osobný mzdový bod nižší ako 1. Pracujúci s vysokým príjmom dosiahnu priemerný osobný mzdový bod vyšší ako 1, pričom pri výpočte starobného dôchodku sa do úvahy berie najviac priemerný osobný mzdový bod 3, po započítaní solidarity 2,44.

Orientačný príjem v tabuľke je vypočítaný ako násobok priemernej mzdy pre lepšiu predstavu, ktoré profesie by mohli získať aký priemerný osobný mzdový bod. Napríklad mzdový bod 0,6 dosiahne človek pracujúci v ubytovacích a stravovacích službách, 0,8 administratívny pracovník, 1,0 človek pracujúci v priemyselnej výrobe, 1,25 dosiahnu zamestnanci verejnej správy, 1,50 ľudia pracujúci v energetike, 1,75 bankári a poisťovací agenti, 2,00 zamestnanci IT sektoru, 2,50 a 3,00 manažéri a riaditelia firiem či poslanci Národnej rady.

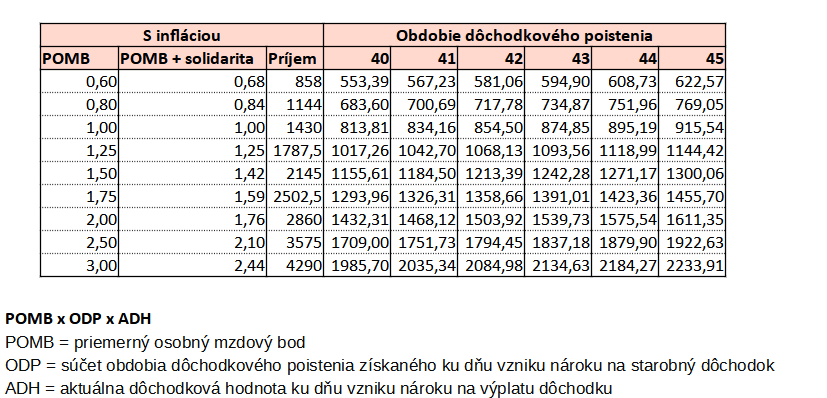

Zákon 461/2003 Z. z. o sociálnom poistení myslí aj na infláciu. V prvom polroku 2023 dosiahla inflácia za domácnosti dôchodcov úroveň 14,5 percenta. O toľko sa zvýšili aj dôchodky priznané v roku 2024. Dôchodcom, ktorí poberali starobné dôchodky v roku 2023, sa dôchodky zvýšili o 10,6 percenta v júli 2023 a o ďalšieho 3,6 percenta od januára 2024.

Priemerná inflácia za všetky domácnosti za celý rok 2023 pritom dosiahla 10,5 percenta. Priemerná mzda vzrástla o 9,7 percenta. Nech je ochrana dôchodcov pred infláciou myslená akokoľvek dobre a úprimne, treba si priznať, že dôchodky rástli rýchlejšie ako mzdy, z ktorých sa platia odvody na tieto dôchodky. Valorizácia dôchodkov tak predbehla možnosti Sociálnej poisťovne a zvýšila jej deficit.

Novopriznané dôchodky v roku 2024 po započítaní navýšenia z dôvodu inflácie vychádzajú nasledovne:

Solidarita medzi dôchodcami

Ako vidíme, existujú výrazné rozdiely medzi dôchodkami. Na jednej strane je správne, že dôchodcovia sú odmeňovaní za snahu, ak sa vzdelávali a vykonávali vysokokvalifikovanú a dobre platenú prácu. Na druhej strane si treba položiť otázku, či by celý dôchodok mala vyplácať Sociálna poisťovňa, ak napríklad manažérovi v nejakej firme vypočítajú dôchodok 2 000 eur mesačne.

Takýto človek mal dlhodobo vysoký príjem a mohol dlhé roky sporiť, investovať či kupovať si majetok, ktorý môže prenajímať. Na dôchodku teda nemusí byť odkázaný len na príjem zo Sociálnej poisťovne.

Treba diskutovať o tom, že by ľudia s vysokými príjmami mali povinnosť odkladať si časť svojej mzdy napríklad prostredníctvom doplnkového dôchodkového sporenia. Otázkou na diskusiu je, či by si napríklad všetci ľudia s príjmom vyšším ako dvojnásobok priemernej mzdy mali sporiť päť percent svojho príjmu, alebo by mala byť výška príspevku na starobné sporenie odstupňovaná od výšky príjmu.

Solidarita medzi dôchodcami sa pravidelne menila. Treba reálne zhodnotiť možnosti Sociálnej poisťovne a diskutovať o tom, či by sa pri výpočte nových dôchodkov bral do úvahy priemerný osobný mzdový bod najviac vo výške 2 a miera solidarity sa upravila tak, aby najvyššie novopriznané dôchodky neprekročili priemernú mzdu.

Dôchodcovia s vyšším mzdovým bodom inak dostanú vysoký dôchodok, ktorý ich deti nedokážu zaplatiť. Medzi dôchodcami s najvyššími dôchodkami bude len minimum dôchodcov, ktorých deti dokážu prispievať na vysoké dôchodky svojim rodičom.

Solidarita je nastavená tak, že dôchodcom s rovnakým priemerným osobným mzdovým bodom sa mzdový bod upraví rovnako. Predstavme si, že máme dvoch kolegov s rovnakým príjmom, pričom jeden je bezdetný a druhý má štyri pracujúce deti. Obom vypočítajú napríklad mzdový bod 1,50 a pri 40 odpracovaných rokoch to znamená dôchodok 1 155,61 eura mesačne.

Je však správne, aby sa obom znížil mzdový bod na úroveň 1,42? Bezdetnému dôchodcovi nemá kto platiť dôchodok. Rodičovi štyroch pracujúcich detí však má kto na dôchodok prispievať, a preto rovnaká miera solidarity nie je spravodlivá. Rodič štyroch detí venoval množstvo času, energie aj peňazí do starostlivosti, vzdelania a výchovy svojich detí a musí byť solidárny, lebo niekto nemal žiadne deti a v systéme chýbajú peniaze na jeho dôchodok.

V predchádzajúcom článku som načrtol riešenie, ktorým by mohli byť koeficienty. Nimi by sa vynásobila odmena za prácu, ktorú dnes tvorí výška starobného dôchodku podľa súčasného vzorca. Tieto koeficienty by mali zohľadňovať počet pracujúcich detí a ročník narodenia dôchodcu, pričom zohľadniť by sa dala aj výška priemerného osobného mzdového bodu či výška vypočítaného dôchodku v pomere k priemernej mzde v hospodárstve.

Následkom toho by sa vyžadovala vyššia miera solidarity od bezdetných dôchodcov a nižšia miera solidarity by sa vyžadovala od rodičov viacdetných rodín. Miera solidarity by sa v čase upravovala. Dnešní dvadsiatnici by vedeli, že ak nebudú mať deti, budú musieť počítať s vyššou mierou solidarity ako dnešní päťdesiatnici.

Do vzorca na výpočet dôchodku je nevyhnutné zakomponovať rodičovský dôchodok, ale v trojnásobnej až štvornásobnej výške oproti roku 2024. Následkom toho by budúci bezdetní dôchodcovia a dôchodcovia s malým počtom detí mali nižší dôchodok zo Sociálnej poisťovne ako dnes, avšak rodičia viacdetných rodín by mali nárok na vyšší dôchodok - lebo by ho mal kto platiť.

Vyššia miera solidarity neznamená, že bezdetní dôchodcovia sa musia mať v budúcnosti horšie. Všetko záleží od toho, ako sa nastavia povinné odvody do 2. a 3. dôchodkového piliera pre ľudí s malým počtom detí a vysokými príjmami. Nižšie dôchodky zo Sociálnej poisťovne by mali vykompenzovať dôchodky z týchto dvoch pilierov rádovo v stovkách eur mesačne.

Predpokladom na ich vyplatenie je intenzívne sporenie. Výška povinného odvodu musí byť výsledkom simulácií. Dá sa očakávať, že bezdetní ľudia si takto budú musieť mesačne sporiť aj 10 percent svojho príjmu. S pribúdajúcim počtom detí by odvody klesali. Cez prechodné ustanovenia by sa dalo dosiahnuť, aby sa tieto odvody zavádzali v priebehu niekoľkých rokov, čím sa zmierni šok pre rodinné rozpočty.

Čo ešte prispieva k vyšším dôchodkom

K čoraz vyšším dôchodkom priznaným Sociálnou poisťovňou prispieva predlžovanie dôchodkového veku. Kto ide neskôr do dôchodku, má odpracovaných viac rokov, a teda získa nárok na vyšší dôchodok.

Problematický je však aj spôsob výpočtu aktuálnej dôchodkovej hodnoty.

Ten zohľadňuje priemernú mzdu v 3. štvrťroku za predchádzajúce dva roky a 95 percent nárastu priemernej mzdy. To znamená, že ak by priemerná mzda v národnom hospodárstve v 3. štvrťroku 2024 vzrástla o 10 percent oproti 3. štvrťroku 2023, dôchodková hodnota na rok 2025 by sa zvýšila o 9,5 percenta oproti roku 2024.

A to by znamenalo v budúcom roku nové dôchodky vyššie o 9,5 percenta pri rovnakom priemernom osobnom mzdovom bode a rovnakom počte odpracovaných rokov.

Treba si uvedomiť, že priemerná mzda pravidelne rastie. Čoraz viac sa na trhu práce prejavuje nedostatok kvalifikovaných pracovníkov, a tak si ľudia môžu hľadať lepšie platenú prácu alebo žiadať zvýšenie mzdy, ak cítia, že ich zamestnávateľ nedokáže nahradiť.

Na priemernú mzdu je napojená aj minimálna mzda, ktorá automaticky rastie, ak sa zamestnávatelia nedohodnú s odborármi. Zvýšenie minimálnej mzdy prispieva k zvýšeniu priemernej mzdy a tá prispieva k zvýšeniu nových dôchodkov.

Asi nikto nespochybňuje, že lekári, zdravotné sestry, záchranári, učitelia a v zásade všetci poctivo pracujúci ľudia si zaslúžia plat, z ktorého môžu dôstojne žiť a uživiť svoju rodinu. Na druhej strane akékoľvek plošné zvyšovanie platov má vplyv na vyššiu priemernú mzdu a premieta sa do vyšších nárokov na dôchodok. Všetkých.

Ak napríklad zvýšite mzdu zdravotným sestrám, nebudú mať nárok na vyšší dôchodok len zdravotné sestry, ale aj pracujúci s najvyššími príjmami vrátane riaditeľov firiem či členov vlády. Vždy, keď sa zdvihne príjem nejakej skupine ľudí, zdvihne sa aj priemerná mzda a to znamená vyššiu dôchodkovú hodnotu v nasledujúcich rokoch.

Dalo by sa namietať, že vplyv zvýšenia minimálnej mzdy či zvyšovania miezd v nejakom odvetví sa na priemernej mzde prejaví len centami alebo pár eurami. Keď však spočítame všetky vplyvy na priemernú mzdu, vo výsledku rastie o desiatky eur ročne.

Vyššia priemerná mzda znamená potom vyššie dôchodky, vyššie platy lekárov, poslancov Národnej rady, sudcov či vyššiu minimálnu mzdu a vyššie príplatky za prácu. To zase spôsobí zvýšenie priemernej mzdy, čo znamená znovu vyššie dôchodky, vyššie platy lekárov, poslancov Národnej rady, sudcov a tak dokola.

Hospodársky rast a zvyšovanie platov vedie k automatickému rastu niektorých výdavkov štátu, a preto treba každú zmenu starostlivo vyhodnocovať. Treba si uvedomiť, že Sociálna poisťovňa vypláca ročne starobným dôchodcom viac ako 13,5 milióna dôchodkových dávok. Každé zvýšenie dôchodkov o jedno euro tak má veľký dosah na verejné financie.

Zvýši konsolidačný balíček deficit Sociálnej poisťovne?

Valorizácia dôchodkov je závislá od inflácie. V roku 2025 by sa mali dôchodky zvyšovať o 2,1 percenta, avšak v čase vysokej inflácie v roku 2023 sa dôchodky zvyšovali dvakrát - o 11,8 a 10,6 percenta.

V súvislosti s konsolidačným balíčkom, ktorý nedávno prijala vláda a parlament, sa špekuluje, aká bude inflácia v roku 2025, keďže sa do spotrebiteľských cien môže premietnuť vyššia daň z pridanej hodnoty, zavedenie transakčnej dane, vyššie ceny energií a vyššie náklady na platy vzhľadom na zvyšovanie minimálnej mzdy a príplatkov za prácu.

Keďže mnohé rodiny prídu o desiatky až stovky eur mesačne pre zmeny v daňovom bonuse na deti, zamestnanci môžu žiadať vyššie platy, hoci zamestnávatelia im nemusia vyhovieť.

Ak inflácia výrazne stúpne, bude to mať za následok aj zvyšovanie dôchodkov v roku 2026, prípadne môže dôjsť k mimoriadnemu zvýšeniu dôchodkov ešte v roku 2025. Pre Sociálnu poisťovňu to bude znamenať vyššie výdavky rádovo v stovkách miliónov eur ročne, ktoré bude musieť štát dorovnať zo štátneho rozpočtu.

Štvrtý dôvod, prečo myšlienka rodičovského dôchodku neodíde

Vladimír Palko pre Štandard uviedol tri dôvody, prečo myšlienka rodičovského dôchodku neodíde. Dovolím si pridať štvrtý.

Dnes žijeme v spoločnosti, ktorá si dobre uvedomuje práva, ale zabúda na povinnosti a zodpovednosť. Všetci vnímajú, že majú v zmysle Ústavy SR právo na dôchodok v starobe. Súčasne sa vytvára ilúzia, že všetky rodiny a spolužitia sú rovnaké, a tak každý má právo rozhodnúť sa nemať deti.

To je z pohľadu udržateľnosti viacerých kľúčových systémov nezmysel. Ak ľudia nechcú, alebo zo zdravotných dôvodov nemôžu mať deti, potom nemôžeme mať priebežný dôchodkový systém, lebo ten predpokladá, že ľudia budú chcieť deti a budú mať veľa detí, ktoré dokážu zaplatiť dôchodky ich rodičom a starým rodičom.

Priebežný dôchodkový systém s vysokými dôchodkami v krajine s výrazným starnutím a úbytkom obyvateľstva nemôže fungovať. Jedného dňa musí skolabovať, čo môže spôsobiť drastické znižovanie dôchodkov alebo ich zdaňovanie.

Slovensko nevyhnutne potrebuje reformu dôchodkového systému, pričom sa musí pri výpočte dôchodku znížiť odmena za vlastnú prácu a musí sa zaviesť odmena za prácu detí dôchodcu. Tu má svoje miesto rodičovský dôchodok ako súčasť vzorca na výpočet starobných dôchodkov.

Často opakované odstránenie diskriminácie rodičov viacerých pracujúcich detí cez rodičovský dôchodok považujem za dôležité, ale pri úvahách o budúcnosti nášho dôchodkového systému to nie je to najdôležitejšie.

Kľúčová vlastnosť rodičovského dôchodku je, že výrazne zvyšuje dôchodok dôchodcom, ktorým má kto platiť dôchodok a nezvyšuje alebo len mierne zvyšuje dôchodok dôchodcom, ktorých dôchodok sa financuje cez štátny dlh.

Ak sa pri výpočte starobných dôchodkov úplne logicky oslabí kritérium váhy vlastnej práce a pridá sa silnejšie kritérium práce detí, najvyššie dôchodky zo Sociálnej poisťovne budú v budúcnosti priznané rodičom viacdetných rodín a najnižšie bezdetným dôchodcom.

Ak však budú politici naďalej trvať na vysokých dôchodkoch pre všetkých, valorizácii dôchodkov nad možnosti dôchodkového systému a nesystémových dávkach ako trinásty dôchodok, potom bude deficit Sociálnej poisťovne a štátny dlh stúpať.

Prídu ďalšie konsolidácie verejných financií. Naozaj môžeme každý rok prijímať nové konsolidačné balíčky? Koľko konsolidačných balíčkov ešte ľudia unesú, aby sme mohli vyplácať vysoké dôchodky tým, ktorí nemajú dosť detí?

Bez reformy priebežného dôchodkového piliera a bez jeho postavenia z hlavy naspäť na nohy budeme konsolidovať naveky.

Hydepark je priestor na diskusiu, slúži politikom, akademikom, predstaviteľom verejného života. Publikované názory nemusia zodpovedať redakčnej línii Štandardu.