Americký prezident podpísal príkaz na okamžité zvýšenie ciel na indický tovar o ďalších 25 percent, čo znamená, že India bude celkovo platiť 50-percentné cla. Tie by mali nadobudnúť účinnosť do 21 dní.

Ponecháva to určitú nádej, že pokiaľ nastane pokrok v rokovaniach medzi Ukrajinou a Ruskom, nemuseli by sa tieto vysoké clá uplatniť. India sa však ani pod hrozbou ciel nechce vzdať dovozu ruskej ropy. Indickí predstavitelia si dobre uvedomujú, že ekonomika je z veľkej časti závislá od energie.

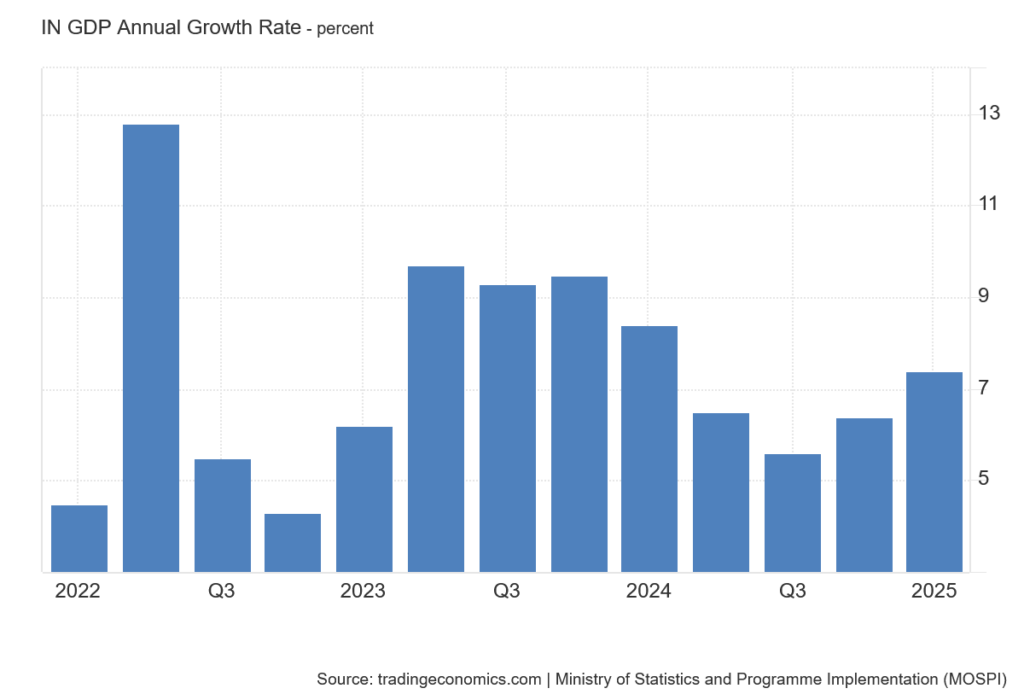

Lacná ruská ropa bola pre Indiu nečakaným darom, pretože odstránila jednu z najväčších prekážok jej rozvoja. Pozitívny vplyv lacnej energie je zrejmý na raste indického HDP, ktoré za prvý štvrťrok vzrástlo o 7,4 percenta. Indická ekonomika je tak dynamickejšia ako čínska a udržanie silnejšieho ekonomického rastu oproti Číne je pre geopolitickú budúcnosť Indie kľúčové.

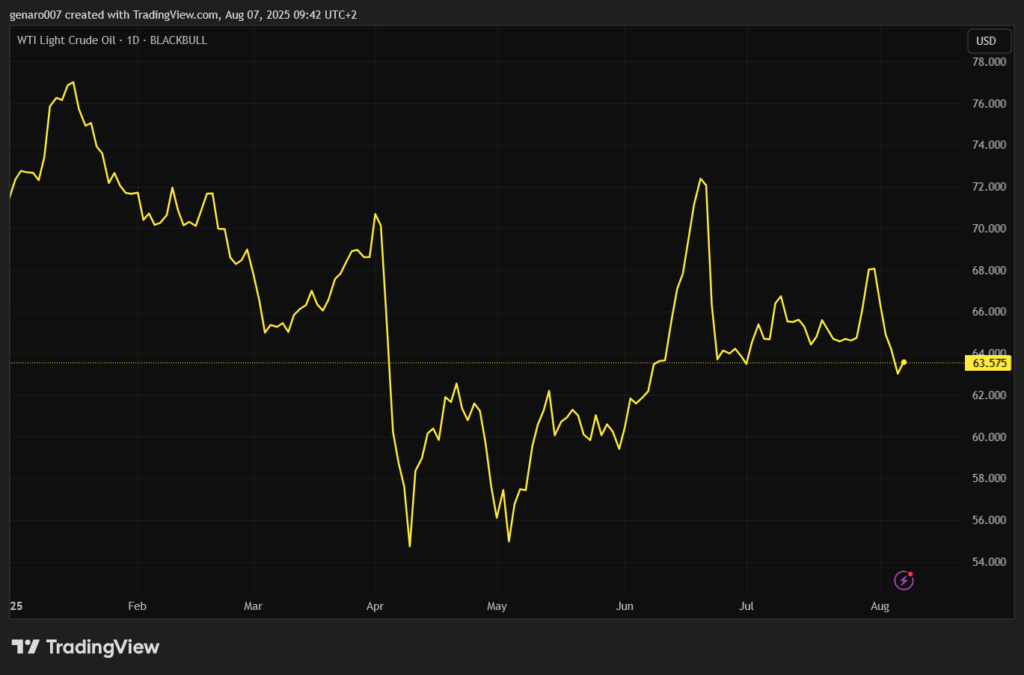

Arabské petromonarchie radšej vyvážajú ropu do Európy ako do Indie. Indickí politici upozorňujú, že ruská ropa prináša prospech všetkým, pretože ak by India musela nakupovať ropu na svetových trhoch, jej cena by pravdepodobne presiahla sto dolárov za barel. Tento odhad sa zdá trochu prehnaný, ale pre investorov signalizuje potenciálny problém.

Hypoteticky, ak by Rusko a Ukrajina uzavreli mier, časť ruskej ropy by sa mohla vrátiť na svetové trhy. To by však paradoxne mohlo viesť k rastu cien, pretože krajiny ako Čína a India by už nemohli nakupovať ropu pod trhovou cenou.

V tomto kontexte možno chápať nedávne rozhodnutie krajín OPEC zvýšiť dennú produkciu o 547-tisíc barelov. Lacná ropa je dôležitá nielen pre motoristov – pokiaľ sa jej cena bude pohybovať zhruba okolo 60 dolárov za barel (prípadne aj menej), výrazne to znižuje riziko globálnej ekonomickej recesie.

Vplyvy na globálnu ekonomiku

Vráťme sa k otázke ciel. Päťdesiatpercentné clá sa v Indii určite nepáčia spoločnosti Apple, ktorá v reakcii na vysoké clá medzi Čínou a USA začala presúvať časť výroby pre americký trh práve do Indie. Spätne sa toto rozhodnutie javí ako nie celkom premyslené.

K tomu sa pridávajú špekulácie, že Trump zvažuje zavedenie ďalších sektorových ciel – 250 percent na farmaceutické výrobky a 100 percent na polovodiče. Ak sa tieto informácie, ktoré kolujú v kuloároch Bieleho domu, potvrdia, môžu akciové trhy v týchto sektoroch čakať ďalšie otrasy.

Trump svojím prístupom potvrdzuje príslovie, že s jedlom rastie chuť. Príjmy USA z ciel za prvý polrok presiahli 87 miliárd dolárov, čo je viac ako za celý minulý rok, keď predstavovali približne 79 miliárd dolárov. Väčšina krajín - okrem Číny, Kanady a možno Brazílie a Indie - zatiaľ nevyslovila výrazný odpor, čo Trumpovi dáva priestor na ďalšie zvyšovanie ciel.

Príkladom je Japonsko, ktoré pôvodne oslavovalo dohodu o 15-percentných clách na svoj tovar.

Biely dom však teraz upozornil, že týchto 15 percent sa pripočíta k už existujúcim clám, takže Japonsko zaplatí ešte viac. Prekvapuje absencia razantnej reakcie japonských politikov na americké požiadavky.

Z pohľadu USA je zrejmé, že Trump nemá dôvod nikoho šetriť a využíva slabosť svojich spojencov. Situácia naznačuje, že clá sa môžu ďalej zvyšovať, kým Trump nenarazí na skutočný odpor. Pre burzové trhy je to zlá správa, pretože tie potrebujú predovšetkým istotu.

Ničím nezastaviteľný Palantir

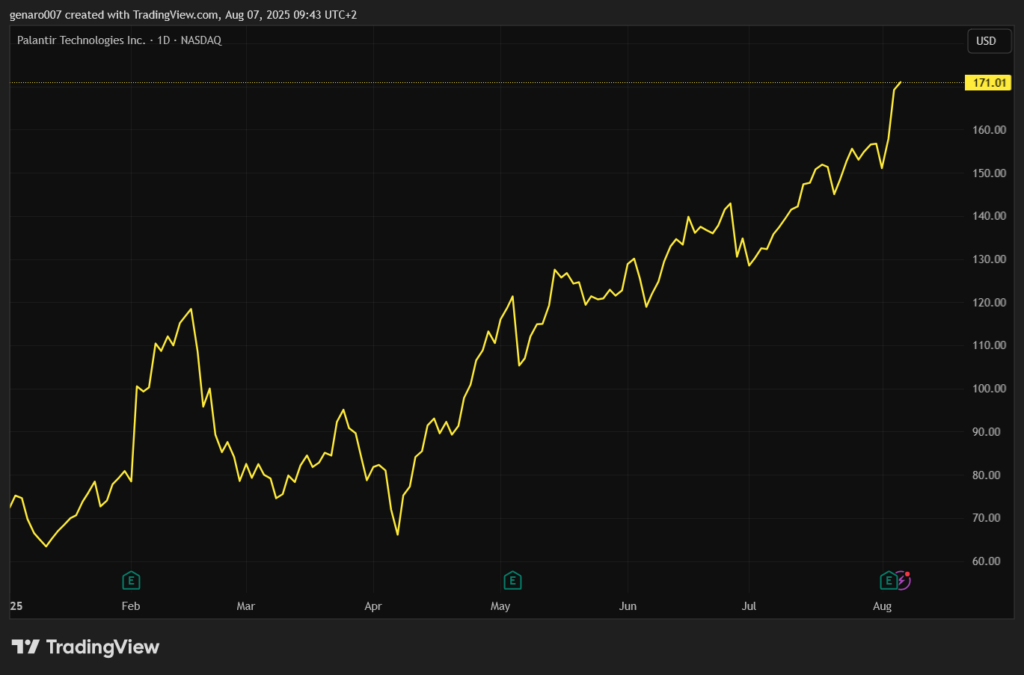

Na začiatku týždňa zverejnila svoje hospodárske výsledky spoločnosť Palantir. Zatiaľ čo sa veľa hovorí o spoločnostiach z Magnificent Seven, technologické nebo indexu Nasdaq má inú hviezdu – akcie Palantiru. Od začiatku tohto roka vzrástli o neuveriteľných 137 percent, zatiaľ čo akcie Nvidie priniesli svojim akcionárom zhodnotenie „iba“ 30 percent. Ak cena akcií Palantiru do konca tohto roka neklesne, môže sa stať akciou roka 2025.

Hospodárske výsledky potvrdili, že Palantir je dynamicky rastúca spoločnosť. Štvrťročné tržby prvýkrát prekročili psychologickú hranicu jednej miliardy dolárov, hoci analytici očakávali 937 miliónov dolárov. Zisk na akciu dosiahol 16 centov oproti očakávaným 14 centom.

Vďaka týmto výsledkom spoločnosť zvýšila odhad celkových tržieb na rok 2025 na 4,14 miliardy dolárov. Akcie na tieto čísla reagovali ďalším rastom, vďaka čomu burzová kapitalizácia Palantiru dosiahla 411 miliárd dolárov.

Spoločnosť sa tak zaradila medzi tretiu desiatku najväčších firiem po boku gigantov ako Procter & Gamble alebo Johnson & Johnson. Aj začínajúcemu investorovi musí byť jasné, že od Palantiru sa očakáva veľa. Ako teda vysvetliť jeho valuáciu 411 miliárd dolárov pri tržbách štyri miliardy dolárov?

P/E 596: predražená akcia alebo stávka na budúcnosť?

Dôvodov je niekoľko. Prvým je rast tržieb zo súkromného sektora, ktoré dosiahli 306 miliónov dolárov, čo predstavuje medziročný nárast o 93 percent. Palantir sa snaží transformovať na spoločnosť zameranú viac na súkromný sektor, hoci príjmy od americkej vlády (426 miliónov dolárov za druhý štvrťrok) stále tvoria väčšiu časť.

Palantir Technologies sa venuje vývoju pokročilého softvéru na analýzu veľkých dát, ktorý umožňuje integráciu, vizualizáciu a interpretáciu dát z rôznych zdrojov – či už v oblasti obrany, spravodajstva, zdravotníctva, ale aj v komerčných odvetviach.

Druhým dôvodom je zdravá dynamika rastu. Palantir dokáže pri rastúcich tržbách výrazne zvyšovať marže, čo je kľúčové najmä pre startupy. Inými slovami, spoločnosť je stále ďaleko od bodu, v ktorom by strácala rastovú dynamiku. K medziročnému rastu tržieb o 47 percent stačilo Palantiru zvýšiť počet zamestnancov iba o 12 percent, čo ukazuje na vysokú efektivitu.

Vysoká hodnota akcií však mätie tradičných fundamentálnych investorov. Ukazovateľ P/E (pomer ceny akcie k zisku na akciu) dosahuje hodnotu 596, zatiaľ čo pri Nvidii je na úrovni 57, čo už samo osebe vyvoláva debaty o predraženosti. V prípade Palantiru tak pravdepodobne kupujete jednu z najdrahších akcií na trhu. Napriek tomu si akcie zachovávajú obrovský potenciál, pretože nikto zatiaľ nevie, kde sa rast spoločnosti zastaví.

Vyrieši problémy trhu zníženie sadzieb?

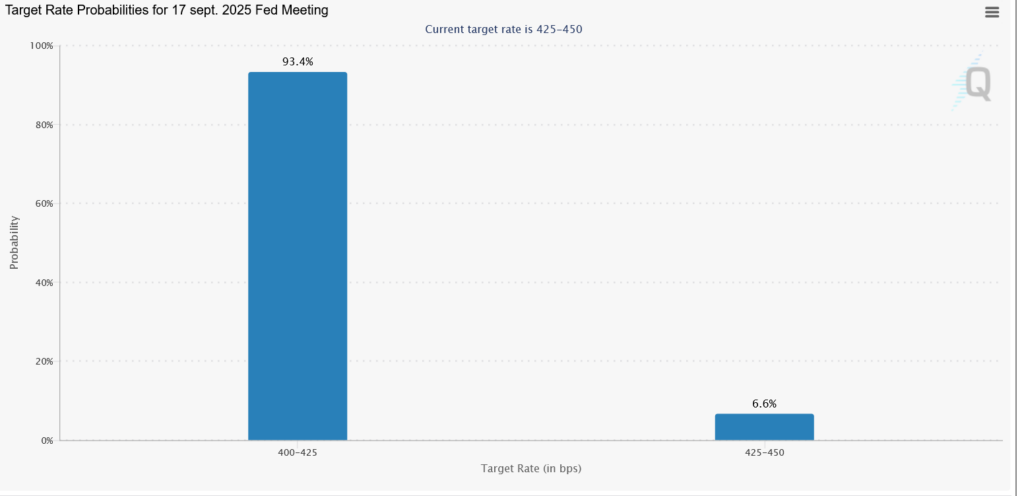

Po minulotýždňovom piatkovom otrase sa situácia zjavne upokojila. Trhy s vysokou istotou očakávajú zníženie úrokových sadzieb na zasadnutí Fedu 17. septembra. Nástroj FedWatch Tool ukazuje 93-percentnú pravdepodobnosť tohto kroku, čo je veľmi vysoká hodnota, aj keď sa môže meniť podľa ďalších ekonomických údajov. Trhy považujú zníženie sadzieb za takmer isté, ale táto istota môže byť klamná.

Nie azda preto, že by Fed sadzby nemusel znížiť, ale preto, že pokles o 25 bázických bodov nevyrieši všetky problémy. Pokiaľ clá zvýšia infláciu, čo sa už čiastočne prejavuje, zníženie sadzieb môže byť kontraproduktívne. Aj keby inflácia stagnovala, malý pokles sadzieb americkú ekonomiku výrazne nenaštartuje.

Európa je toho dôkazom – osem po sebe idúcich znížení sadzieb neprinieslo ekonomickú konjunktúru. Nízke sadzby nie sú všeliek a na to by sme v súčasnosti nemali zabúdať.