Švajčiarsky bankový systém je známy - alebo skôr neslávne známy - z mnohých dôvodov. Jeho zákony o bankovom tajomstve boli mnoho desaťročí základom finančnej identity krajiny. V minulosti sa od tamojších bankárov vyžadovalo, aby nikdy nezverejňovali informácie o klientoch, a to ani zahraničným či domácim vládnym predstaviteľom.

Toto špeciálne zabezpečenie účtov však prirodzene viedlo v priebehu rokov k zneužívaniu. Či už nacistami z Nemecka, obchodníkmi s ľuďmi, oligarchami, alebo diktátormi. Zrejme najznámejšie boli takzvané účty na formulári B, ktoré boli zrušené v roku 1991. Tie mohli byť úplne zriadené prostredníctvom zástupcu tretej strany, takže ani samotná banka nikdy nepoznala totožnosť konečného príjemcu finančných prostriedkov na účte.

V posledných desaťročiach sa bankový systém stal transparentnejším a v roku 2009 boli zrušené všetky zákony o bankovom tajomstve pre zahraničných majiteľov účtov.

Švajčiarske banky sú dnes povinné zverejňovať všetky informácie vládam a samotné banky tvrdo zasiahli proti nekalým finančným prostriedkom prichádzajúcim na ich účty. Väčšina švajčiarskych bánk sa tak v mnohom od globálnej konkurencie nelíši, pokiaľ ide o procesy KYC, AML a všeobecné procesy týkajúce sa účtov.

Väčšina ľudí vie vymenovať dve najznámejšie švajčiarske banky: UBS a Credit Suisse, ktorá je po zlyhaní v marci 2023, samozrejme, už súčasťou UBS.

Viac ako tretina domácich bankových aktív sa však nachádza v kantonálnych bankách. Z 26 kantónov (samosprávnych regiónov, ktoré majú vlastnú vládu s prekvapujúco veľkou právomocou a autonómiou) má až 24 vlastnú verejnú banku, ktorá slúži výlučne ich regiónu.

Tieto kantonálne banky sú pozoruhodné z viacerých hľadísk.

Po prvé, až 21 z 24 kantonálnych bánk poskytuje svojim klientom stopercentné záruky za vklady. Garancie však neposkytuje federálna vláda, ale priamo jednotlivé kantóny. A sú dokonca silnejšie ako záruky, ktoré dostáva UBS a iné nevládne banky - zvyčajne do výšky 100-tisíc švajčiarskych frankov v rámci poistenia vkladov, podobne ako v prípade amerického poistenia FDIC vo výške 250-tisíc dolárov.

Najväčšia z kantonálnych bánk Zürich Kantonalbank je s celkovými aktívami presahujúcimi 200 miliárd frankov druhou najväčšou bankou v krajine. V USA by sa vo veľkosti zaradila na 25. miesto hneď za M&T Bank z Buffala v štáte New York, ktorá sa môže pochváliť tým, že je bankou s tretím najvyšším výnosom pre akcionárov v histórii na úrovni 27-tisíc percent.

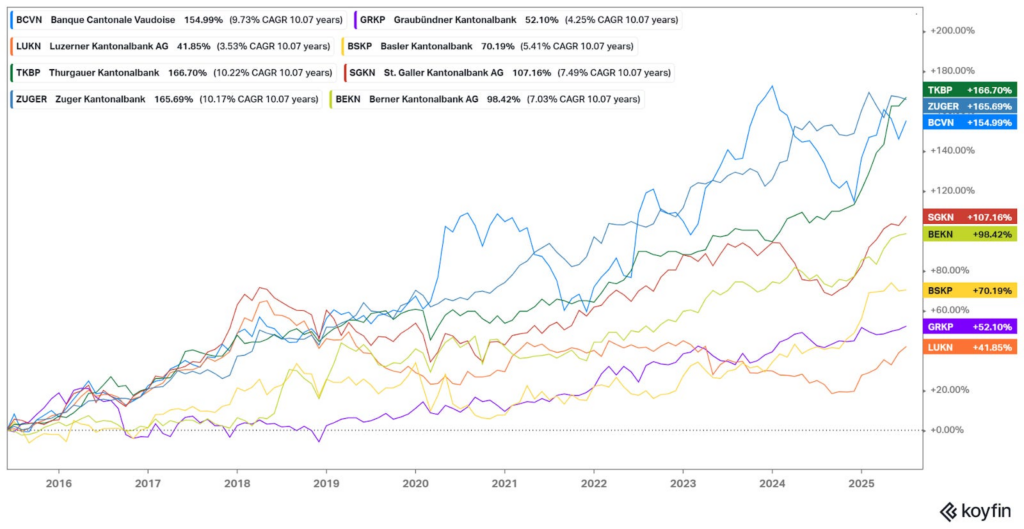

Z 24 kantonálnych bánk má 11 voľne obchodovateľné akcie na burze SIX [tri z nich sú certifikáty bez hlasovacieho práva, takže len osem má skutočné akcie v obehu na burze, pozn. red.]. Zvyšných 13 bánk je v úplnom vlastníctve kantonálnych vlád.

Akcie kantonálnych bánk sú drahé. Ich cena totiž v priemere 17-násobne prevyšuje zisk (ukazovateľ P/E), zatiaľ čo ich príjmy rastú o päť percent ročne a rentabilita (zhodnotenie) vlastného kapitálu je na úrovni okolo sedem percent.

Na porovnanie, všetky verejne obchodované európske a americké banky, ktoré rastú približne rovnakým tempom a podobne zhodnocujú kapitál, majú (mediánový) pomer cien akcií k zisku (P/E) na úrovni 12,4. To znamená, že priemerná švajčiarska banka je zhruba o 35 percent drahšia ako porovnateľní konkurenti.

Ak vezmeme do úvahy skutočnosť, že tieto kantonálne banky majú veľmi obmedzené trhy, ide naozaj o úctyhodné číslo. Mnohí ľudia, domáci aj zahraniční, však považujú Švajčiarsko za bezpečný prístav a pravdepodobne im neprekáža, že za túto bezpečnosť platia viac.

Švajčiarsky bankový systém treba zmieniť aj v súvislosti s makroekonomickým úspechom tejto krajiny. Keď sa začítate do histórie hospodárskeho rastu, zistíte, že decentralizovaný a vysoko diverzifikovaný bankový systém je predpokladom dlhodobého a trvalého hospodárskeho rastu.

Vo svojich výskumoch bánk sa tým často zaoberá napríklad ekonóm John Maxfield. Jeho nemecký náprotivok Richard Werner zase na túto tému nedávno predniesol skvelú prednášku na konferencii TEDx.

Veľké centralizované bankové systémy nemajú tendenciu poskytovať úvery výrobným odvetviam, ale skôr sa čoraz viac sústreďujú na finančné operácie - stačí sa pozrieť na zloženie príjmov amerických megabánk a porovnať ho so zložením príjmov menších bánk v celej krajine.

Švajčiarsky bankový systém preto ťaží práve z veľkého počtu (menších) bánk. Zatiaľ čo Amerika ich má zďaleka najviac zo všetkých krajín sveta (približne 4 400), Švajčiarsko je svetovým lídrom v počte bankových subjektov na obyvateľa. Na milión obyvateľov ich pripadá približne 27. To je viac ako dvojnásobok oproti Amerike (zhruba 12,7).

Mnohí ekonómovia tak argumentujú, že bankový sektor je predpokladom vysokofungujúcej ekonomiky. Sú však aj takí, ktorí tvrdia, že je jej výsledkom. Je to tak trochu ako otázka, či bolo skôr vajce alebo sliepka.

Kombinácia tradície bankového tajomstva, silných záruk pre klientov a regionálne ukotvených inštitúcií však evidentne vytvorila systém, ktorý je jedinečný. A stav krajiny už desaťročia svedčí o tom, že jedna z ciest k ekonomickému úspechu vedie cez diverzifikáciu a dôveru medzi občanom a bankou.