Je tu nová doba. Poďme si porovnať, ako sa v nej vodí aktívam používaným na hedžovanie cenového rizika akcií.

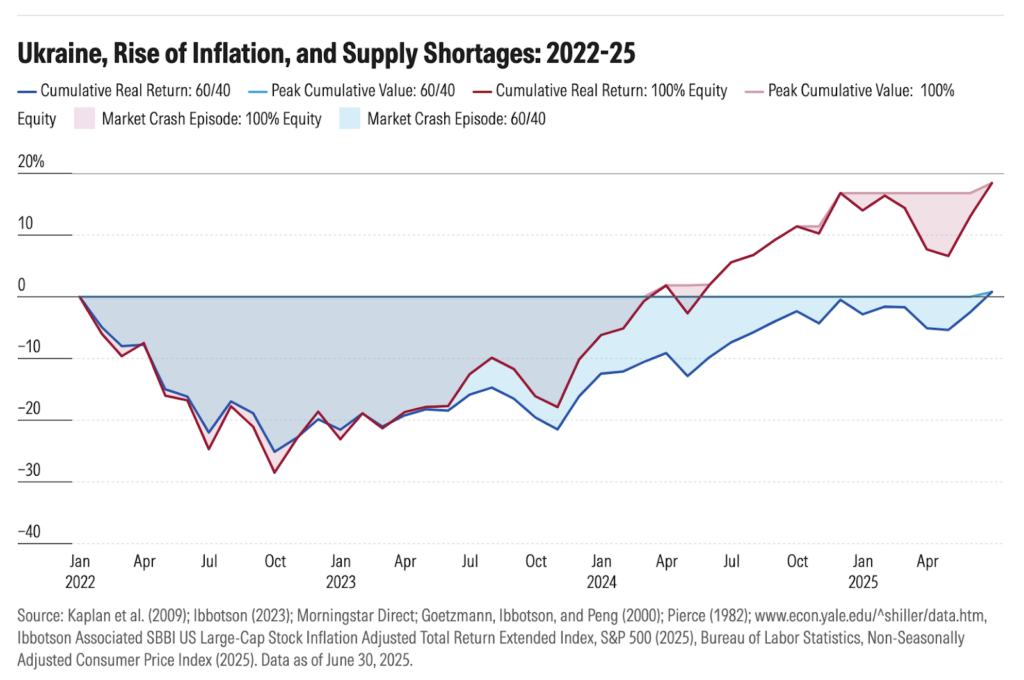

Investori, ktorí si zmenu v monetárnej politike nevšimli a stále fungovali podľa starého vzorca, 60/40 – pomer akcií a dlhopisov v investorskom portfóliu, zaplakali. V poslednom výpredaji im padli akcie aj dlhopisy zároveň, čo sa dosiaľ v 150-ročnej zdokumentovanej trhovej histórii stalo po prvýkrát.

Keby sa na dlhopisový hedž úplne vykašľali a držali 100 percent v akciách, padli by menej. Investori s pomerom v portfóliu 60/40 sa len v súčasnosti dostávajú do plusu, kým 100-percentné akciové portfólio zarába už vyše roka.

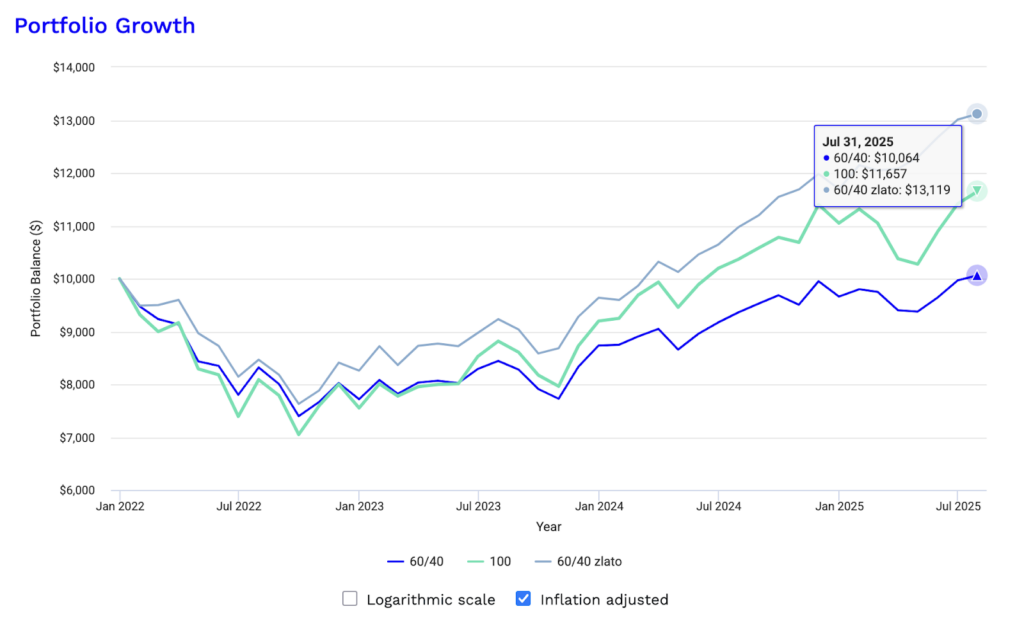

A ako by dopadli investori, ak by si v roku 2021 prečítali moju knihu Ako na zlato, a realizovali to, čo v nej píšem, a namiesto dlhopisov hedžovali zlatom? Portfólio 60 percent akcie a 40 percent zlato porazilo za toto obdobie aj 100-percentné akciové portfólio.

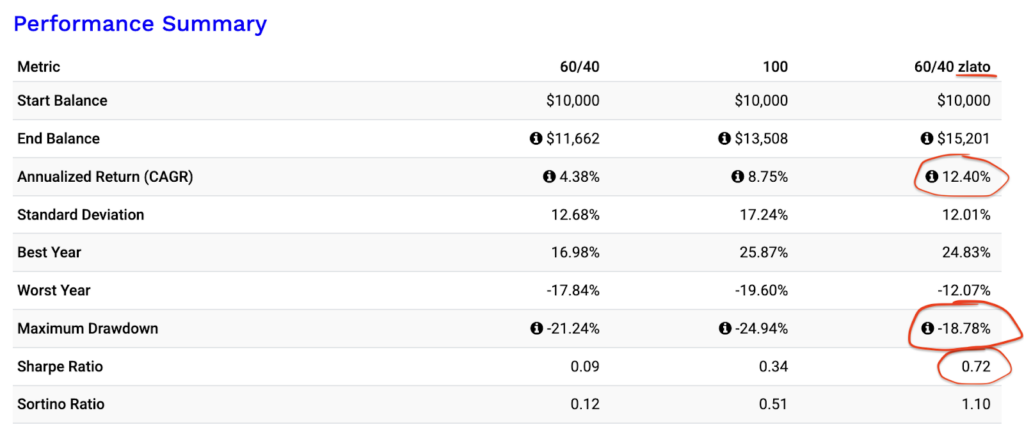

Z investovaných 10-tisíc dolárov by ste mali dnes 13 119 dolárov (upravené o infláciu) pri výlučne akciách 11 657 dolárov. Portfólio so zlatom namiesto dlhopisov dosiahlo najvyšší ročný výnos pri najnižšom riziku (sharpe ratio 0,72).

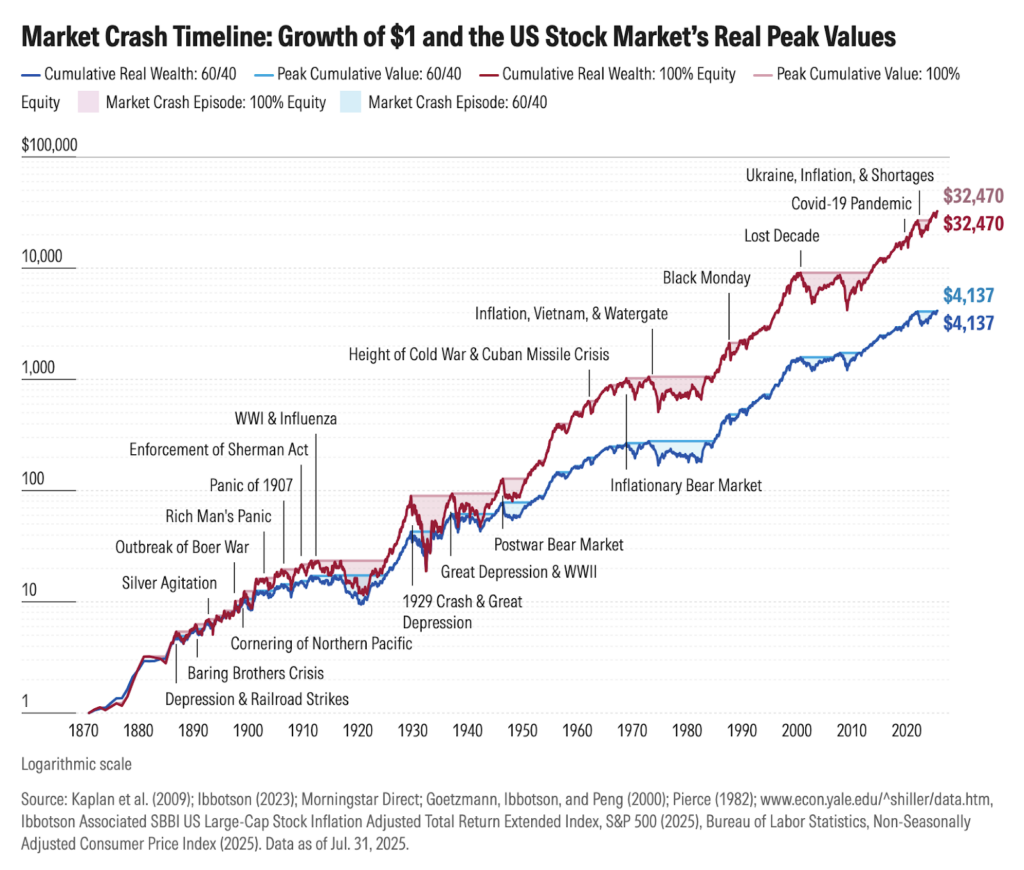

Za držanie dlhopisov sa podobne, ako pri iných hedžoch platí ušlým výnosom. Z jedného dolára investovaného v roku 1871 iba do akcií je dnes 32 470 dolárov. Z jedného dolára investovaného čiastočne aj do dlhopisov (60/40) je len 4 137 dolárov (upravené o oficiálnu cenovú infláciu).

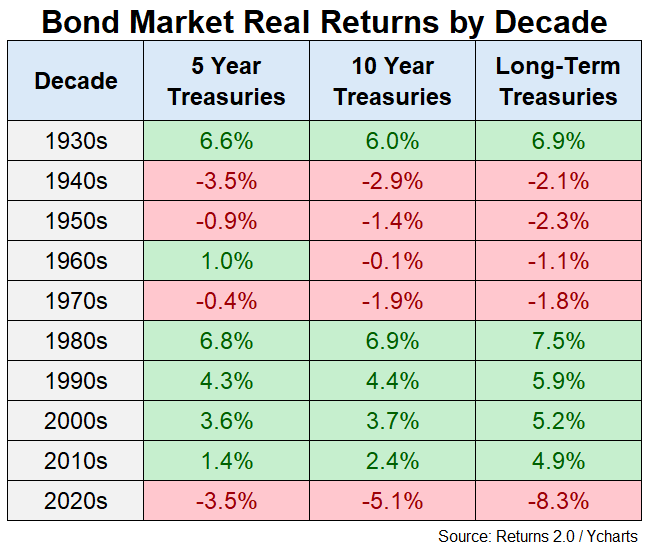

Aj po najhoršej dekáde za ostatných sto rokov raz vyjde slnko aj pre dlhé štátne dlhopisy. K ich návratu môže prispieť prekvapivé spomalenie ekonomiky v kombinácii s ustúpením inflačných efektov ciel.

Napriek tomu sa mi do nich osobne stále nechce. Pri týchto cenách ich používam maximálne na krátke, smerové obchody, určite nie na dlhé kempovanie.