Zatiaľ čo krátke štátne dlhopisy bezpečnejších krajín, napríklad USA alebo Nemecko, používam ako termínovaný účet na úročenie finančnej rezervy, dlhšie splatnosti stále nemusím. A už vôbec ich nepovažujem za hedž rizikovej časti majetku, ako ich dodnes vnímajú mnohí investori. Je to skôr riziková špekulácia závislá od pohybu úrokov a fázy hospodárskeho cyklu.

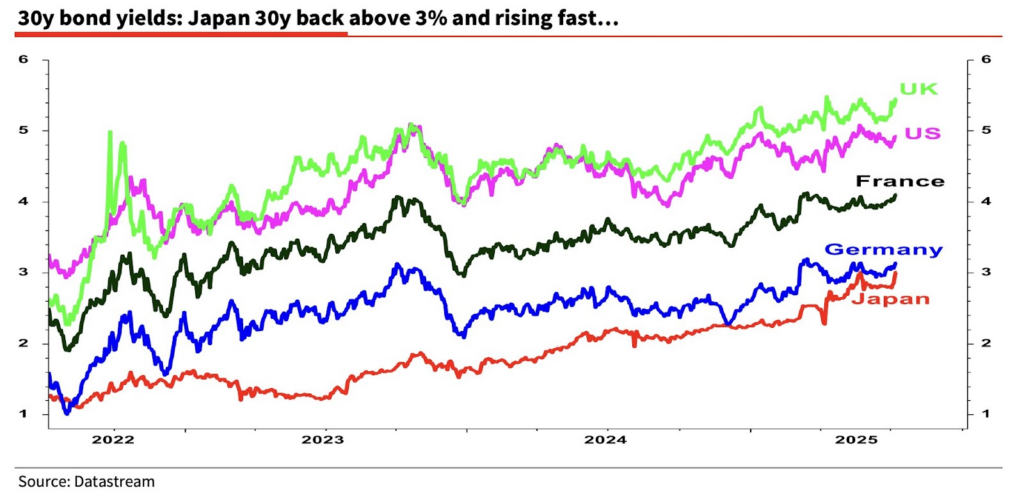

Už vyše roka počúvam, ako už zajtra pôjdu dole aj dlhé úroky, lebo veď sa znižuje základný úrok, a pritom sa deje opak. Dlhé úroky napríklad na nemeckom dlhu rastú.

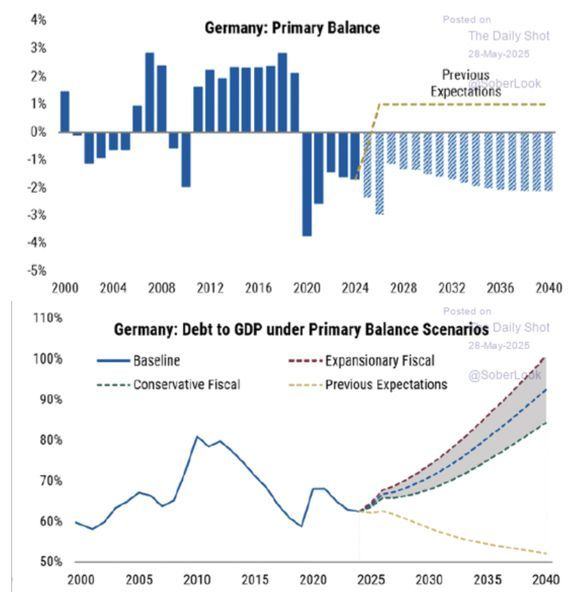

Ešte aj Nemci sa vydali na cestu „rozdrapeného“ fiškálu a ignorovania zodpovedného hospodárenia štátu. Tam, kde mali byť v budúcnosti prebytky verejných financií, sú dnes už naplánované deficity. A to kam až oko dovidí.

Pritom Nemci sú v eurozóne tí zodpovední. Francúzi dodržiavanie fiškálnych pravidiel už ani nepredstierajú. Prečo by nás to mohlo zaujímať? Aj preto, že nemecké úroky sú kľúčovou sadzbou v eurozóne, ovplyvňujúcou aj naše hypotéky. Raz darmo, tu v eurozóne všetko garantuje práve nemecká kreditka.

Nemecké úroky nie sú výnimkou. Grafy výnosov na 30-ročnom štátnom dlhu väčšiny vyspelého sveta nevyzerajú dobre. Ak sa poberú ďalej smerom hore, tak to vzhľadom na veľkosť štátnych dlhov, deficity krajín a náklady správy dlhu môže byť ešte zaujímavé.

Stále neuhasená inflácia v USA sa môže opäť rozhorieť. Naopak, zníženiu dlhých úrokov by teoreticky mohla pomôcť recesia alebo výrazné ekonomické spomalenie. To by však ešte viac zvýšilo už i tak gigantický deficit Spojených štátov. K tomu možná Trumpova „podržtaška“ na čele centrálnej banky

[hovorí sa napríklad o guvernérovi Fedu Christopherovi Wallerovi, pozn. red.] a zrazu je jasnejšie, prečo sa stále bojím dlhých dlhopisov.

Z dôvodu mojich obáv z dlhých štátnych dlhov som ich v majetku nahradil zlatom. Štátne dlhopisy sa po finančnej kríze stali nástrojom monetárnej politiky. Dnes sú aj lístkami do napínavého divadla. Dávajú Bond apokalypsu – triler s nejasným koncom.

Ako dopadne rozpor medzi gigantickým štátnym dlhom, rastúcimi úrokmi a stagnujúcimi ekonomikami vyspelého sveta so starnúcim obyvateľstvom? Tuším, že hlavným hrdinom budú opäť zlé peniaze. A takáto dráma s inflačným koncom sa mi v mojom majetku neráta.