Prečo je to sivá labuť? O dlhu a neudržateľnosti dlhového zaťaženia štátov sa hovorí prakticky od pandémie covidu. Už počas nej sa objavovali hlasy, že bezprecedentné zadlžovanie štátov sa raz vypomstí a účet budeme musieť zaplatiť. Tento okamih sa pomaly, ale iste blíži.

Zároveň sa však nečrtá žiadne skutočné riešenie. Teda pokiaľ nepočítame Donalda Trumpa a jeho odvážnu colnú politiku. Americký prezident dokázal zvýšiť štátne príjmy, ale bohužiaľ pre USA rastú aj výdavky. Pochybnosti o udržateľnosti tejto situácie sú teda na mieste.

Rekordné výnosy dlhopisov

Najväčšou témou bol rast výnosov britských tridsaťročných dlhopisov, ktoré dosiahli rekordnú hodnotu 5,93 percenta. Takto vysoké výnosy sme pri britských dlhopisov nevideli od roku 1998. Situácia je skutočne kritická.

Rast výnosov dlhopisov nie je len ekonomický, ale aj politický problém. Stačí spomenúť na krátke pôsobenie britskej premiérky Liz Trussovej. Pre súčasného premiéra Keira Starmera predstavuje táto situácia vážnu výzvu. Ak sa situácia neupokojí a výnosy budú naďalej rásť, môže sa po Francúzsku stať dlhová kríza veľkou témou aj vo Veľkej Británii.

Podobná situácia panuje aj v Japonsku a ďalších krajinách, kde je hlavným problémom rast výnosov dlhodobých štátnych dlhopisov. Hlavný rozdiel medzi krátkodobými a dlhodobými dlhopismi, okrem doby splatnosti, spočíva vo faktoroch ovplyvňujúcich výnosovú krivku.

Zatiaľ čo pri krátkodobých dlhopisoch hrá kľúčovú úlohu centrálna banka, ktorá výškou úrokových sadzieb určuje ich výnosy, pri dlhodobých dlhopisoch sú to predovšetkým inflačné očakávania investorov. Výnosy dlhodobých dlhopisov sú tak menej pod kontrolou centrálnej banky, čo robí situáciu vážnou.

Ani výrazné zníženie úrokových sadzieb nemusí automaticky viesť k poklesu výnosov. Zaručený recept v podobe nízkych úrokových sadzieb teda nemusí fungovať.

Presadzovanie reforiem a politická samovražda

Situáciu komplikuje aj to, že rastúce výnosy dlhopisov nespôsobuje jeden faktor, ale celý rad problémov. Ak by išlo o jeden izolovaný problém, riešenie by bolo jednoduchšie. Ide však o komplexný súbor problémov, ktorý väčšinu krajín uvádza do slepej uličky. O aké problémy ide?

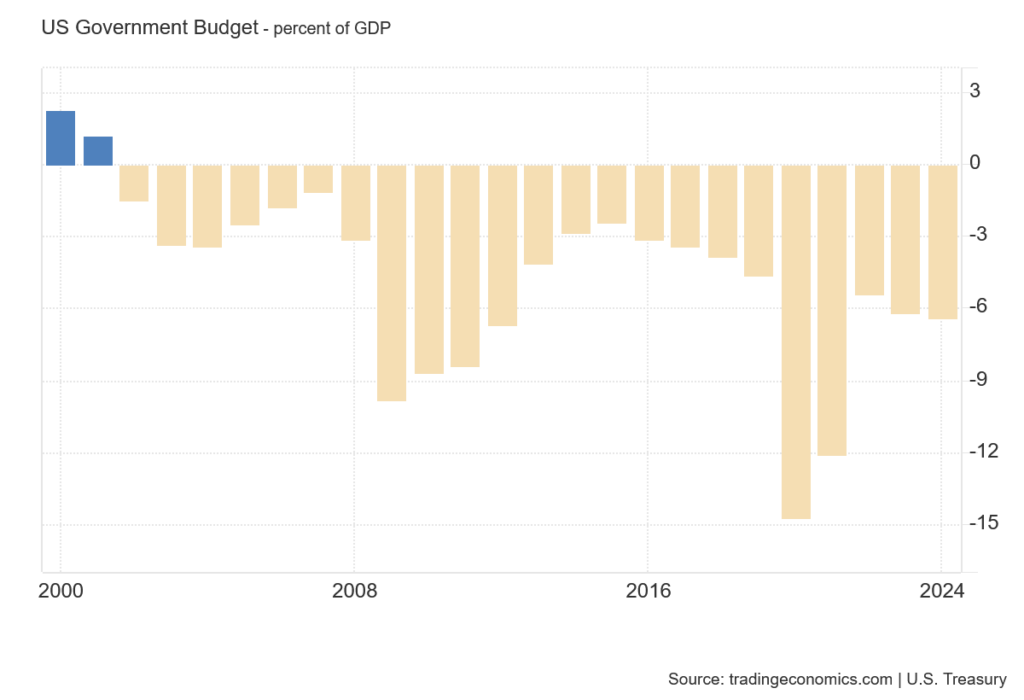

Na prvom mieste stoja štátne deficity. Verejné financie krajín, ako sú USA, Francúzsko alebo Spojené kráľovstvo, sú v rozvrate. Zvyšovanie daní už nemá požadovaný efekt, a tak sa postupom času budú hľadať iné možnosti, ktoré však nebudú populárne.

Presadzovanie reforiem v súčasnej situácii sa rovná politickej samovražde. Investori si uvedomujú, že návrat k vyrovnaným rozpočtom nie je na programe dňa, a preto požadujú vyššie výnosy na dlhopisoch.

Ďalším problémom sú rastúce náklady na obsluhu dlhu. Vo väčšine krajín výdavky na obsluhu dlhu z roka na rok rastú a dnes už dosahujú úroveň rozpočtov veľkých ministerstiev. Ťažnica dlhu sa prejavuje už teraz.

K tomu sa pridávajú centrálne banky. Politický tlak na zníženie úrokových sadzieb je viditeľný nielen v USA, ale aj v Európe. Nižšie sadzby by politikom uľavili, ale centrálne banky by sa nemali riadiť politickými tlakmi, ale udržiavaním cenovej stability.

Zníženie sadzieb by mohlo uvoľniť inflačné tlaky. Navyše nízke úrokové sadzby v minulosti prispeli k realitnej bubline a vyhnali ceny nehnuteľností do výšok, ktoré pre mladých ľudí znamenajú nedostupnosť bývania a prekážku pri zakladaní rodín.

Posledným kľúčovým faktorom je inflácia. V USA inflácia neslabne a v posledných mesiacoch dokonca vykazuje vzostupný trend, čo väčšina ekonómov prisudzuje colným opatreniam. Mnoho obchodníkov sa predzásobilo pred zavedením ciel, takže cenový šok sa prejavuje postupne.

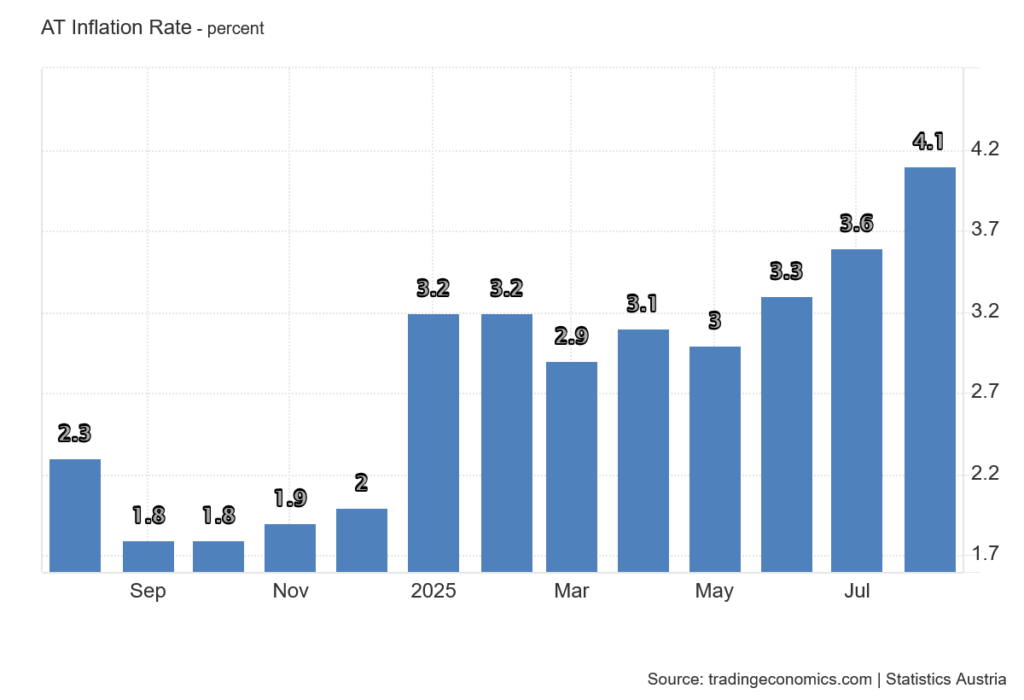

Inflačné tlaky okolo troch percent budú v USA pretrvávať. V Európe, napríklad v Rakúsku, inflácia v auguste dosiahla 4,1 percenta, čo je dvojnásobok inflačného cieľa ECB. Inflácia nie je zďaleka pod kontrolou, a rastúce inflačné očakávania vedú k tomu, že investori požadujú vyššie úroky na dlhopisoch. O dlhopisovej kríze určite nebudeme písať naposledy.

Alibaba znova v centre pozornosti

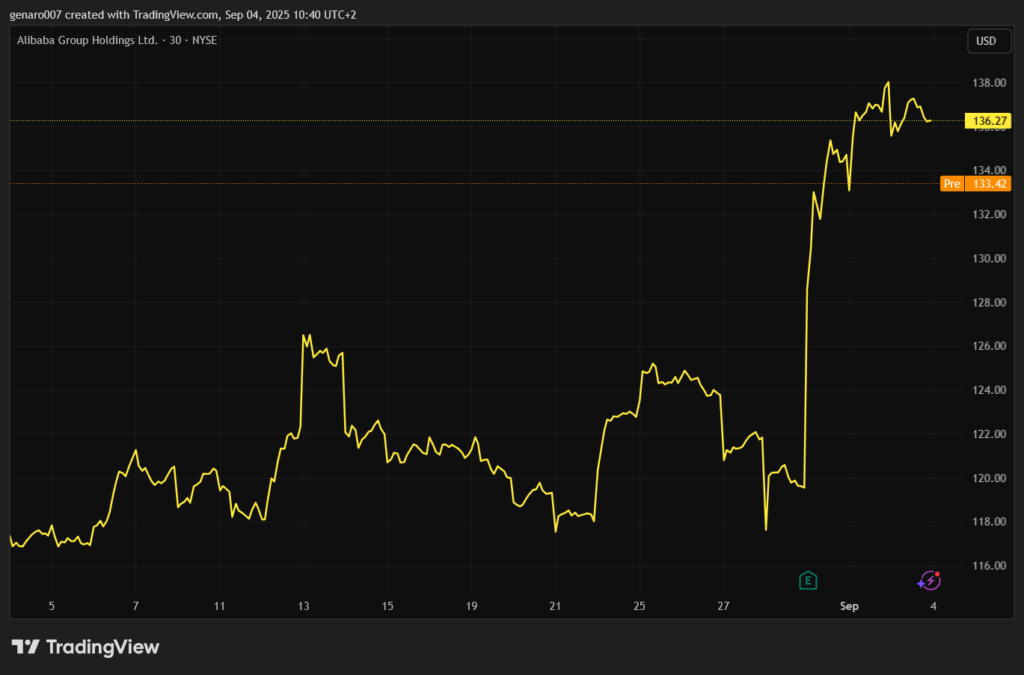

Počas tohto týždňa sa objavilo niekoľko zaujímavých správ z firemného sveta. Akcie Alibaby zaznamenali výrazný rast. Po zverejnení dobrých hospodárskych výsledkov za druhý kvartál roku 2025 vzrástli akcie spoločnosti o viac ako 19 percent.

Dôvodov bolo niekoľko. Okrem silných finančných výsledkov zažíva Čína boom takzvaného instantného obchodu. Veľké čínske internetové obchody vďaka hustej logistickej sieti doručujú zásielky expresne.

Vo veľkých mestách sa stalo štandardom, že zákazníci čakajú na tovar iba hodinu či dve, niekedy aj menej. Obľúbené je napríklad objednávanie kávy cez tieto platformy s doručením priamo domov.

Ďalším faktorom rastu akcií je zameranie Alibaby na umelú inteligenciu, najmä v rozvoji cloudových služieb. Cloudová divízia spoločnosti vykázala 26-percentný ročný rast tržieb. Alibaba tak potvrdzuje trend návratu čínskych technologických firiem.

Ukazuje sa, že oneskorenie Číny v sektore umelej inteligencie nie je tak veľké, ako sa pôvodne predpokladalo, a čínske firmy sa môžu čoskoro stať vážnou konkurenciou pre amerických technologických gigantov.

Čakanie na dáta z amerického pracovného trhu

Jedným z dôvodov, prečo sa začalo hovoriť o dlhopisovej kríze, bola absencia inej významnej témy. Tento týždeň sa pozornosť sústredí predovšetkým na piatkové dáta z amerického pracovného trhu. Ak miera nezamestnanosti mierne stúpne, bude to pre trhy pozitívna správa, pretože by to potvrdilo očakávanie, že Federálny rezervný systém (Fed) v septembri zníži úrokové sadzby.

Naopak, ak by nezamestnanosť klesla, mohlo by to na trhy vniesť zmätok a neistotu, pretože by to naznačovalo, že Fed sadzby znižovať nemusí. Záver tohto týždňa môže byť na finančných trhoch ešte veľmi rušný.