Prieskum spoločnosti Simplea odhaľuje, že finančná kondícia slovenských domácností sa medzi rokmi 2023 a 2025 zhoršila. Nachádzajú sa v nerovnováhe. Len približne polovica si dokáže odložiť aspoň malú sumu bokom, no ostatní žijú z mesiaca na mesiac.

Až 15 percent ľudí priznáva, že s financiami im dokonca musia pomáhať rodičia, pôžičky alebo siahajú po vlastných úsporách. Zvyšné tretinové zastúpenie domácností hospodári tak, že im peniaze vychádzajú tak „akurát“.

V porovnaní s rokom 2023 sa podiel tých, ktorí si dokážu vytvárať rezervy, rapídne znížil - z 59 na 51 percent. Finančné hodnotenie posledných dvanástich mesiacov je rozpačité. Aj keď najčastejšou odpoveďou bolo, že situácia v domácnosti je rovnaká ako pred rokom, až tretina ľudí cíti zhoršenie.

Opak potvrdila len pätina respondentov. Napriek tomu, že pesimizmus prevažuje, stále je tu pár svetlých bodov. Na dôchodok sa už niektorí cielene pripravujú, čo svedčí o istej zmene prúdu vetra. Pribúdajú totiž takí, ktorí sa už v plnej miere nespoliehajú len na štát.

Keď Slováci myslia na dôchodok, ich pocity sú skôr negatívne

Alarmujúcejším mementom je, že nadpolovičná väčšina opýtaných si starobu spája s neistotou, štyri z desiatich domácností s nedostatkom peňazí a zdravotnými problémami. Pozitívne asociácie ako pokoj, sloboda či radosť z vnúčat, spomína podstatne menšia časť opýtaných.

Časť ľudí ešte stále podceňuje potrebu vlastných úspor. Každý štvrtý človek sa dokonca domnieva, že pred odchodom do dôchodku netreba mať našetrenú žiadnu extra sumu a iba mizivé percento by chcelo mať k dispozícii viac než 100-tisíc eur.

Posledné štatistiky pritom vyčísľujú u žien strednú dĺžku života na 81,5 roka a u mužov na 74,4 roka. Ak použijeme priemerný dôchodkový vek pre ročník narodenia 1967, zhruba 64 rokov (v závislosti od počtu detí), muži by na penzii mohli rátať minimálne s dekádou. U žien je to až 17,5 roka.

To znamená, že najoptimistickejší respondent by mohol ročne počítať s prilepšením 10-tisíc eur, čo je na mesačnej báze niečo vyše 833 eur. Nežnejšiemu pohlaviu by ten istý rozpočet vyšiel ročne na približne 5 714 eur, mesačne teda 476 eur.

Podľa dát je priemerná predstava o potrebnej rezerve takmer o polovicu nižšia (55-tisíc eur), no polovici ľudí by stačilo aj 10-tisíc, čo je na pozadí vyššie uvedeného príkladu a aj na dnešné pomery "na zabezpečenie" skutočne nízka suma.

Mužom by to rentu prilepšilo len o 83 eur, ženám ešte menej - niečo vyše 47 eura mesačne.

Z prieskumu vzišiel aj neprekvapujúci záver - najohrozenejšou skupinou sú nízkopríjmové domácnosti, nezamestnaní, študenti a rodiny s viacerými deťmi. Medzi tými, ktorí nesporia vôbec, najčastejšie zaznieva jednoduché vysvetlenie – nemajú z čoho.

Finančná zodpovednosť rastie

Predstava našincov o výške penzií súčasných dôchodcov pravdepodobne viedla k ďalšiemu zaujímavému záveru. Až polovica opýtaných si myslí, že súčasní dôchodcovia žijú skôr skromne, ďalších 22 percent dokonca hovorí o chudobe.

Pozitívny pohľad na život seniorov má len mizivé percento respondentov a štvrtina z nich odhadovala výšku priemernej renty v rozmedzí od 401 do 500 eur. "Podľa údajov Sociálnej poisťovne priemerný dôchodok na Slovensku v júli 2025 prekročil sumu 700 eur, konkrétne dosiahol 702,07 eura," poznamenáva Simplea.

Odhady teda boli v priemere výrazne pod reálnou hodnotou. Až pätina ľudí si myslí, že väčšina penzií nedosahuje ani 400 eur. Pravdepodobne preto silnie aj nedôvera v štát - deväť z desiatich opýtaných súhlasí s tvrdením, že ich dôchodok im v budúcnosti neumožní dôstojný život.

Paradoxné je, že aj keď si to 89 percent Slovákov podľa prieskumu uvedomuje, len málokto z nich si stanovuje finančné ciele.

Úsporám na budúcnosť dominujú druhý a tretí pilier

Pozitívnym trendom je, že na obdobie zaslúžilého odpočinku sa už pripravuje 61 percent Slovákov – najmä tí s vyšším vzdelaním, vyšším príjmom a z väčších miest. Najviac využívaným nástrojom je druhý pilier, ktorý majú dve tretiny sporiteľov.

Polovica ľudí si sporí aj v treťom, časť sa spolieha na životné poistenie alebo podielové fondy. Poznamenať treba, že kým v posledných rokoch vidno výrazný nárast účasti v druhom pilieri, záujem o tretí mierne klesol, a to i napriek tomu, že v ňom dostáva väčšina sporiteľov aj zamestnávateľský príspevok, čo výrazne zvyšuje jeho atraktivitu.

Z dát vyplýva, že mesačne si ľudia už čo to odkladajú. "Dobrou správou je, že väčšina domácností má zdravý pohľad na vytváranie úspor," konštatuje finančný konzultant a majiteľ pobočky Simplea Point Róbert Melišek.

Dodáva, že viac ako polovica opýtaných pravidelne mesačne ušetrí a odloží 147 eur. Medián sa pohybuje okolo stovky.

V druhom pilieri je priemer 73 eur, v treťom 56 eur. Mimochodom, medzi mužmi a ženami existuje podľa prieskumu v tomto rozdiel.

Kým prvá skupina je odvážnejšia a častejšie sporí vyššie sumy, ženy sa držia pri nižších čiastkach. Aj keď sa mnohí na dôchodok pripravujú, výsledky poukazujú na nízku úroveň informovanosti. V druhom pilieri až štvrtina sporiteľov nevie, v akom fonde sa ich úspory nachádzajú, a desatina nechala nastavenie bez zmeny.

V doplnkovom sporení je situácia podobná – tretina nevie, aký fond má, a časť si ponechala pôvodné nastavenia. To naznačuje, že mnohí sporitelia nevyužívajú možnosti optimalizácie, ktoré by im mohli priniesť vyšší výnos.

Ďalším problémom je rozpor medzi cieľmi a realitou

Viac než polovica tých, ktorí si stanovili cieľovú sumu, nemá nastavené sporenie tak, aby ju mohli dosiahnuť. Len približne štvrtina smeruje k plánovanej sume a menšia časť dokonca mierne nad ňu.

Kým v prípade zdravotných problémov je bežné obrátiť sa na lekárov, v otázke peňazí je zatiaľ na Slovensku skôr výnimkou mať svojho poradcu. Hoci ide o finančné zdravie, a to tiež vyžaduje istú starostlivosť.

Dobré nastavenie osobných financií je dôležité a v kompetencii tých, ktorí sa tomu venujú, je urobiť takpovediac poriadok v škále už zakúpených bankových či poistných produktov, no predovšetkým sledujú nájdenie rezervy, ktorá v dlhodobom horizonte prinesie rodine želaný efekt.

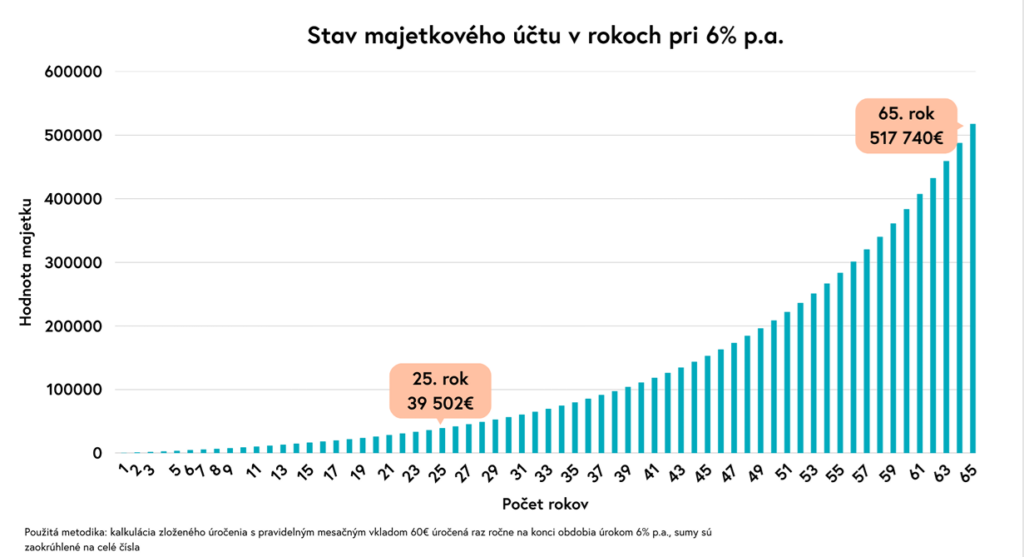

Napríklad investovanie 60 eur, ktoré rodičia dostávajú ako rodinné prídavky na jedno dieťa, môže po rokoch vhodne zvolenej stratégie príjemne prekvapiť.

Za predpokladu, že by sporiteľ pokračoval v investovaní 60 eur do veku 65 rokov by v tomto prípade rezerva na vzdialenejšie časy mohla podľa finančných analytikov prekročiť pol milióna eur.

Ako nenaletieť podvodníkom

Z prieskumu vyplýva, že najčastejšou prekážkou pri tvorbe rezerv je nedostatok financií. Uvádzajú to takmer dve tretiny tých, ktorí nesporia. Menšia časť dôvodí tým, že dôchodok je ešte ďaleko, a preto sa mu momentálne nevenujú.

Spoločným menovateľom nedostatočnej prípravy na horšie časy je však stále skloňovaná úroveň vzdelania na poli financií. Na pretrvávajúce slabiny Slovákov v oblasti finančnej gramotnosti upozorňuje aj investičný analytik spoločnosti FinGO.sk Matúš Čarný.

Konštatuje rovnaké závery, a teda, že pre chýbajúce základné znalosti o investovaní Slováci nechávajú peniaze ležať na účtoch, kde ich znehodnocuje inflácia.

Jedným z najväčších problémov je podľa neho aj míňanie nad rámec príjmov, ktoré ľudia dorovnávajú pôžičkami či kreditkami. "Slabou stránkou je aj tvorba rezerv, veľa domácností ich nemá odložené ani na jeden mesiac výdavkov," dodáva.

Melišek upozorňuje aj na hazard. Okrem toho, že z peňaženiek rodín ukrojí neraz významnú sumu, si pravidelné platby z účtov na tento účel všímajú napríklad aj banky pri posudzovaní bonity klientov, ktorí žiadajú o hypotéky.

Okrem plátania problémov pôžičkami, ktoré zlú situáciu domácností ešte viac prehlbujú, Čarný upozorňuje aj na novodobý fenomén - čoraz sofistikovanejšie podvody od phishingových útokov cez falošné investičné ponuky až po telefonáty, kde sa podvodníci vydávajú za banku, políciu či investičnú spoločnosť.

Nechýbajú "experti" na kryptomeny, ktorí lákajú na atraktívne výnosy. "Typickým znakom je tlak na okamžité rozhodnutie. Kto si dá čas na overenie, zistí, že ide o klamstvo," vysvetľuje Čarný s tým, že aj tu platí, že základná finančná gramotnosť pomáha rozpoznať, keď niečo nedáva zmysel.

Aby boli domácnosti stabilnejšie, menej zadlžené a pripravené na budúcnosť, musí sa podľa neho finančné vzdelávanie zaradiť medzi priority už na školách. "Nestačí len teória, potrebná je spolupráca škôl s bankami či odborníkmi, ktorí vedia deťom aj dospelým ukázať prax," uzatvára expert.