Riziko je definované cenou a tá je dnes pri amerických akciách relatívne vysoká. Nech už sa pozeráme na podiel cien akcií k ziskom týchto podnikov alebo relatívny výnos akcií voči štátnym dlhopisom. Keď sa akcie naposledy desať rokov trápili, mnoho z dnešných superoptimistických investorov bolo ešte v školskej lavici.

Napriek tomu, že americké akcie považujem dnes skôr za drahé, pokračujem v pasívnej časti portfólia v ich „dollar cost averageovaní“ pravidelnými nákupmi. Že si protirečím? Nie, diverizifikujem. Nie je dôležité presne predpovedať, ale čo najlepšie prežiť.

Za hedž zlých scenárov v akciách pokladám ich dlhé držanie, počas ktorého sa zlé peniaze skôr či neskôr postarajú o rast ich ceny plus zlato v majetku. Tu mnohí namietnu, že zlato nie je skutočný hedž na akcie, lebo jeho cena voči nim nemá dokonalú negatívnu koreláciu a majú pravdu. Nie je, ale má k nemu veľmi blízko.

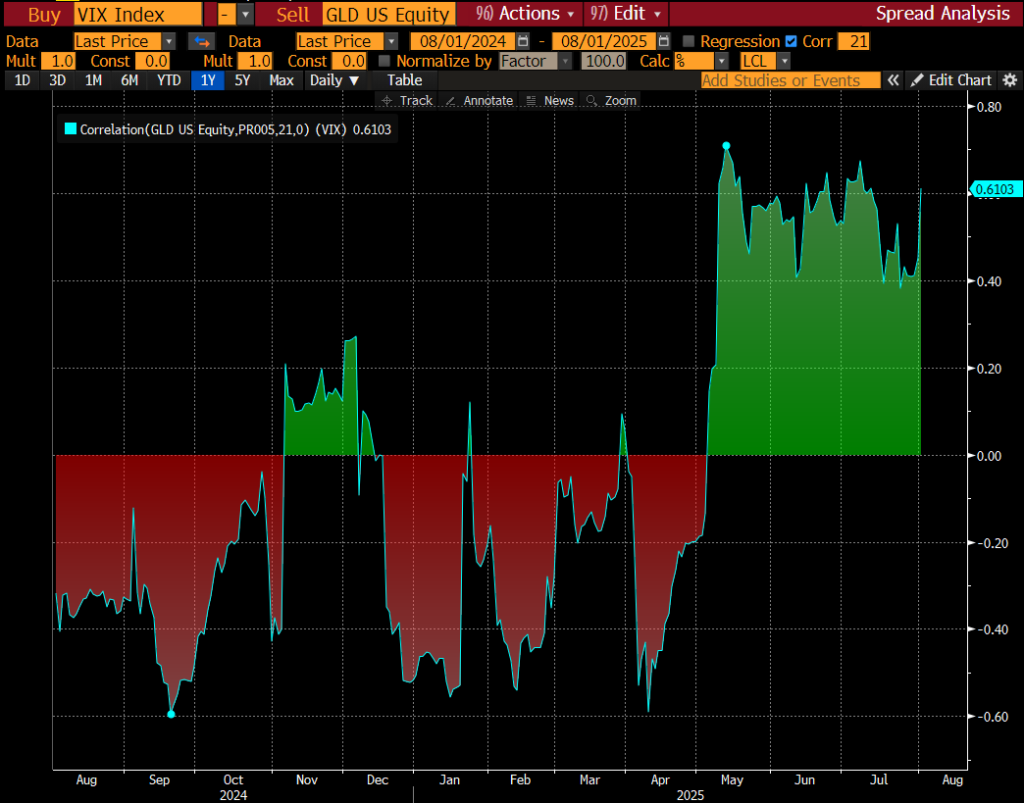

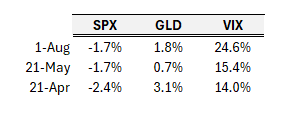

Tento rok zlato spravilo v dolároch 27 percent a to pri nulovej korelácii s indexom amerických akcií S&P 500. Správa sa už takmer rovnako, ako „index strachu VIX“ – populárny ukazovateľ očakávanej volatility amerického akciového trhu v nasledujúcich 30 dňoch počítaný z opcií indexu S&P 500.

Geopolitické riziká, Tumpovo vykrikovanie na šéfa americkej centrálnej banky Powella, colná tombola, obavy ohľadom rastu ekonomiky hýbu zlatom tento rok rovnako proti akciám, ako s VIXom:

Zlato ma tak hedžuje bez toho, že by som musel za túto službu platiť „negatívne carry“, čiže percentá strateného výnosu za skutočnú poistku v podobe nakúpených futures alebo opcií VIX-u. V súlade so slovom sv. Jacka [jeden z investorských guru John Bogle, pozn. red.] držím svoje investičné náklady čo najnižšie.

Zlato týmto spôsobom nefunguje vždy a aj táto, takmer dokonalá realizovaná korelácia s VIX-om, sa raz skončí. Napriek tomu ako poistka voči zlým scenárom a peniaze pre neveriacich bude aj naďalej plniť kľúčovú funkciu v majetku. Bude fungovať aj v prípadoch hlbokého rizika, keď sa burza neotvorí a VIX opcie alebo futures človeku nepomôžu. Otázka nie je či, ale koľko ho mať.