Aby k nemu skutočne došlo, musia sa prekonať dve hlavné prekážky: situácia na americkom pracovnom trhu a inflácia. Vývoj inflácie sa dozvieme tento týždeň, pričom možno predpokladať, že bude v súlade s očakávaniami. Oveľa zložitejšia je však interpretácia dát z amerického pracovného trhu.

Donald Trump 1. augusta 2025 odvolal šéfku Úradu pre štatistiku práce (BLS) Eriku McEntarferovú, a to niekoľko hodín po zverejnení správy o zamestnanosti. Na jej miesto menoval Erwina Antoniho, doterajšieho hlavného ekonóma konzervatívneho think-tanku Heritage Foundation. Ten nastúpil 12. augusta, takže nemožno očakávať, že by výrazne zmenil metodiku zberu dát. Z tohto dôvodu sa zatiaľ nepredpokladá zásadná zmena vo výpočtoch oproti predchádzajúcemu vedeniu. Ako teda dopadol americký pracovný trh?

Málo nových pracovných miest

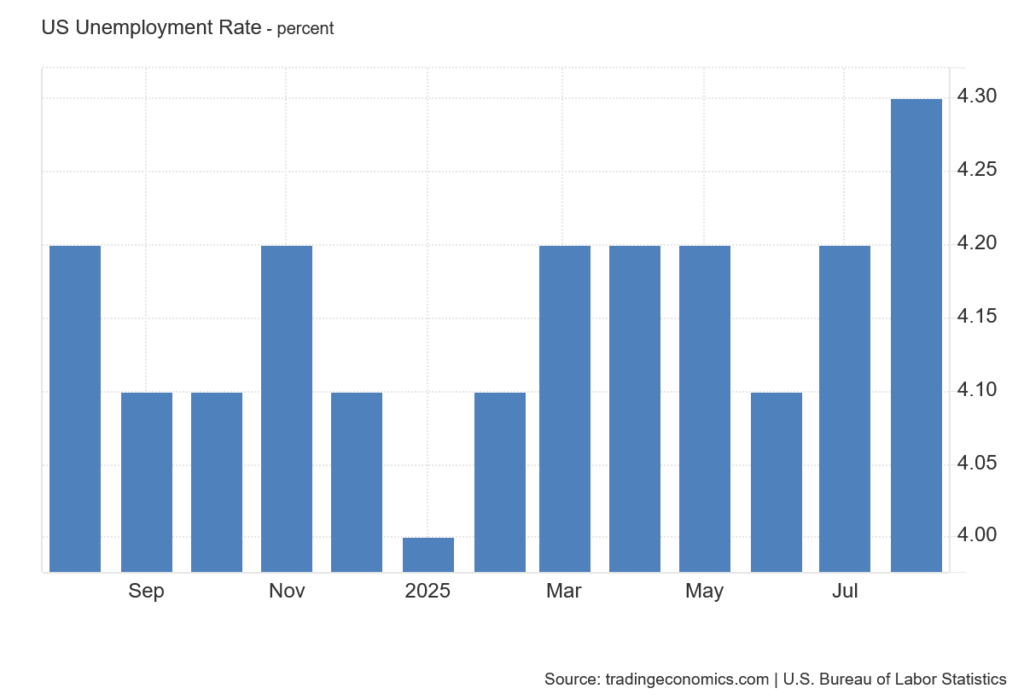

V auguste 2025 pridala americká ekonomika iba 22-tisíc nových pracovných miest, čo je výrazne pod odhadmi ekonómov, ktorí očakávali 75-tisíc miest. Miera nezamestnanosti vzrástla na 4,3 percenta - ide o najvyššiu úroveň od roku 2021, hoci v súlade s predpoveďami.

Úrad pre štatistiku práce ďalej revidoval údaje o zamestnanosti: júnové údaje sa znížili o 27-tisíc miest a júlové zasa zvýšili o 6-tisíc miest. Celkovo je tak zamestnanosť za jún a júl o 21-tisíc miest nižšia, než bolo pôvodne oznámené.

Tieto spätné revízie nahnevali Donalda Trumpa a znepokojili trhy, čo viedlo k odvolaniu Eriky McEntarferovej. Pokračovanie revízií však skôr ukazuje na nedostatky v metodike zberu dát, ako na osobné zlyhanie bývalej šéfky úradu.

Štandardný mesačný rast zamestnanosti by mal predstavovať približne 150-tisíc miest. Keď však niekoľko mesiacov za sebou pribúda výrazne menej miest, rastú obavy investorov z možnej recesie v USA. V makroekonómii sú trendy kľúčové a pokiaľ americký pracovný trh tri mesiace po sebe stagnuje, vytvára sa jasný trend ochladzovania. Nejde už o obyčajnú odchýlku, ale o systematické spomaľovanie.

Výzvy menovej politiky

Reakcia trhov bola prekvapivo pozitívna, pretože v tomto prípade platí obrátená logika: čím horšia je situácia na trhu práce, tým vyššia je pravdepodobnosť, že Federálny rezervný systém (Fed) zníži úrokové sadzby.

Analytický nástroj FedWatch prisúdil nulovú pravdepodobnosť tomu, že Fed ponechá sadzby bez zmeny. Naopak, začala sa objavovať možnosť, že v septembri sadzby klesnú rovno o 50 bázických bodov, aj keď táto pravdepodobnosť je zatiaľ nízka.

Pracovný trh sa však postupne zhoršuje. Dáta z trhu práce dali Fedu priestor na zníženie sadzieb, ale nevyriešili otázku dlhodobého nastavenia menovej politiky. Zníženie o 25 bázických bodov by bolo skôr symbolickým gestom, ktoré ukazuje, že Fed situáciu v americkej ekonomike sleduje a je pripravený konať. Úrokové sadzby na americkom dolári zostávajú v porovnaní s eurom vysoké, takže priestor na ich znižovanie existuje.

Kľúčová otázka však znie: aký veľký je tento priestor?

Na nastávajúcom zasadnutí Fedu bude zaujímavé sledovať jeho dlhodobú stratégiu. Výrazné zníženie sadzieb by za súčasnej situácie mohlo podporiť infláciu, ktorá stále nie je plne pod kontrolou. Situácia tak zostáva komplikovaná.

Dlhopisový trh a rozpočtové deficity

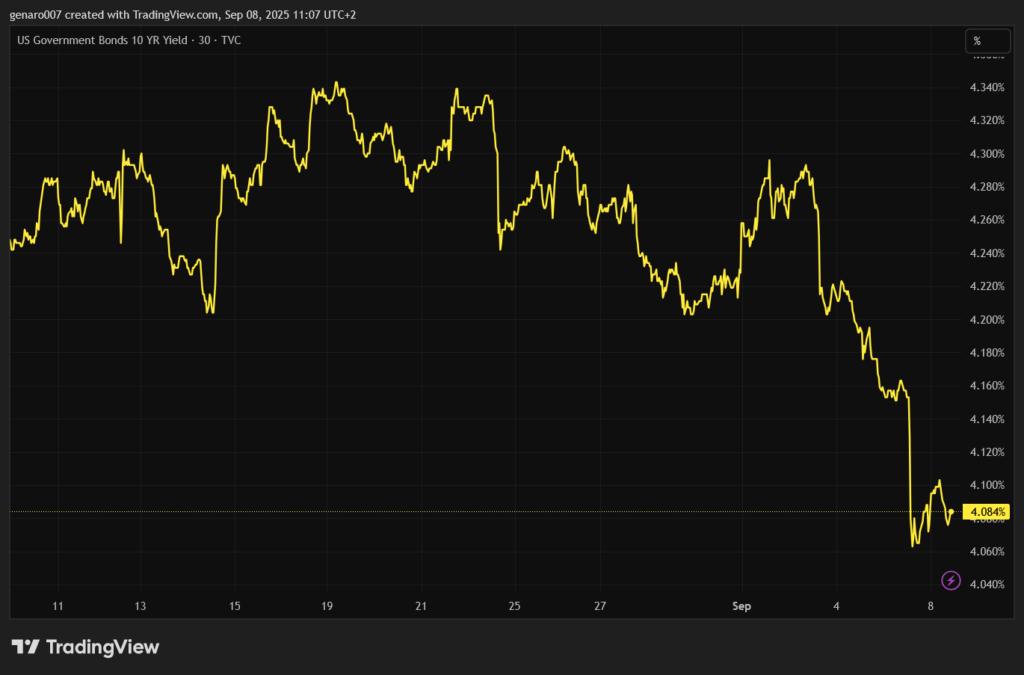

Stručne sa pozrime na dlhopisový trh, ktorý môže kedykoľvek vyvolať krízu. Výnosy na štátnych dlhopisoch klesli, pretože trh je upokojený očakávaním zníženia sadzieb v septembri. Toto upokojenie je však povrchné.

Po prvé, zníženie sadzieb centrálnou bankou ovplyvňuje predovšetkým krátkodobé dlhopisy, zatiaľ čo dlhodobé sú riadené inflačnými očakávaniami, ktoré zatiaľ nenaznačujú výrazný pokles inflácie.

Po druhé, rast výnosov je poháňaný rozpočtovými deficitmi. Minulý týždeň sme sa nedozvedeli, ako štáty plánujú riešiť chronické deficity rozpočtov. Situácia sa bude dlhodobo zhoršovať v dôsledku rastúcich nákladov na obsluhu dlhu a nepriaznivej demografickej situácie.

Komodity: Silné zlato, slabá ropa

Minulý týždeň zlato opäť posilnilo a dosiahlo nové rekordné hodnoty. Slabší americký dolár tomuto vývoju nahráva, pretože očakávané zníženie úrokových sadzieb by malo viesť k ďalšiemu oslabeniu dolára. Vďaka rastu ceny zlata a zvyšujúcemu sa záujmu centrálnych bánk o tento kov došlo k prekročeniu ďalšieho míľnika: hodnota zlatých rezerv v držbe centrálnych bánk teraz prevyšuje hodnotu amerických dlhopisov v ich portfóliách.

Tento vývoj potvrdzuje dlhodobý trend, keď centrálne banky strácajú dôveru v americké dlhopisy a uprednostňujú zlato.

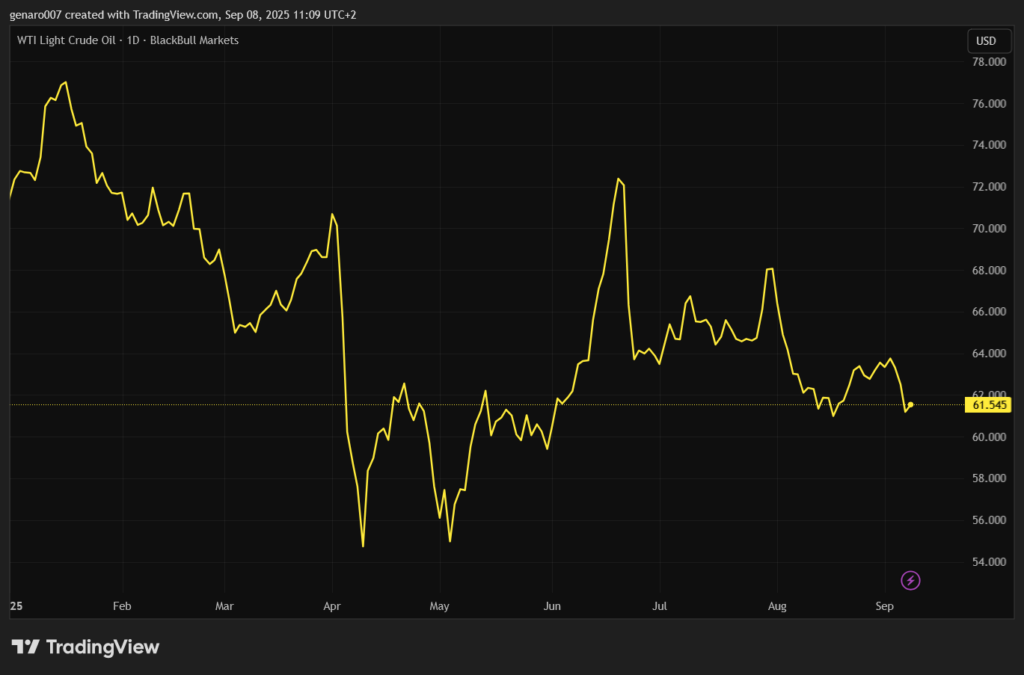

Naopak, cena ropy počas týždňa ďalej klesala, pričom americká ľahká ropa (WTI) sa priblížila k hranici 61 dolárov za barel. Tlak na cenu ropy vyvolávajú špekulácie o zvýšení ťažobných limitov zo strany združenia OPEC.

K tomu sa pridáva skutočnosť, že časť rokovaní na Aljaške medzi Donaldom Trumpom a Vladimirom Putinom sa týkala energetickej spolupráce, čo tiež prispieva k poklesu cien. Analytici z Goldman Sachs odhadujú, že cena ropy by mohla klesnúť až na 50 dolárov za barel. Tento scenár by vodiča potešil, ale záleží na príčine poklesu.

Cena ropy môže klesnúť z dôvodu poklesu dopytu, čo by signalizovalo ekonomickú recesiu. Optimistickejší scenár predpokladá pokles ceny vďaka vysokej produkcii a prebytku na trhu, čo by mohlo zabrániť ekonomickej recesii. Lacné ceny ropy sú cieľom Donalda Trumpa, ktorý sa usiluje o ich udržanie. Lacná ropa má navyše protiinflačný efekt, čo je v súčasnej situácii výhodné.

Kauza amerických ciel

Americký súd vyhlásil clá zavedené Donaldom Trumpom za nelegálne. Trhy túto správu prakticky ignorovali. Šéf Bieleho domu sa rozhodol proti verdiktu odvolať a odovzdá vec Najvyššiemu súdu USA. Vzhľadom na to, že má medzi ústavnými sudcami väčšinu naklonenú na svoju stranu, nikto neočakáva, že by súd clá zrušil.

Rozhodnutie o zákonnosti ciel má padnúť do 17. októbra. Dovtedy clá zostávajú v platnosti. Ak by však boli clá uznané ako nelegálne a boli by zrušené, mohlo by to vyvolať značné turbulencie na finančných trhoch.

Čo sledovať tento týždeň

Investori budú s napätím sledovať vývoj vo Francúzsku, kde vláda požiadala parlament o vyslovenie dôvery. Len málokto očakáva, že vláda dôveru získa. Francúzsko tak môže rýchlo skĺznuť do politickej a inštitucionálnej krízy. Tento mesiac navyše ratingové agentúry prehodnotia úverové hodnotenie francúzskeho dlhu, čo by mohlo dlhopisy rýchlo vrhnúť do centra pozornosti finančných trhov.

Vo štvrtok budú zverejnené dáta o všeobecnej a jadrovej inflácii v USA. Väčšina analytikov očakáva stagnáciu inflácie alebo jej mierny nárast. Po zverejnení týchto údajov by malo byť jasnejšie, ako sa Federálny rezervný systém zachová na svojom ďalšom zasadnutí.

V rovnaký deň zasadne aj Európska centrálna banka (ECB). Očakáva sa, že ponechá úrokové sadzby bez zmeny, aj keď nie je vylúčené prekvapivé zníženie, ktoré by uvítali predovšetkým Francúzsko a ďalšie zadlžené krajiny eurozóny. Na druhej strane by ďalšie znižovanie sadzieb obmedzilo manévrovací priestor ECB v prípade príchodu väčšej finančnej krízy.