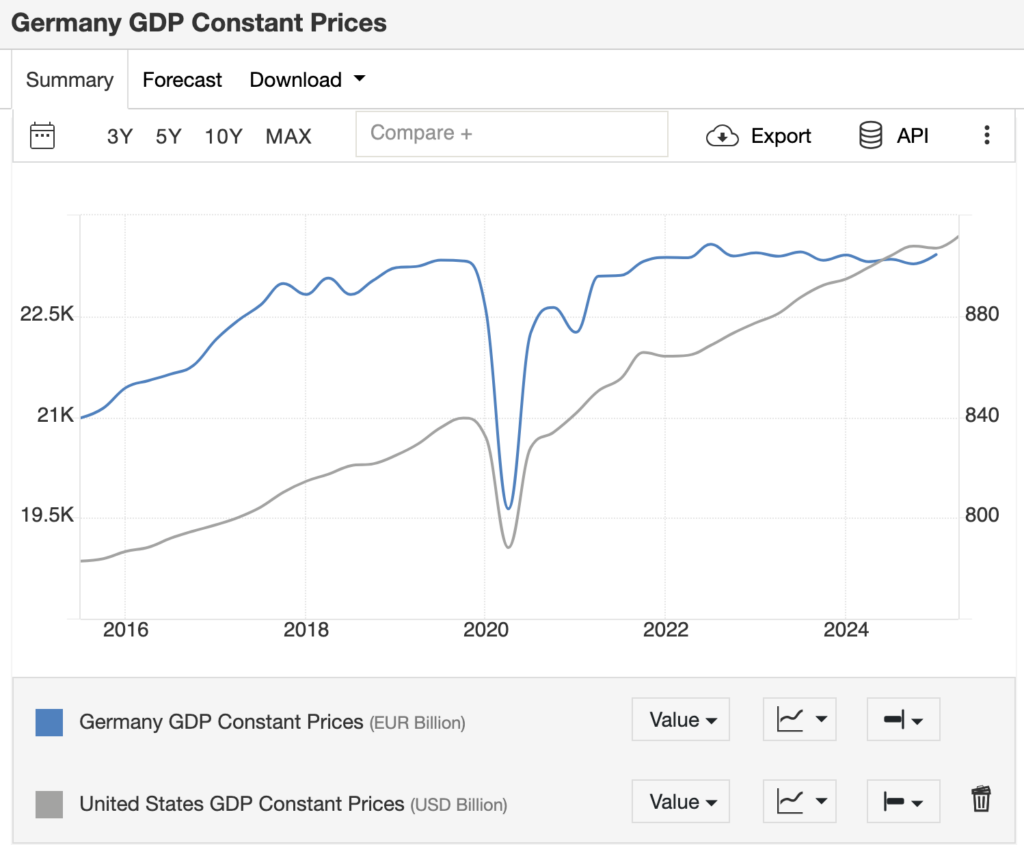

Niektorí ekonómovia považujú za pozitívum dokonca aj to, že ako nemecké hospodárstvo prestáva dýchať, vypúšťa aj čoraz menej oxidu uhličitého.

Nemecká Bundesbanka očakáva, že reálna stagnácia bude pokračovať aj v roku 2025, v roku 2026 by mala ekonomika krajiny rásť o 0,7 percenta a výraznejší rast vďaka obrovskému štátnemu balíku opatrení v infraštruktúre a obrane by sa mal dostaviť v roku 2027.

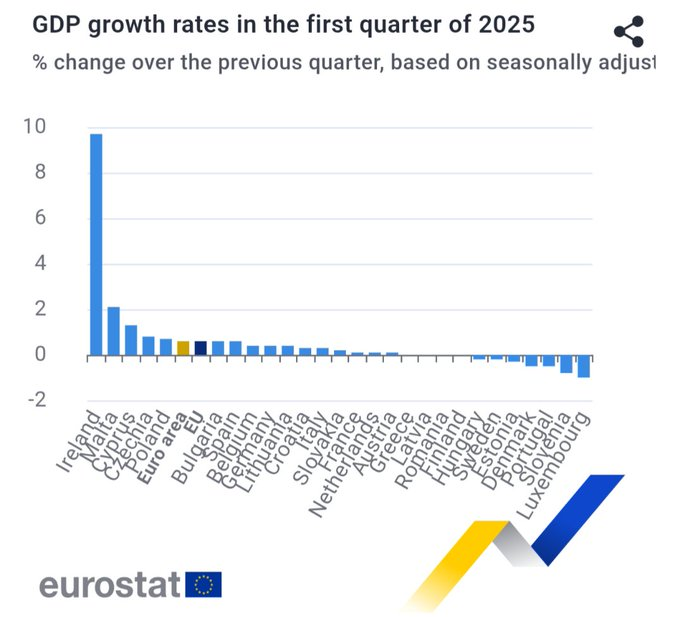

Hrubý domáci produkt celej eurozóny narástol za prvý štvrťrok 2025 len o 0,4 percenta. Daňový raj Írsko však z toho rástlo takmer o 10 percent. Ak očistíme HDP o tento daňový raj, kde sa perie aj zahraničný produkt podľa aktuálnych potrieb, dostaneme za eurozónu v prvom kvartáli rast len 0,2 percenta.

Prečo to v eurozóne nerastie, som tu už viackrát písal. Bahno regulácií a vysokých daní dusí podnikateľský život. Byrokracia a dane vedú k tomu, že tu nič nové nevzniká a malé neprežije.

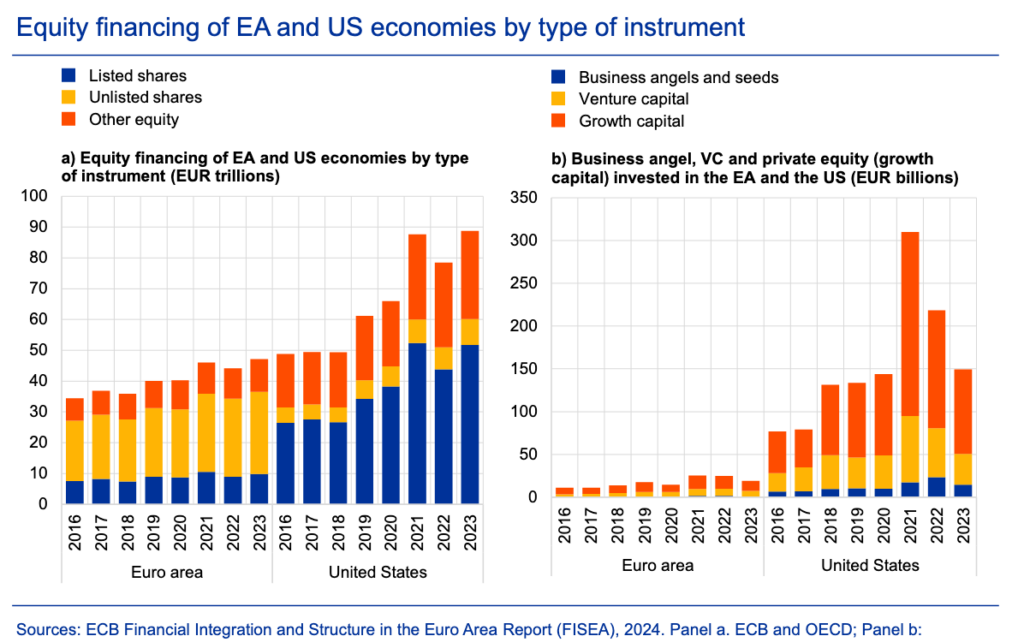

Vidno to aj na kapitálových trhoch. Kým v USA sa podniky financujú najmä na trhoch, u nás sú závislé od gigantických bánk. Tie sú too big to fail, a preto úzko prepojené na politickú triedu, čo narúša racionálnu alokáciu kapitálu.

Business angel, venture a private equity (rastový) kapitál v eurozóne v porovnaní s USA takmer neexistuje. Len blázon by startup zakladal v EÚ a nie rovno v USA. No to, čo dnes nevznikne a nerozvíja sa, zajtra nebude robiť rast našej ekonomiky. Degrowth tak už v eurozóne praktizujeme.

Financovanie vlastným kapitálom ekonomík EMU a USA podľa typu nástroja. Vľavo kótované a nekótované akcie (bil. eur ), vpravo business angel, venture a private equity (rastový kapitál) (mld. eur) Zdroj: ECB

Nič nie je zadarmo. Ak niekto chce byť regulačnou veľmocou, cenou, ktorú za to zaplatí, je, že sa z neho stane skanzen. Tam kde je kapitál, tam je moc.