Finančné trhy si žijú vlastným životom, pričom kľúčovú úlohu zohráva zasadnutie americkej centrálnej banky (Fed). Už tento týždeň v stredu sa očakáva zníženie úrokových sadzieb amerického dolára. Trhy úspešne prekonali poslednú prekážku, ktorú predstavovala americká inflácia.

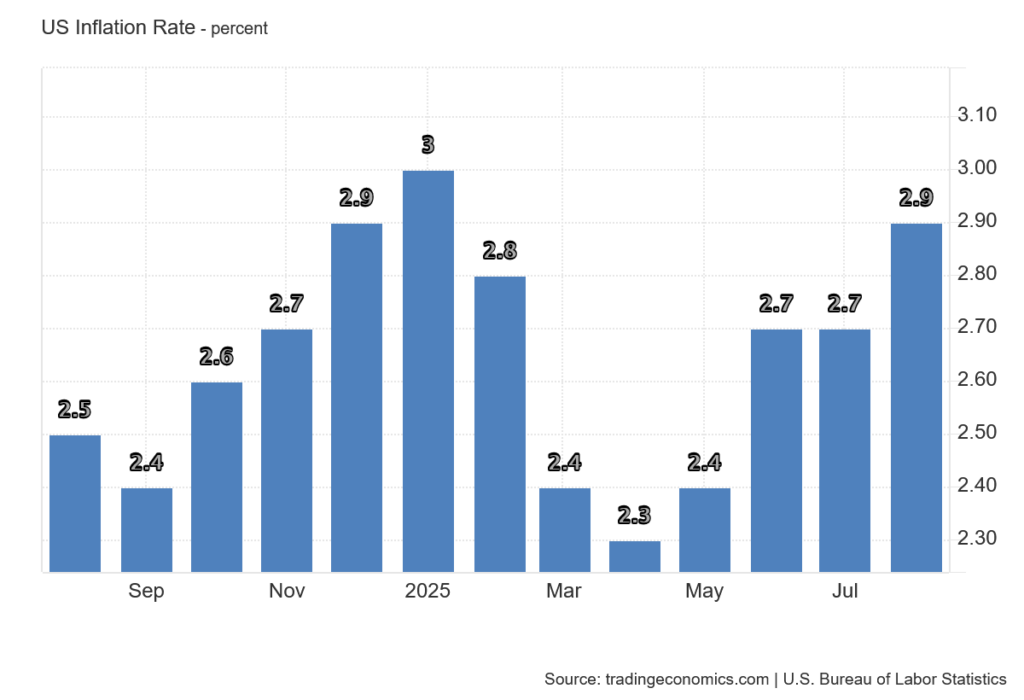

Dáta potvrdili, že celková inflácia zahŕňajúca potraviny a energiu v USA vzrástla na 2,9 percenta z predchádzajúcich 2,7 percenta, čo ukazuje na rastúci trend. Rast cien ťahali najmä potraviny (3,2 percenta), bývanie (3,6 percenta) a ojazdené autá (šesť percent).

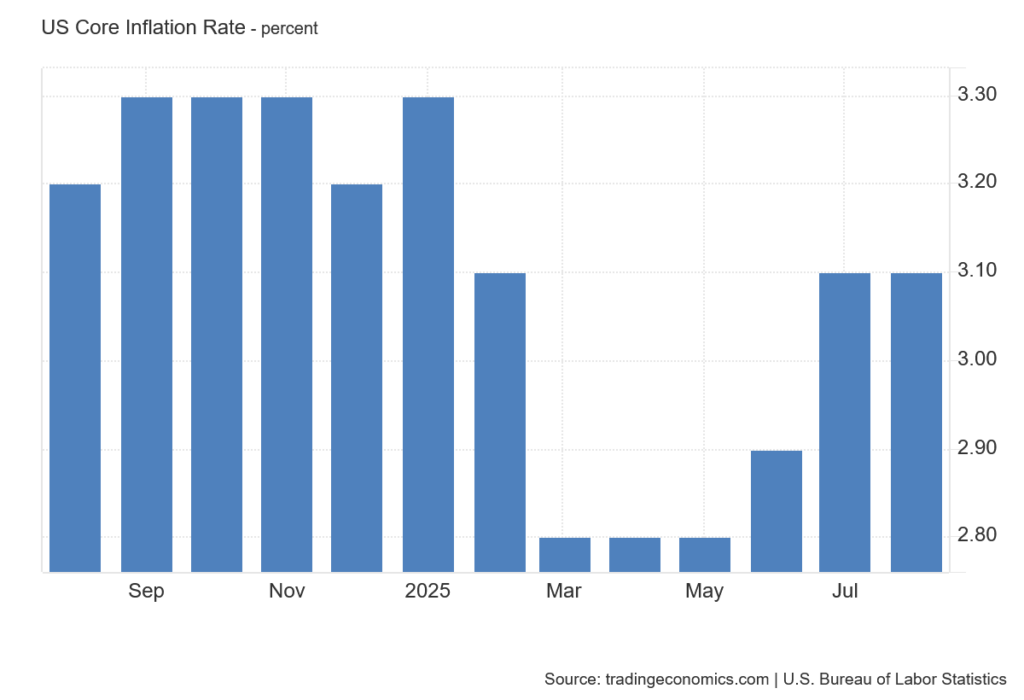

Práve potraviny a bývanie sú kľúčové pre nízkopríjmových obyvateľov. Donald Trump sa tak ocitá na tenkom ľade – pokiaľ budú ceny ďalej rásť, jeho voličská základňa môže byť nespokojná. Na jedle a bývaní možno len ťažko šetriť, a preto rast ich cien postihuje peňaženky občanov výraznejšie v porovnaní s inými položkami. Jadrová inflácia, očistená o najviac volatilné zložky, zostáva na 3,1 percenta, čo samo osebe svedčí o pretrvávajúcej dynamike rastu cien.

Záver je jednoznačný: zrýchľovanie zdražovania v USA je realitou a inflácia zďaleka nie je zdolaná. Trhom to však zjavne neprekáža. Z ich pohľadu je dôležité, že inflácia sa vyvíja v súlade s očakávaniami, a teda nič nebráni tomu, aby Fed na svojom zasadnutí znížil úrokové sadzby.

Napriek tomu nadchádzajúce zasadnutie nie je bez rizík. Hoci Fed pravdepodobne zníži sadzby o 25 bázických bodov, predstaví aj projekciu makroekonomického vývoja na budúce mesiace. Ak bude táto projekcia jastrabia, trhy môžu reagovať negatívne. Ak sa inflácia priblíži k trom percentám, americká centrálna banka si nebude môcť dovoliť výraznejšie znižovanie sadzieb, ak k ďalším krokom bude pristupovať opatrne.

Makroekonomické dáta musí rešpektovať každý guvernér centrálnej banky bez ohľadu na svoju lojalitu voči prezidentovi Trumpovi. Priestor na znižovanie sadzieb existuje, ale znížiť ich v budúcnosti o viac ako 100 bázických bodov bude veľmi ťažké.

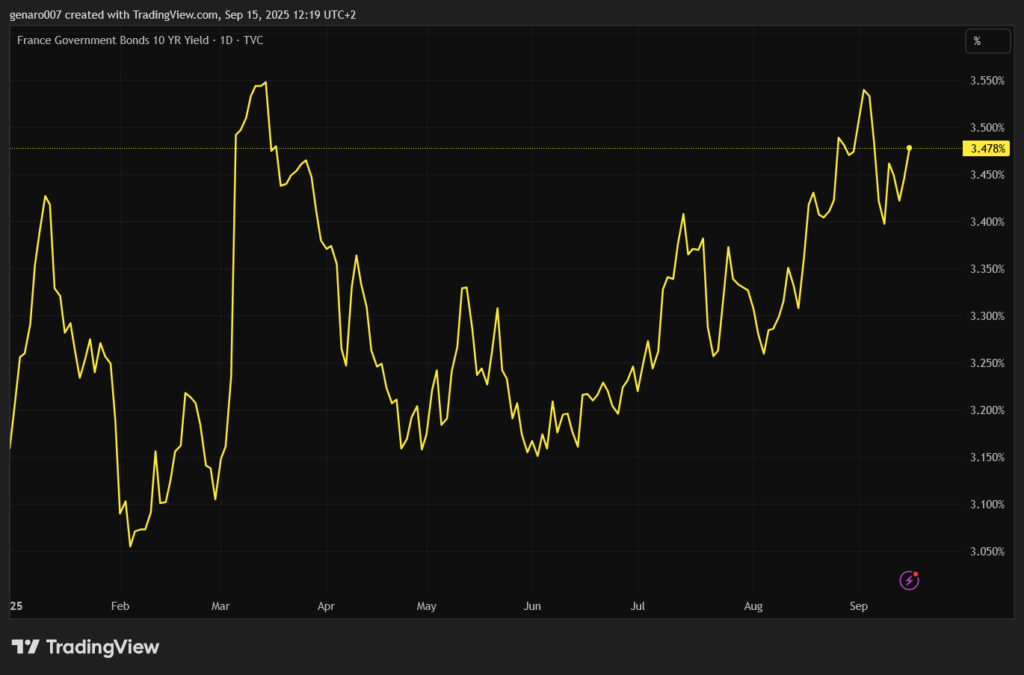

Francúzsky dlh má teraz známku A

Európske finančné trhy viac či menej ignorujú aktuálne dianie na francúzskej politickej scéne. Najvýraznejšiu reakciu zatiaľ vyvolalo oznámenie premiéra Francoisa Bayroua o hlasovaní o dôvere, ktoré fakticky viedlo k demisii jeho vlády. Tento krok bol neočakávaný, čo pravdepodobne vysvetľuje silnejšiu reakciu finančných trhov.

Hlasovanie o nedôvere a nový premiér však už taký ohlas nevyvolali. Rýchle vymenovanie nového predsedu vlády mnohí interpretovali ako signál smerom k trhom, že prezident Emmanuel Macron má situáciu pod kontrolou – aspoň na papieri.

Problém je, že nový premiér neprichádza s jasnou víziou, ako situáciu riešiť. Ide o jedného z najvernejších Macronových spojencov a jeho posledné kroky naznačujú snahu získať podporu socialistov. Výsledkom je, že rozpočtové úspory nebudú také výrazné, ako navrhoval premiér Bayrou, ktorý plánoval škrty vo výške 43 miliárd eur.

Vzhľadom na to, že plány na úspory sa nedarí naplniť, ratingová agentúra Fitch znížila rating francúzskeho dlhu z AA na A. Tento krok sa očakával, pretože už pri predchádzajúcom hodnotení agentúra uviedla, že jej interné ukazovatele naznačujú známku A, ale vtedy ešte verila, že vláde sa podarí deficit znížiť.

Po páde kabinetu však Francúzsko stratilo nárok na túto „výnimku“. Správa od Fitch bola značne skeptická a upozornila, že situácia vo Francúzsku sa bude naďalej zhoršovať, pretože krajina bude vynakladať čoraz viac financií na splátky úrokov. Agentúra predpokladá, že súčasný stav potrvá až do prezidentských volieb v roku 2027. V predvolebnom roku nemožno očakávať výrazné rozpočtové škrty, pretože Macronova skupina si bude chcieť zachovať aspoň teoretickú šancu na znovuzvolenie.

Výnosy francúzskych dlhopisov na zníženie ratingu výraznejšie nereagovali, pretože trhy tento krok už zohľadnili. To je veľmi pravdepodobné. Pri podrobnom čítaní správy agentúry Fitch však zistíme, že nejde o svetlo na konci tunela. Situácia sa bude naďalej postupne zhoršovať. Francúzske dlhopisy, akcie francúzskych bánk a poisťovní tak môžu kedykoľvek zažiť turbulenciu na trhoch, len čo si investori plne uvedomia, v akej ekonomickej slepej uličke sa francúzska ekonomika a štát nachádzajú.

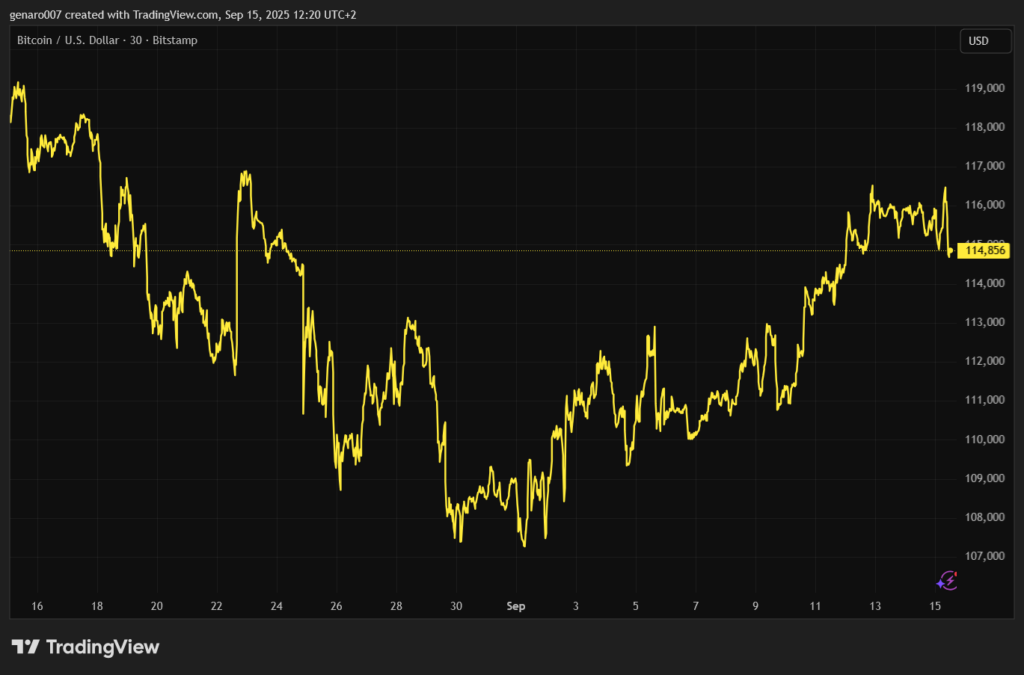

Nadýchne sa bitcoin na ďalšie ATH v roku?

Počas uplynulého týždňa sa bitcoin priblížil k hranici 117-tisíc dolárov, túto úroveň však neudržal a vrátil sa na hodnotu okolo 115-tisíc dolárov. Bitcoin tak prechádza dlhším obdobím stagnácie, ktoré pomaly, ale isto skúša trpezlivosť investorov. Dôvodom je očakávanie, že od septembra do novembra 2025 by sme mali zažiť záverečnú fázu halvingového cyklu.

Niektorí investori však túto teóriu spochybňujú a tvrdia, že investovanie podľa halvingových cyklov je minulosťou, pretože do kryptosveta vstúpili veľké finančné inštitúcie. Tie podľa nich zmenili dynamiku trhu, takže klasický vrchol cyklu nasledovaný jednoročným medvedím trhom už nemusí nastať. Táto možnosť existuje, no dosiaľ halvingové cykly väčšinou zodpovedali realite.

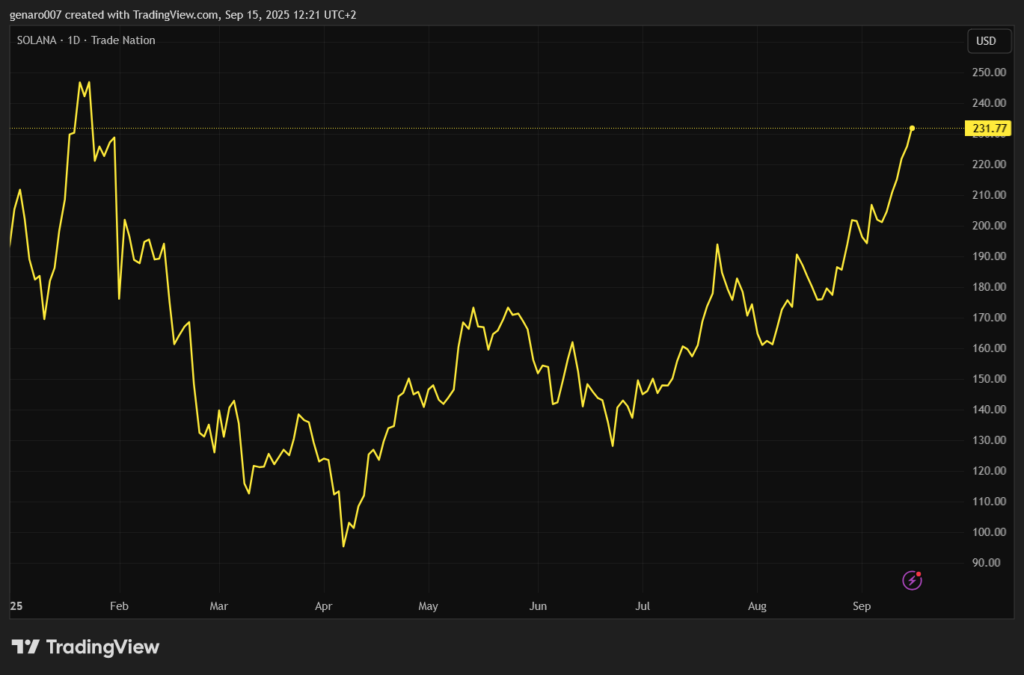

Zástancovia týchto cyklov majú silný argument: pred posledným veľkým rastom bitcoinu obvykle prichádza „sezóna altcoinov“. A tá sa už zrejme začala. Druhá najväčšia kryptomena ethereum posilnila za posledný týždeň o 4,7 percenta, zatiaľ čo solana vzrástla o 15,5 percenta a rýchlo sa blíži k svojmu historickému maximu (ATH). Len čo solana svoje ATH dosiahne, môže to byť signálom pre rast bitcoinu. Kľúčovú úlohu v tomto vývoji zohrá stredajšie zasadnutie americkej centrálnej banky (Fed).

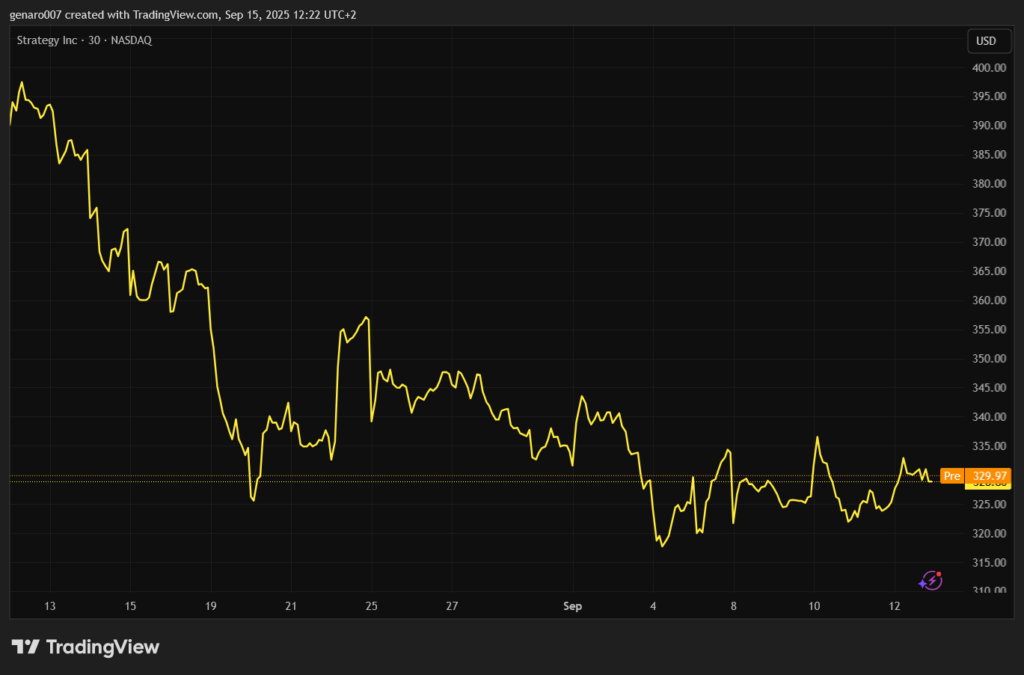

Stagnácia bitcoinu v posledných týždňoch sa negatívne prejavuje na firmách, ktoré svoj biznis postavili na akumulácii bitcoinu či iných kryptomien. Akcie spoločnosti Strategy za posledné mesiace klesli o viac ako 16 percent a akcie firmy Metaplanet stratili za posledný mesiac viac než 33 percent.

Kryptotrh čaká naozaj horúca jeseň, pretože každý výraznejší pokles môže vyvolať panický výpredaj. Investori by si mohli začať myslieť, že sa halvingový cyklus skončil. Držanie kryptomien v nasledujúcich troch mesiacoch si tak bude vyžadovať pevné nervy.

Týždeň v znamení centrálnych bánk

Vrcholom tohto týždňa bude zasadnutie Fedu. O tejto téme už bolo napísané toľko, že ďalšie opakovanie by bolo nosením dreva do lesa. Medzi investormi sa teraz šíri názor, že septembrové zasadnutie Fedu predstavuje akési „predčasné Vianoce“, keď si investori svoje „darčeky“ rozbalili už tento týždeň. Predseda Fedu Jerome Powell však bude musieť trhom ponúknuť niečo viac než iba zníženie sadzieb, aby udržal ich neutíchajúci optimizmus.

Nielen americký Fed však bude rozhodovať o svojej menovej politike. Zároveň sa dozvieme, aké budú úrokové sadzby pri kanadskom dolári. Kanadská ekonomika spomaľuje a inflácia klesla pod dvojpercentný cieľ, takže zníženie sadzieb sa zdá pravdepodobné. Jedinou prekážkou môže byť odpor Donalda Trumpa, ktorý vnímal zníženie sadzieb pri kanadskom dolári ako podkopávanie jeho snahy o oslabenie amerického dolára.

Oveľa komplikovanejšia situácia panuje v Bank of England. Britská ekonomika vykazuje slabý rast, zatiaľ čo inflácia dosahuje 3,8 percenta. Ak by Bank of England znížila sadzby, mohla by podporiť ďalší rast cien. Vzhľadom na napätú situáciu v Spojenom kráľovstve by vyššie ceny len prehĺbili nespokojnosť s tamojšou vládou. Tento týždeň je jedinečnou príležitosťou uvedomiť si, akú zásadnú úlohu hrá menová politika a ako výrazne ovplyvňuje naše životy.