Na trhu sú prebytky, do ktorých OPEC ešte prilieva postupné uvoľňovanie ťažby. Autá a stroje však nepotrebujú ropu, ale produkty z nej. V osobnej doprave nafta už konkurenčný boj prehrala, v komerčných vozidlách a strojoch je stále dominantným palivom, a preto tvorí skoro dve tretiny spotreby ropných produktov.

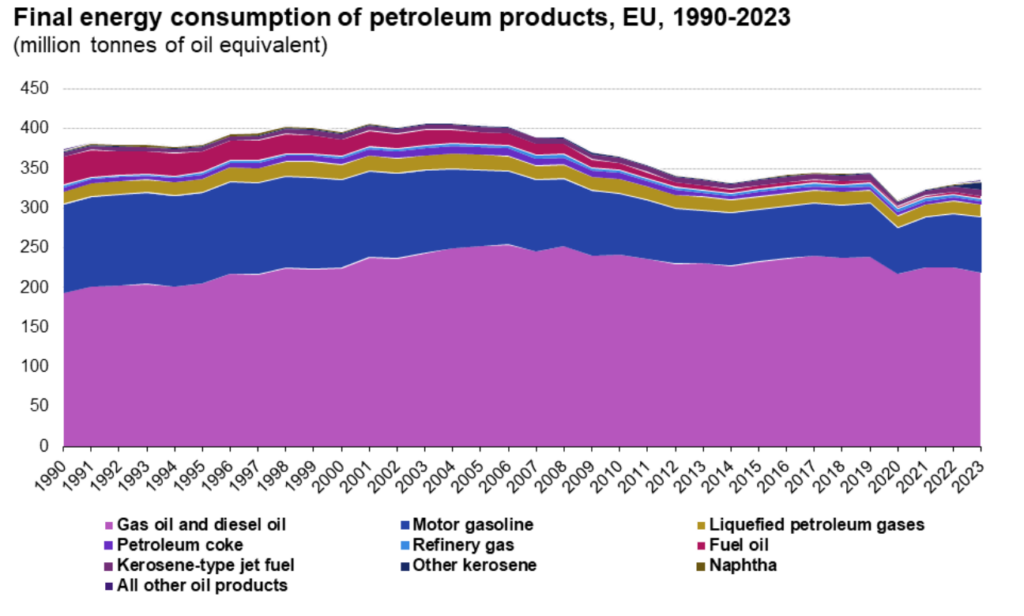

V roku 2023 sa v EÚ spotrebovalo 219 miliónov ton nafty, čo je o 16 percent menej oproti historickému vrcholu z roku 2006. Spotreba kopíruje veľkosť ekonomiky štátov, takže na čele je Nemecko, za ním nasledujú Francúzsko, Taliansko a Španielsko.

Nemecko má so šestinovým podielom zároveň najväčšie rafinérske kapacity v EÚ. Vyrobí zhruba 38 miliónov ton nafty z 214 miliónov vyrobených v EÚ. Čistý rozdiel medzi spotrebou a výrobou nafty v EÚ je tak zhruba len päť miliónov ton. Potreba čistého dovozu nafty do EÚ sa dlhodobo pohybuje niekde medzi piatimi až desiatimi percentami spotreby.

Časť európskej nafty sa však vyváža z biznisových, ale aj z technických dôvodov. „Nafta“ má rôzne ďalšie parametre a akákoľvek sa nehodí na všetko. Preto sa jej do EÚ v hrubom dováža až okolo 50 miliónov ton.

Až do roku 2022 tvorili dovozy nafty z Ruska zhruba polovicu hrubého dovozu do Únie. Tento podiel sa počas roka zrútil niekde k piatim percentám, čo vo februári 2023 poistil zákaz dovozu ropných produktov z Ruska. Úlohu najväčšieho dodávateľa nafty prevzal Blízky východ (okolo 45 percent) s USA (zhruba 35 percent) v tesnom závese, s menším podielom (do 10 percent) sa pridala India.

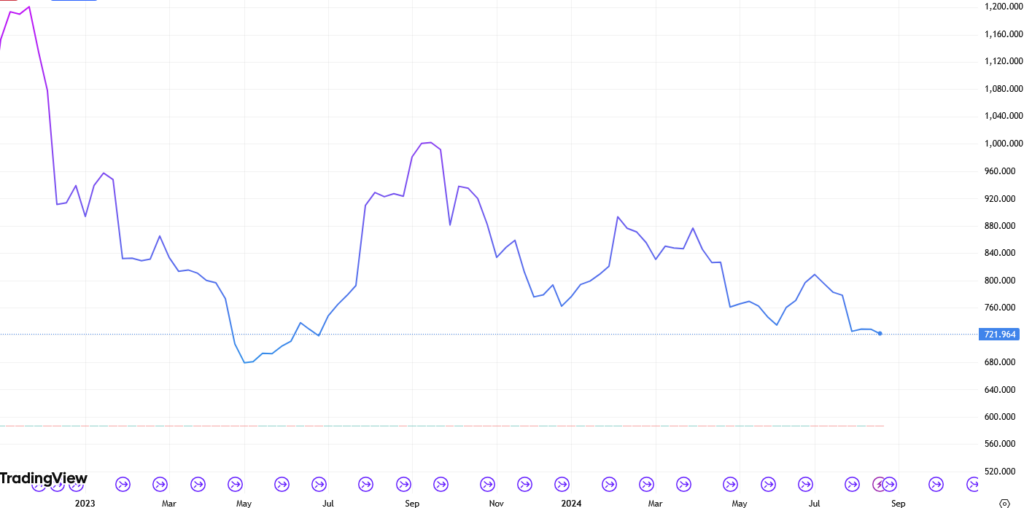

Už v prvých mesiacoch roka 2022 nastal cenový otras, no veľkoobchodné ceny nafty pre Európu sa pomerne rýchlo spamätali a pokles nezastavil ani spomínaný zákaz z roka 2023. Z vrcholu 1 200 dolárov za metrickú tonu spadli na hodnotu mierne nad 700, čo je zhruba hodnota zo začiatku roka 2022. Ceny však ostali citlivé na geopolitické udalosti najmä na Blízkom východe - od útokov v Hormuzskom prielive až po prudký nárast egyptského dopytu.

Po augustovej dronovej ofenzíve na ruské rafinérie a infraštruktúru ropných terminálov, ktorá je podstatne úspešnejšia ako predchádzajúci pokus z roku 2024, sa „geopolitické riziká“ týkajú aj ruských exportov. Na rozdiel od benzínu má Rusko pri nafte veľké prebytky s dvojnásobnou veľkosťou produkcie oproti spotrebe. No i tak bol už za august viditeľný pokles exportu nafty.

Zásadnou zmenou je zavedenie nových sankcií z polovice júla, keď sa EÚ dohodla na zákaze dovozu ropných produktov vyrobených z ruskej ropy. Tento zákaz sa týka najmä indickej produkcie. Hoci hrá India v dovozoch nafty do EÚ až tretie husle, v citlivom zimnom trhu to môže zavážiť. Rafinérske marže (crack spread) v lete nachvíľu varovne prudko vyskočili až o 50 percent a zásoby nafty v EÚ sú koncom leta 7 až 10 percent pod päťročnými priemermi.

Na druhej strane, potácajúca sa nemecká ekonomika môže priniesť ďalšie zníženie dopytu. Niektorí analytici – napríklad RBC – nafte dokonca predpovedajú pokles ceny koncom roka z dôvodu rastúcej rafinérskej kapacity v Ázii, zníženia čínskeho dopytu a poklesu cien ropy.

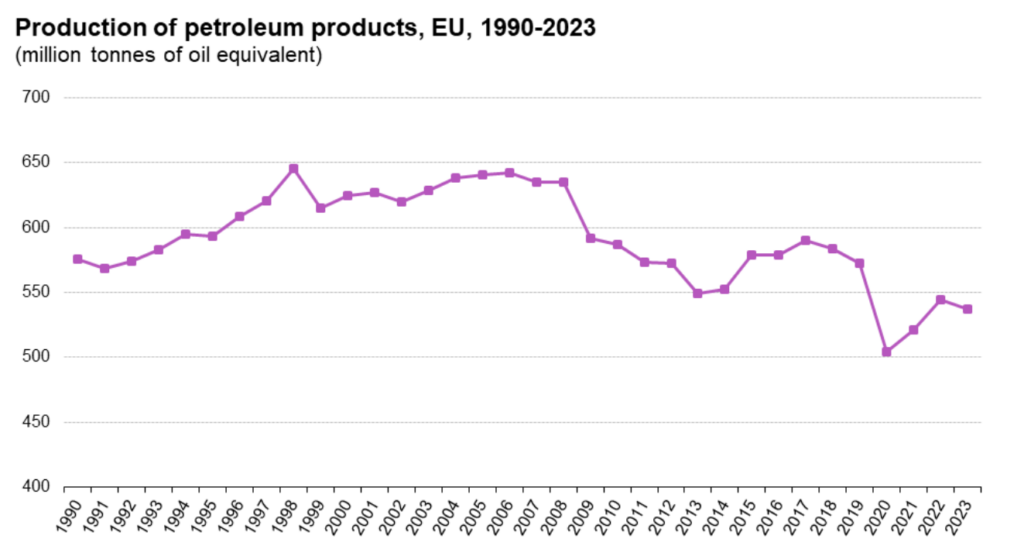

Možnosti Európy ovplyvniť geopolitické riziká sú limitované. Zamrzí skôr to, že rafinérska kapacita v Európe zažíva dlhodobý pokles. Dnes je v EÚ, Británii, Nórsku a vo Švajčiarsku 75 veľkých rafinérií. Pred dvadsiatimi rokmi ich bolo viac než sto. Rafinérska kapacita v týchto krajinách klesla za posledných 15 rokov o pätinu.

V energetickej transformácii Európy sú rafinérie nechceným dieťaťom odsúdeným na pomalú smrť. Oficiálna stratégia im prisudzuje úlohe „hubov s obnoviteľnými energiami“, výrobcov vodíka a biopalív.

To je však realistická budúcnosť len pre zopár z nich, ak vôbec. Nehovoriac o tom, že na Slovensku to vláda „poistila“ ešte špeciálnou daňou na jedinú rafinériu.