Už na jar roku 2025 vo svojej správe o francúzskom dlhu Fitch uviedol, že podľa všetkých jeho ukazovateľov by sa mal francúzsky dlh hodnotiť známkou A+. Agentúra chcela dať francúzskej vláde čas na reformy, a preto odložila zníženie ratingu. Toto gesto však zostalo bez odozvy.

Bývalý francúzsky premiér François Bayrou svojím rozhodnutím požiadať 8. septembra 2025 parlament o dôveru de facto podal demisiu. Vo svojom prejave zdôraznil, že tento krok urobil, aby verejnosť pochopila, že hlavným problémom Francúzska je jej dlh.

Dlh je skutočne problémom krajiny galského kohúta, no nevznikol vlani. Je výsledkom politík niekoľkých generácií francúzskych politikov, ktorí si zvykli na to, že nie je nutné mať vyrovnaný rozpočet.

François Bayrou týmto krokom prezieravo ustúpil z boja, pretože môže argumentovať, že počas jeho vlády k zníženiu známky dlhu nedošlo. Pravdou zostáva, že k zníženiu by došlo aj v prípade, že by ostal premiérom.

Historický kontext

Zníženie ratingu francúzskeho dlhu nie je novinkou. Pri pohľade do minulosti zistíme, že Francúzsko od roku 1975 do roku 2012 patrilo medzi elitné krajiny s ratingom AAA, čo značí prakticky nulové riziko pre veriteľov.

V roku 2013 prišlo prvé zníženie na AA+. Vtedy sa táto zmena bagatelizovala s tým, že nejde o žiadnu tragédiu. Samotné zníženie ratingu skutočne nie je katastrofou, ale v makroekonómii hrajú kľúčovú úlohu trendy. Bohužiaľ, vo Francúzsku je viditeľná klesajúca tendencia.

Od roku 2014 do roku 2022 mal francúzsky dlh známku AA. V apríli 2023 Fitch znovu znížil rating na AA-. Na jar 2025 síce túto známku ešte ponechal, ale zhoršil výhľad. Dňa 12. septembra 2025 agentúra musela rating znížiť na A+.

Z tohto prehľadu je aj laikovi jasné, že Francúzsko je na šikmej ploche. Navyše sa nachádza približne v polovici cesty k dlhovej pasci. Posledný vývoj ukazuje, že intervaly medzi znižovaním ratingu sa skracujú. To vyvoláva kľúčovú otázku: Čaká Francúzsku nevyhnutne osud Grécka?

Je štátny bankrot reálny?

Francúzsky dlh v absolútnych číslach dosahuje astronomickú výšku 3,345 bilióna eur a neustále rastie. V relatívnom vyjadrení je zadlženie Francúzska 113 percent HDP, čo je stále pod kritickou hranicou 130 percent, ktorá sa považuje za vstup do dlhovej pasce.

Z tohto pohľadu ešte tento európsky líder nie je úplne odpísaný, ale situácia zostáva vážna. Treba si uvedomiť, že štát, na rozdiel od jednotlivca, môže svoj dlh neustále posúvať dopredu. O tom, či nastane krach, rozhoduje schopnosť splácať úroky. Tie rastú úmerne s rastúcim dlhom.

Zhoršenie ratingu dlhu navyše zhoršuje podmienky, za ktorých si krajina požičiava na finančných trhoch. V roku 2023 Francúzsko vynaložilo na obsluhu dlhu 48 miliárd eur. V roku 2024 sa odhaduje suma medzi 50 a 52 miliardami eur. Na rok 2025 sa hovorí o sume presahujúcej 55 miliárd eur. Vzhľadom na rast úrokových sadzieb sa situácia rýchlo zhoršuje.

Projekcia na rok 2027 hovorí už o 72 miliardách eur. Áno, situácia sa zhoršuje rýchlo, ale je dôležité si uvedomiť, že aj v roku 2027 bude Francúzsko schopné tieto prostriedky na splátky dlhu uhradiť. Bezprostredná katastrofa teda nehrozí. Aj keby sa situácia ďalej zhoršovala, krajina pravdepodobne bude mať peniaze na splácanie dlhu.

Pesimistické projekcie naznačujú, že ročné splátky by v budúcnosti mohli presiahnuť psychologickú hranicu 100 miliárd eur. To by znamenalo, že by náklady na obsluhu dlhu prevýšili rozpočet francúzskej armády, ktorá sa spolu s britskou považuje za najlepšiu v západnej Európe.

Finančné trhy sú si týchto faktov vedomé. Nie je potrebné podliehať katastrofickým scenárom, že zajtra nastane koniec sveta a Francúzsko skrachuje. Štátny bankrot zatiaľ nie je na obzore, a nemusí hroziť ani o päť rokov. Bolo by chybou zaspať na vavrínoch a situáciu ignorovať. Európska mocnosť musí prijať opatrenia, aby zastavilo zostupnú špirálu a zabránilo ďalšiemu zhoršovaniu finančnej situácie.

Riziká zníženia ratingu dlhu

Prvým rizikom pre Francúzsko sú nepredvídateľné výdavky. Ak by svet zasiahla nová vlna pandémie a štát by ju riešil podobne ako krízu spôsobenú covidom, krajina by si takéto výdavky nemohla dovoliť. Hypotéza štátneho bankrotu by sa tak stala pravdepodobnejšou.

Rovnaký vplyv by mala hlboká hospodárska recesia alebo výrazný nárast nezamestnanosti. Francúzsko v súčasnosti nemá dostatočnú finančnú rezervu, ktorá by jeho ekonomiku ochránila pred zmenami globálnej situácie.

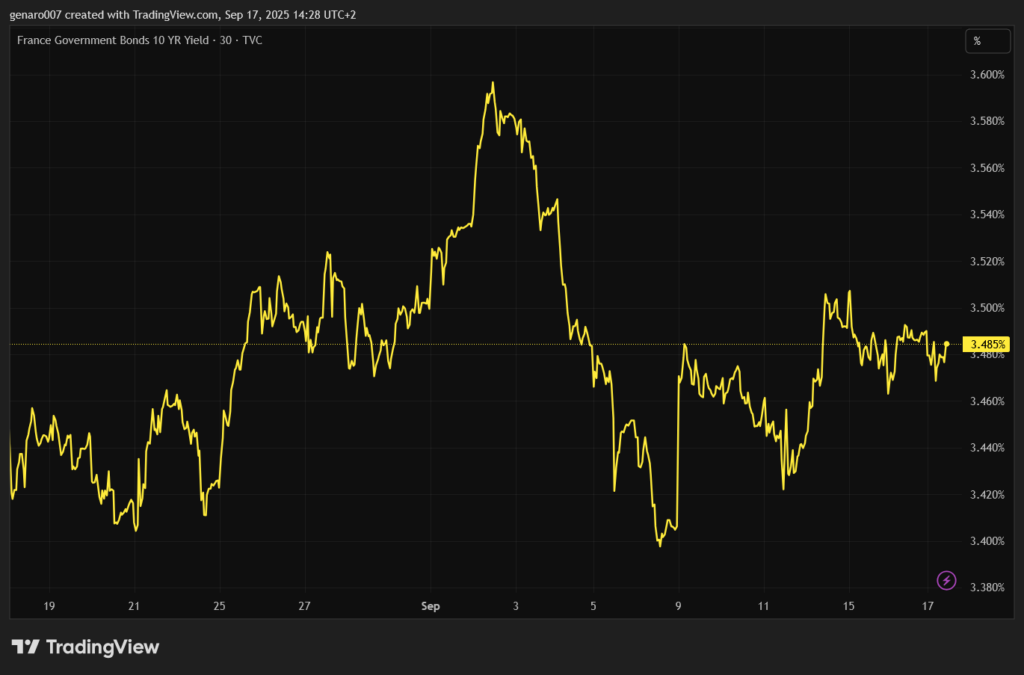

Druhým rizikom sú útoky zo strany finančných trhov. Kľúčové je sledovať výnosy desaťročných francúzskych dlhopisov. Tie v posledných dňoch klesajú, a to aj napriek zníženiu ratingu. Tento pokles možno vysvetliť tým, že trhy už zníženie ratingu očakávali a zohľadnili ho v cenách dlhopisov.

Výnosy sa aktuálne pohybujú na úrovni 3,4 percenta, čo je stále relatívne nízka hodnota. Vzťah medzi ratingom dlhu a výnosmi nie je vždy priamy a závisí od mnohých ďalších faktorov.

Česká republika má napríklad vyšší rating AA, teda lepší ako súčasné Francúzsko, a napriek tomu si požičiava za úrok 4,3 percenta, a to aj napriek výrazne nižšiemu zadlženiu. Krajina galského kohúta ťaží z výhody eura, pretože veritelia predpokladajú, že v prípade krízy by eurozónu podržali krajiny ako Nemecko alebo Holandsko.

Francúzsko tak do značnej miery „profituje“ z ich stability. Otázkou zostáva, ako dlho budú spomínané krajiny ochotné túto situáciu tolerovať. Investori by mohli využiť napätie v Európskej únii na útok na francúzsky dlh, čo by viedlo k rýchlemu rastu výnosov. Tým by mohla vzniknúť panika z potenciálneho krachu tohto štátu.

Francúzska vláda a medzinárodné inštitúcie by potom museli rýchlo konať, aby situáciu upokojili, čo by pravdepodobne zvládli. Špekulanti by však na tejto situácii zarobili. Dôvodom pre špekulácie je skutočnosť, že výnosy francúzskych dlhopisov sú vzhľadom na riziká stále príliš nízke.

Čaká Francúzsko nevyhnutne osud Grécka?

Tretím rizikom je postupná strata francúzskej suverenity. Francúzsky ekonóm Jacques Sapir nevidí hlavný problém ani tak vo výške dlhu alebo splácaných úrokoch, ale v tom, že viac ako 54 percent francúzskych dlhopisov vlastnia zahraniční investori. Nie je pritom úplne jasné, ktoré štáty alebo inštitúcie tieto dlhopisy nakupujú.

Zadlženie u zahraničných investorov je vždy rizikové, pretože títo veritelia môžu požadovať rôzne ústupky, aby pokračovali v nákupe dlhopisov. Ako hovorí staré príslovie: Existujú dva spôsoby, ako podmaniť a zotročiť národ – mečom alebo dlhom. Dlh tak predstavuje jasný nástroj oslabenia suverénnej politiky. Francúzsko nemusí nutne skrachovať, ale postupne stráca svoju ekonomickú silu, čo sa už teraz deje.

Politický výhľad podľa agentúry Fitch

Správa agentúry Fitch obsahuje aj zaujímavú politickú prognózu. Agentúra nepredpokladá, že by predčasné voľby priniesli riešenie, a odhaduje, že Emmanuel Macron dokončí svoj mandát.

Rozpočet na rok 2026 nebude výrazne konsolidačný, čo situáciu ešte zhorší. Výhľad na rozpočet na rok 2027 je z ekonomického hľadiska ešte pesimistickejší, pretože vládnuca strana bude pravdepodobne chcieť zvýšiť svoje šance vo voľbách tým, že sa vyhne prísnym úsporným opatreniam.

Správa Fitch tak naznačuje, že ak sa jej predpoklady naplnia, bude druhá polovica roku 2027 po voľbe nového francúzskeho prezidenta kľúčová. Pokiaľ krajina nechce zažiť ďalšie zníženie ratingu, bude musieť pristúpiť k reformám. Nepostačia iba drobné úpravy súčasného systému – Francúzsko bude musieť nájsť úplne nový spôsob fungovania. Hodiny nemilosrdne tikajú.