V USA je už deviaty deň shutdown, teda zatvorenie väčšiny štátnych úradov. Táto situácia sa čoskoro začne dotýkať 1,3 milióna zamestnancov americkej armády, pri ktorých hrozí, že nedostanú zaplatené, pokým sa republikáni a demokrati nedohodnú. Armáda bez platov rozhodne nie je dobrá situácia pre Spojené štáty.

Zatiaľ však trhy toto riziko vytrvalo ignorujú a ďalej rastú. Dôvodom je ako vždy anticipácia: všetci vedia, že keď sa shutdown skončí, trhy porastú. Nákupom akcií tento rast už anticipujú. Kedy sa tak stane, nikto nevie. Jediným dôsledkom tohto všeobecného postoja je, že trhy nemajú čas ani klesať kvôli shutdownu. Niektorí analytici už konštatujú, že im často chýba racionálnosť.

Cunami v Japonsku

Minulý rok v auguste Japonsko vystrašilo burzový svet takzvaným carry tradom. Investori, ktorí si lacno požičiavali v jenoch a stavili na výnosnejšie aktíva v zahraničí, boli počas niekoľkých dní donútení masovo uzatvárať svoje pozície. Vrchol prišiel 5. augusta, keď sa tokijský TOPIX prepadol o 12 percent a volatilita explodovala naprieč kontinentmi.

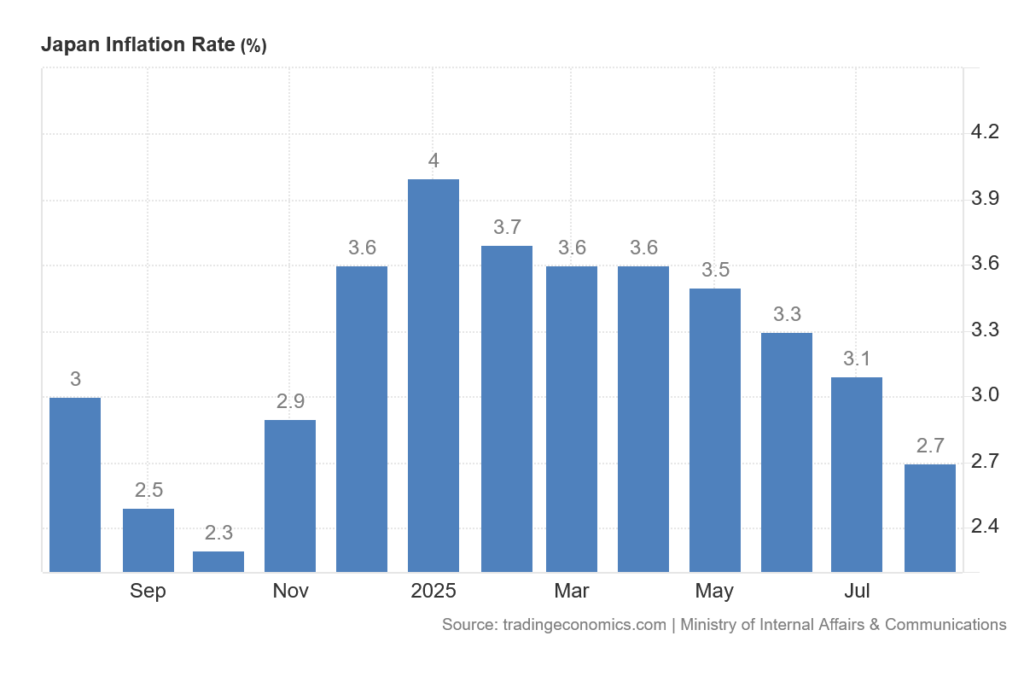

Svet – a s ním aj Japonsko – si pripomenul, že japonská menová politika stojí na vratkých nohách nulových sadzieb. Japonská centrálna banka sa rozhodla zmeniť smer, aspoň na úrovni rétoriky, a pripravovala sa na ďalšie zvyšovanie sadzieb. Krajinu vychádzajúceho slnka trápi pre nich netypická inflácia, ktorá sa v roku 2025 pohybuje medzi 2,7 a štyrmi percentami. Na prvý pohľad sa môže zdať, že to nie je vysoká inflácia, ale vzhľadom na demografický kontext, ktorý je silne proinflačný, je taký rast naozaj významný.

Práve kvôli starnutiu populácie a vysokému dlhu je Japonsko veľmi zaujímavou krajinou. Je to do istej miery pokusné ekonomické laboratórium s problémami, ktoré bude západný svet riešiť o desať a viac rokov.

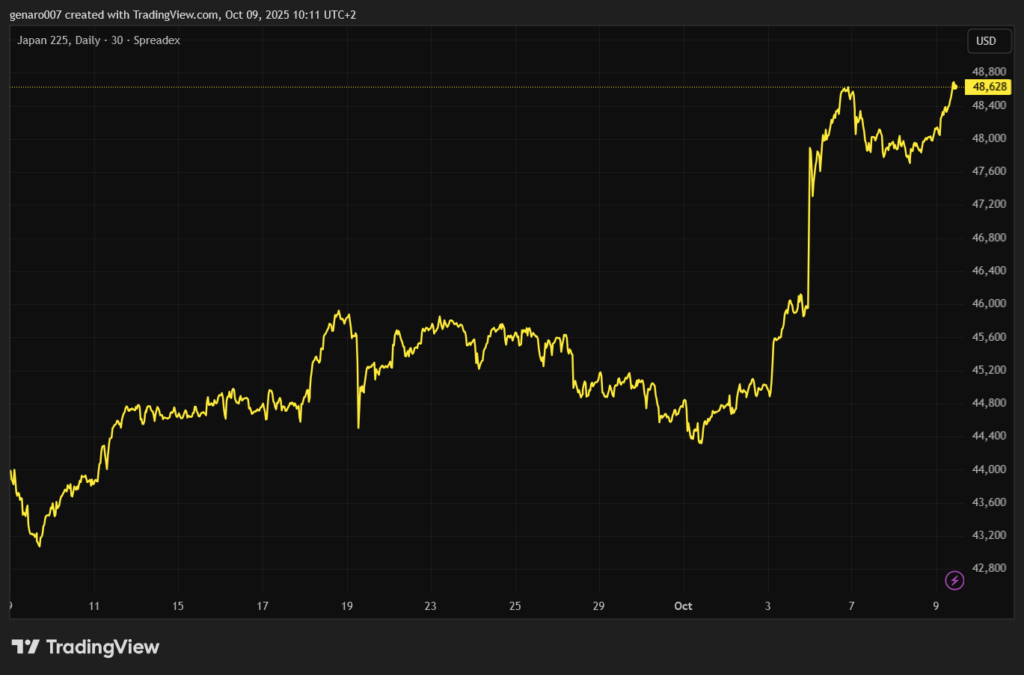

Ekonomická kríza vypustila aj tú politickú. Tá vyniesla na post japonského premiéra prvýkrát v histórii ženu Sanae Takaičiovú. Japonská premiérka má byť oficiálne vymenovaná do úradu 15. októbra. Už teraz však spôsobila doslova cunami na japonských trhoch.

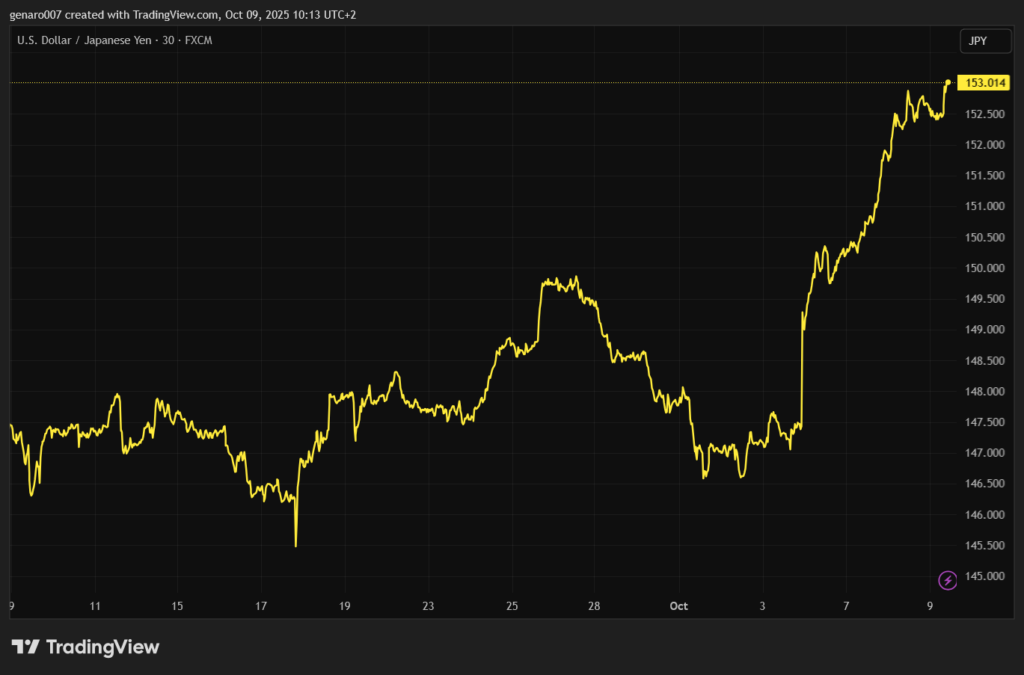

Jej meno viedlo k tomu, že japonský Nikkei posilnil o štyri percentá za jediný deň a potom sa len mierne prepadol. Jediný, kto z jej mena nemal radosť, bol japonský dlhopisový trh: výnosy dlhodobých japonských dlhopisov dosiahli rekordné hodnoty. Prečo?

Japonská premiérka úplne otáča kormidlom japonskej menovej politiky. Chce návrat k nulovým úrokovým sadzbám a masívnym investíciám zo strany štátu na podporu ekonomiky. Preložené pre neekonomických odborníkov: Japonsko chce znovu rozhýbať rast veľkými investíciami. Šetrenie príde až potom, čo sa ekonomika znova naštartuje.

Cieľom tejto stratégie je tiež udržiavať japonský jen len na nízkych hodnotách. Tento plán by znel dobre, keby Japonsko malo zadlženie na úrovni Nemecka. Ale to nie je pravda – japonské zadlženie je obrovské. Viac dlhu tak vystrašilo japonských veriteľov, ktorí automaticky začali požadovať vyššie úroky.

Veľmi zaujímavé bude sledovať, čo na novú premiérku povie Donald Trump. Slabý japonský jen ho totiž môže dráždiť ako býka červená handra. Ak bude Sanae Takaičiová pokračovať v tejto agresívnej politike, ktorá oslabuje jen, Trump môže prehodnotiť svoju colnú dohodu s Japonskom a uvaliť naň ďalšie clá s odôvodnením, že slabým jenom dumpujú svoj export.

Situácia v Japonsku bude veľmi zaujímavá a investori by ju nemali prehliadať. V prípade ďalšieho rastu japonských výnosov by sme sa mohli dočkať obnovenej veľkej volatility, ktorá by sa rozšírila do celého sveta.

Pomalý zostup do dlhového pekla

Zatiaľ čo japonská premiérka má aspoň nejaký plán, ako celú situáciu riešiť, v prípade Francúzska to neplatí. Nová vláda na čele s premiérom Lecornuom vydržala iba 14 hodín. Nič na tom nezmenilo, že Lecornu strávil jej zostavovaním rekordné množstvo času.

Meno nového premiéra by malo byť známe do dvoch dní. Hovorí sa o tom, že tentoraz by mohol dostať príležitosť niekto z ľavicového tábora. To však môže byť ešte väčšia ekonomická katastrofa, pretože ľavica zatiaľ trvala na tom, že do vlády vstúpi len vtedy, ak sa zruší dôchodková reforma. Jej zrušenie by znamenalo zvýšenie deficitu štátneho rozpočtu o ďalšie tri miliardy eur.

Francúzsko nemá odhlasovaný rozpočet na rok 2026. Keďže chýba čas na prepracovaný plán, ako znížiť zadlženie, očakáva sa, že tento rozpočet bude rovnaký ako predchádzajúci – teda bez výrazných systémových riešení a úspor. Francúzsko tak bude ďalej prehlbovať svoj dlh.

Ani nedávne zníženie ratingu francúzskeho dlhu agentúrou Fitch francúzskym politikom nestačilo. Absencia riešenia štátneho dlhu tak môže viesť k tomu, že budúce hodnotenie francúzskeho dlhu bude veľmi zlé pre Francúzsko.

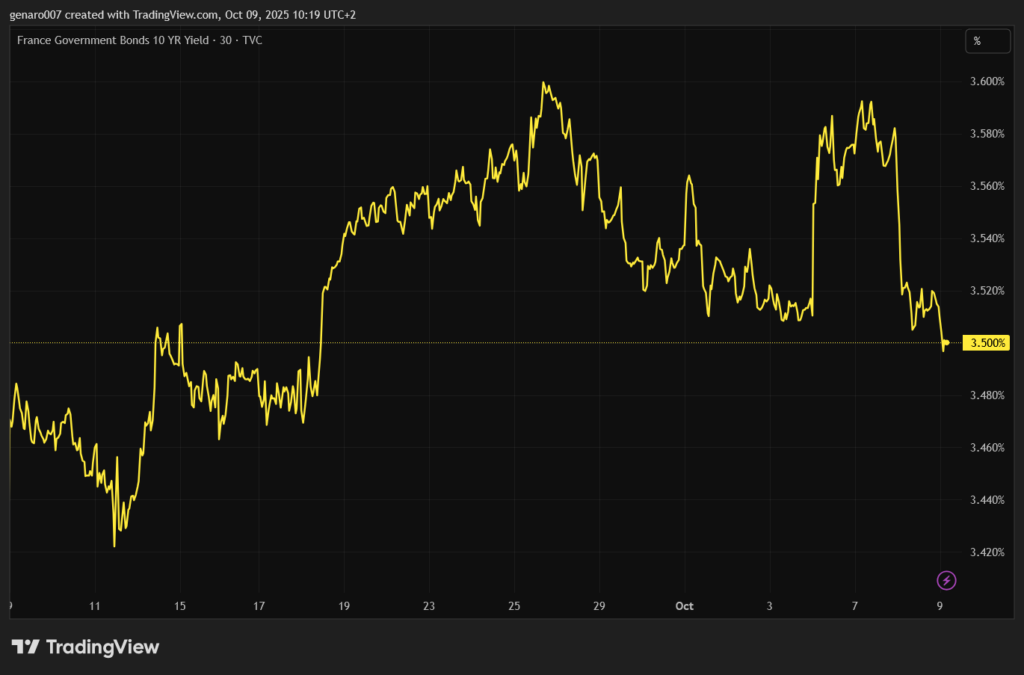

Reakcia trhov na pád vlády tomu zodpovedala. Francúzska burza strácala bezprostredne po oznámení dve percentá. Najviac dole ťahali parížsku burzu predovšetkým francúzske banky na čele so Société Générale a BNP Paribas. Všetky francúzske banky majú totiž veľkú expozíciu voči francúzskym štátnym dlhopisom.

Výnosy na desaťročných dlhopisoch stúpli až na 3,6 percenta. Tento týždeň sa už francúzske štátne dlhopisy obchodovali s väčším výnosom ako talianske. Veľmi sledovaný je spread medzi francúzskymi a nemeckými dlhopismi. Ak by rozdiel presahoval jeden percentuálny bod, špekuluje sa, že by ECB mala zasiahnuť, aby nedošlo k väčšej kríze na európskom dlhopisovom trhu.

Pre Emmanuela Macrona, prezývaného Mozarta finančného sveta, je táto skutočnosť už veľmi horkou pilulkou. Jeho vláda a ekonomický um doviedli Francúzsko k tomu, že sa špekuluje o intervencii zo strany ECB. Vyhliadky zostávajú pesimistické.

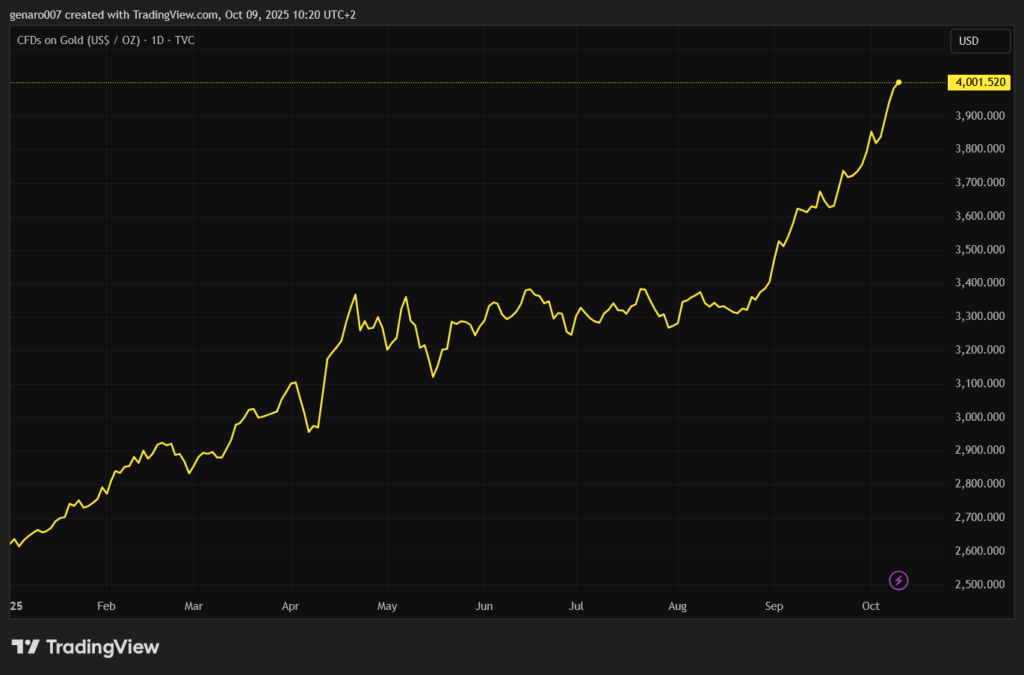

Zlato nad štyritisíc dolármi

Aktuálny prehľad nám ukazuje, že veľkou príčinou aktuálneho stavu je politická kríza. Politici nemajú ani nápady, ani víziu, ako problémy vyriešiť. Možno by prospelo priznať, že je potrebné zmeniť systém. Situácia je z tohto pohľadu veľmi neistá. Nemôžeme sa preto čudovať, že počas týždňa zlato pokorilo ďalší psychologický míľnik a cena zlata sa dostala nad štyritisíc dolárov za trójsku uncu.

Zlato je predovšetkým poistením proti zle riadenej mene. Centrálne banky sa čoraz viac dostávajú pod politický tlak – a to nie je dobré znamenie. Logické je teda v tejto situácii sa poisťovať. Nie div, že investori sú dnes ochotní platiť obrovskú cenu za toto poistenie.