Ron Paul (republikán za štát Texas, vtedajší predseda výboru Snemovne reprezentantov pre menovú politiku): Myslíte si, že zlato sú peniaze?

Bernanke: (výrečná pauza) Nie.

Paul: Nie sú to peniaze?

Bernanke: Je to drahý kov.

Paul: Aj keď boli peniazmi 6-tisíc rokov, niekto to zrušil a eliminoval tento ekonomický zákon?

Bernanke: Je to aktívum. Povedali by ste, že štátne pokladničné poukážky sú peniaze? Nemyslím si, že sú to peniaze, ale je to peňažné aktívum.

Paul: Prečo zlato držia centrálne banky?

Bernanke: No, je to forma rezerv.

Paul: Prečo nedržia diamanty?

Bernanke: Je to tradícia – dlhodobá tradícia.

Paul: No niektorí ľudia si stále myslia, že sú to peniaze.

Nenásytné nákupy „barbarského prežitku“ štátnymi ekonómami v kombinácii s rastom jeho ceny vedú k tomu, že o chvíľu bude zlato dôležitejšou rezervou centrálnych bánk, než sú americké štátne dlhopisy. Zlato je dnes bezpečný prístav aj podľa samotných správcov zlých peňazí. Toľko k „tradíciám“.

Pozeráme sa už na jeho vrchol?

Malí retailoví investori v zlate ešte stále naplno nie sú. „Kým veľryby nakupujú, investičný planktón v podobe bežných investorov, zlata, aj napriek jeho historickým nominálnym rekordom, stále veľa nevlastní. Dá sa to vidieť na správaní finančných poradcov. Až 75 percent z nich nemá takmer žiadne zlato (menej ako jedno percento hodnoty aktív), čo je najviac od roku 2017. Vyše 90 percent z nich ani nemá v pláne žiadne dodatočné zlato nakupovať,“ písal som v marci roku 2024.

A pred rokom zasa toto: „Je zlato drahé? Prečo rastie zlato? Stále sú to najmä nákupy vyplašených centrálnych bánk, a nie retailových investorov. Centrálne banky od použitia dolára proti Rusku usilovne diverzifikujú z amerických rezerv práve do zlata…

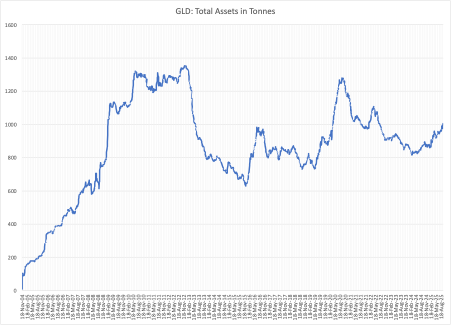

Západní investori ostatné štyri roky od zlata utekali a skôr ho predávali. Vidno to na najväčšom zlatom ETF sveta GLD. Trend výpredajov sa zlomil až v marci roku 2024. Záujem zo strany západných investorov je stále biedny…

Od roku 2022 klesali aj tony zlata uskladnené v trezoroch kľúčového hráča zlatého trhu – London Bullion Market Association (LBMA). Že zlato postupne robí nominálne maximá, napriek stále vlažnému záujmu zo strany západných investorov, je jeden z dôvodov, prečo ešte nepovažujem zlato za drahé a vidím možnosť pokračovania jeho rastu.

Objem zlata držaného najväčším zlatým ETF GLD v tonách začal rásť až v lete minulého roku a stále je ďaleko od svojich maxím v roku 2012.

Zahraničnopolitické riziko v podobe vojenských konfliktov zatiaľ nepoľavuje. Donald Trump, prezident krajiny produkujúcej svetovú rezervnú menu, zadelil The Big Beautiful deficit a rozbehol proces obsadenia tlačiarne dolárov jeho ľuďmi.

Keď príde do USA recesia, ešte viac narastú verejné výdavky a prepadnú sa daňové príjmy. Deficity a náklady amerického dlhu potom explodujú. Inflácia zlých peňazí bude opätovne jediné možné spasenie politikov.

Toto nie je prostredie, v ktorom by som mal nutkanie zbavovať sa „nadbytočného“ zlata. Áno, pauzu a korekciu v jeho cene je logické po takom dramatickom raste očakávať [cena zlata sa 7. októbra prvýkrát vyšplhala nad hranicu 4-tisíc dolárov za troyskú uncu, neskôr ešte rástlo, v súčasnosti opäť osciluje okolo hranice 4-tisíc dolárov, pozn. red.]. Nie sme na už začiatku a na koniec zlatého cyklu to zatiaľ nevyzerá. U bežných investorov je ešte stále čo presúvať z akcií, nehnuteľností a dlhopisov späť do zlata.