Jediným dôsledkom toho všetkého je, že aj napriek všetkým týmto nebezpečenstvám investori pokračujú v nákupoch. Trhy zostávajú stále presvedčené o silnom býčom trende. Na tom nič nemení ani to, že americký shutdown pokračuje.

Navyše americký prezident využil túto nútenú prestávku na to, aby znížil počet federálnych zamestnancov o 4 100. A to aj napriek tomu, že Fed upozorňuje, že americký pracovný trh nie je v dobrej kondícii. To zostáva hlavným dôvodom pre znižovanie sadzieb.

Trhy neprebrala ani kríza krachu spoločností Tricolors a First Brands Group, ktoré spôsobili veľké odpisy americkým bankám. Tieto príbehy nám len pripomenuli, že finančné domy urobia pre rast svojich ziskov a výsledkov všetko a požičiavajú aj firmám, u ktorých nie je isté, že dlh vrátia.

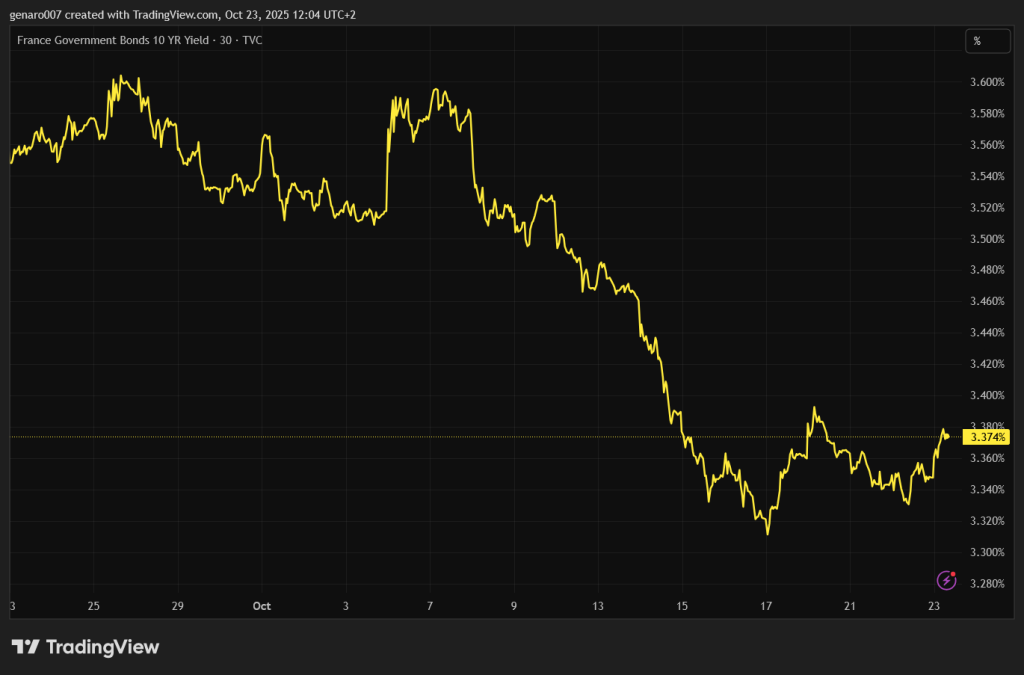

Francúzsky dlh: dane pre chudobnejších, optimizmus pre trhy

Vieru trhov neotriaslo ani zníženie ratingovej známky Francúzska agentúrou Standard & Poor's z AA- na A+. To sa na výnosoch francúzskych štátnych dlhopisov neodrazilo. Trhy túto udalosť anticipovali a výnosy po dlhšom období klesli pod 3,4 percenta. To je síce viac ako napríklad v Taliansku, ktoré si požičiava na rovnaké obdobie za 3,3 percenta, ale nie je to zatiaľ žiadna veľká explózia francúzskeho dlhu.

Možno trhy upokojil návrh rozpočtu na rok 2026, ktorý počíta s novými daňovými príjmami okolo 14 miliárd eur. Návrh ráta aj s tým, že sa nenavýši podľa inflácie pásmo, pod ktorým najchudobnejšie domácnosti neplatia dane. Vďaka tomu bude v roku 2026 dane platiť viacero nízkopríjmových domácností.

Podľa odhadov francúzskeho ministerstva financií by malo ísť o 200-tisíc domácností. Obrovský francúzsky dlh tak pocíti aj nízkopríjmové obyvateľstvo. Ani tieto konsolidácie však nič neriešia a krajina bude pokračovať v prehlbovaní štátneho deficitu a zväčšovaní svojho dlhu.

Európsky sen o burze

Nakoniec pridajme predsa jednu pozitívnu správu. Nemecký kancelár sa vrátil k myšlienke Maria Draghiho a Enrica Lettyho na vybudovanie jednotného akciového európskeho trhu, ktorý by mohol byť konkurenciou Wall Street. Čoraz viac veľkých európskych firiem uvažuje o prechode na americké finančné trhy, a to vrátane spoločností, ktoré sa ešte len rozhodujú o vstupe na burzu.

Posledným príkladom je švédska firma Klarna, dynamická fintech spoločnosť, ktorej trhová kapitalizácia dosahuje 13,4 miliardy dolárov. Americkú burzu si vybrala namiesto burzy v Londýne alebo v Amsterdame. Práve jednotný európsky kapitálový trh by mohol otvoriť „domácim“ startupom dostatočný kapitál na ich rozvoj.

Myšlienka je to určite dobrá, má však dva háčiky. Prvým je, ako by sa k tomu postavil Donald Trump, ktorý by určite nebol nadšený z väčšej konkurencie pre Wall Street. Druhým háčikom je, že táto celá myšlienka ukazuje stratu akcieschopnosti celej Európskej únie na čele s Nemeckom. Správa Enrica Lettyho bola totiž zverejnená pred 18 mesiacmi. Odvtedy sa mnoho neurobilo. Aj keby sa napli všetky sily, tento trh by nevznikol skôr ako o dva roky. A za tú dobu by Európe utieklo mnoho investičných príležitostí.

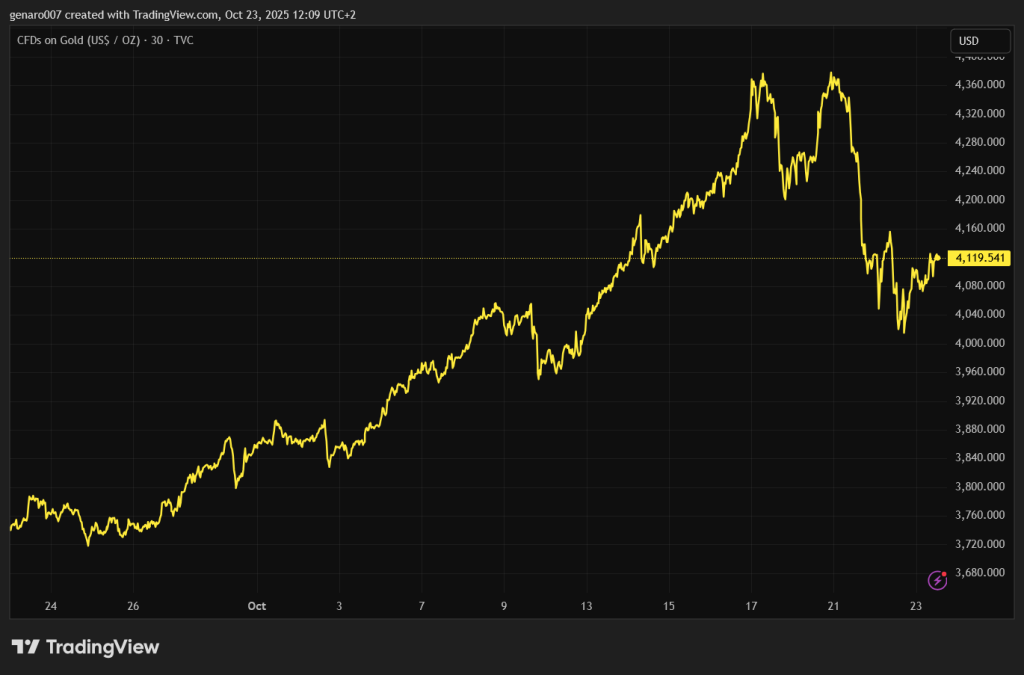

Zlatý šok: historický prepad o 5,7 percenta

Najväčšou udalosťou prebiehajúceho týždňa bol veľký pád zlata. Išlo o historický okamih. Zlato vyjadrené v dolároch sa prvýkrát vo svojej dlhodobej histórii prepadlo o 5,7 percenta za jediný deň.

Veľký prepad bol veľkou potravou pre médiá a sociálne siete. Ihneď sa hovorilo o prasknutí zlatej bubliny.

Prepad bol pre zlato naozaj veľký, ale neznamená to koniec sveta ani to, že zlato prestalo byť príťažlivé pre investorov. Zlato tento rok stále žiari, aj keď menej jasne. Aj napriek tejto korekcii zlato pridalo za rok viac ako 50 percent. Zlatý sen sa rozplynul hlavne pre tých, ktorí už videli, že zlato bude stáť päťtisíc dolárov za uncu.

Všetkým týmto rojkom treba pripomenúť, že zmysel investície do zlata nie je stať sa bohatým, ale uchovať si bohatstvo. Špekulovať na veľký rast ceny zlata je preto vždy ošemetné. Navyše možno povedať, že pre bežného spotrebiteľa rast ceny zlata nie je dobrá správa. Dlhodobo totiž existuje silná korelácia medzi rastom ceny zlata a rastom životných nákladov.

Ak by teda drobný investor zbohatol na raste ceny zlata, postupne by tento zisk odovzdal na raste životných nákladov.

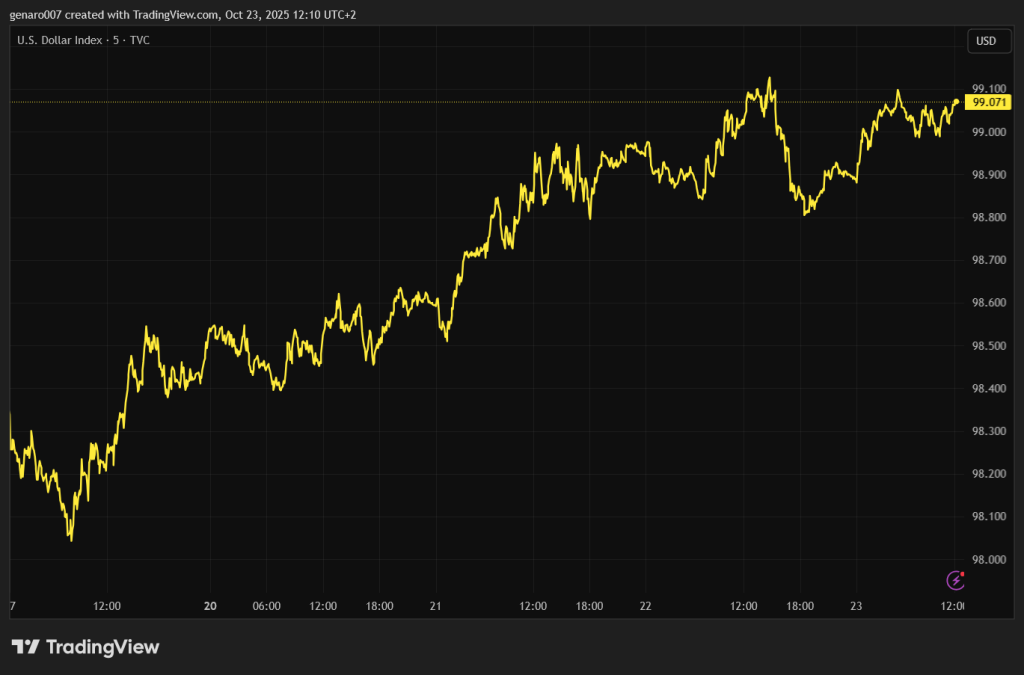

Dolár víťazí, zlato padá: klasika komoditného trhu

Dôvod poklesu je jediný. Zlato kleslo, pretože dolár posilnil. Nejde o nič nové pod slnkom. Naopak, je to základný princíp v učebniciach o fungovaní komoditného trhu. Nárast ceny dolára je viditeľný na dolárovom indexe DXY, ktorý reflektuje silu dolára voči väčšine svetových mien.

Dolár posilňuje, hoci existuje veľká pravdepodobnosť, že sa budú znižovať sadzby. Problém je, že mnohé centrálne banky svoje sadzby už znížili a budú ich znižovať naďalej, napríklad Kanadská centrálna banka.

Nová japonská premiérka chce, naopak, zachovať uvoľnenú menovú politiku a sadzby na japonskom jene neznižovať. Uvoľňovanie menovej politiky pritom vytvára veľmi dobré podmienky na rast ceny zlata. Aj napriek veľkému prepadu z utorka sa teda nič nemení na dlhodobej rastovej tendencii zlata.

K tomu Európa vykazuje oproti Amerike slabý hospodársky rast. Keď k tomu pripočítame všeobecný chaos popísaný v úvode tohto článku, mať na účte americký dolár nie je zlý nápad. To je dôvod, prečo sa cena zlata prepadla.

V posledných mesiacoch cenu zlata ťahal veľký dopyt po papierových zlatých ETF, ktoré nakupujú veľké fondy, aby sa zabezpečili proti oslabeniu dolára. Teraz došlo k zmene paradigmy, pretože riziko ďalšieho oslabovania dolára je teraz menšie, a tak fondy začali tento druh zaistenia opúšťať.

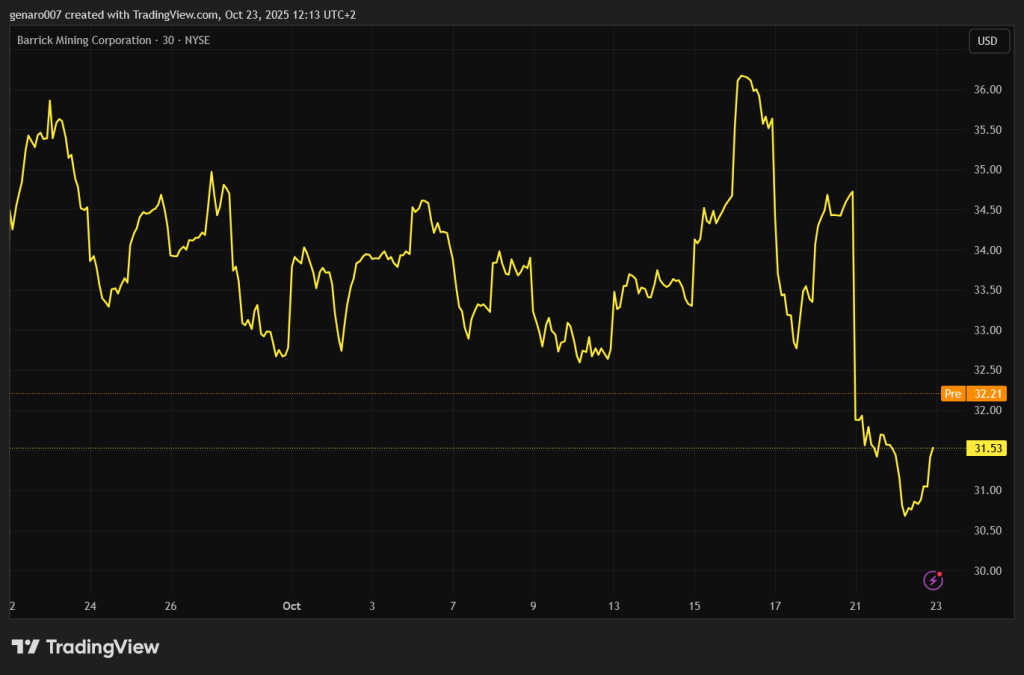

Pád zlata si odniesli aj ďalšie cenné kovy, napríklad striebro a platina. Ešte horšie dopadli ťažiari zlata. Zatiaľ čo zlato oslabilo o päť percent za jeden deň, akcie ťažiarov sa prepadli o desatinu. Prepad zlata spôsobila najmä panika. Investori si vybrali svoje zisky, ale ani tento na prvý pohľad drastický prepad neznamenal zmenu dlhodobého trendu zlata, ktorý zostáva stúpajúci.