Prezident Donald Trump verejnými vyhláseniami tlačí na znižovanie úrokových sadzieb, čím vyvoláva otázku, či tento tlak centrálnej banke neuškodí. Trhy taktiež očakávajú rýchlejšie zlacnenie peňazí v roku 2026, keď sa prezidentovi uvoľnia ruky pri menovaní nového šéfa Fedu namiesto doterajšieho Jeromeho Powella.

Dokonca tento predpoklad zapracovali aj do cien akcií na burze. Viacero expertov varuje, že takýto politický zásah môže spočiatku vyzerať lákavo, no dlhodobo prinesie len vyššiu infláciu a pomalší rast.

Aj nátlak Nixona

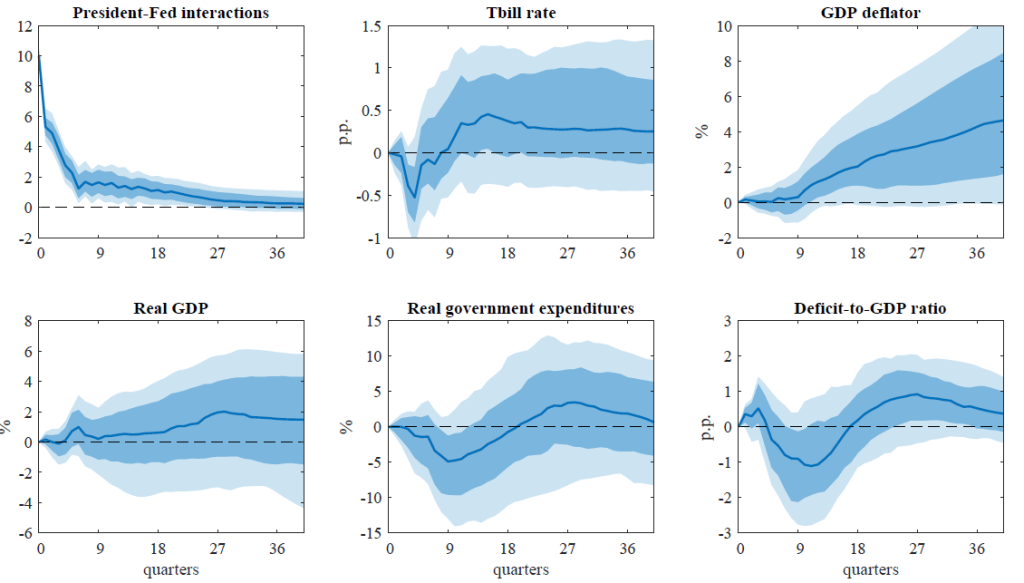

Analýza Thomasa Drechsela (Univerzita Maryland) sumarizuje historické skúsenosti s politickým tlakom na Fed. Analýza sleduje najmä rok 1971, keď prezident Richard Nixon opakovane (desiatky krát) vyvíjal tlak na vtedajšieho šéfa Fedu Arthura Burnsa, aby znížil úrokové sadzby a stimuloval ekonomiku pred voľbami.

Drechsel zhromaždil denné záznamy návštev Bieleho domu, ktoré ukazujú, že Nixon sa s predstaviteľmi Fedu stretol 160-krát (Bill Clinton mal napríklad len šesť takých kontaktov). No Trump dnes nepotrebuje schôdzky tvárou v tvár – svoje požiadavky vyslovuje verejne a denno-denne ich zdieľa na sociálnych sieťach.

Štúdia ukazuje, že keď prezident tlačil na zníženie úrokov (silný politický „šok“ 10 interakcií za štvrťrok), krátkodobé úrokové sadzby klesli zvyčajne do dvanástich mesiacov. Čiastočne sa to potvrdilo aj nedávno: trhy už čiastočne veria, že nový šéf Fedu začne rýchlo zlacňovať peniaze.

Prínos lacnejších úverov je pritom dočasný: finančné modely ukazujú, že politický tlak vedie k výraznejšiemu rastu cenovej hladiny v strednodobom a dlhodobom horizonte. Drechselova analýza zistila, že tlak „silno a trvale“ zvyšuje infláciu.

Napríklad iba polovičná miera tlaku ako v roku 1971 (počas šiestich mesiacov) zvýšila cenovú hladinu o viac než osem percent. Inými slovami, násilne zlacnené peniaze prinesú nárast cien: po desiatich rokoch by mohli byť spotrebiteľské ceny odhadom o štyri až päť percent vyššie než bez tohto zásahu.

Najväčší problém však nie je len inflácia, ale stagflácia – súčasný rast cien pri spomalení hospodárstva. Štúdia ukazuje, že hoci tlakom vyvolané uvoľnenie menovej politiky mierne povzbudí spotrebu (napríklad bývanie), podniky aj domácnosti zvyšujú svoje inflačné očakávania. Na základe toho spomaľujú investície a tvorbu pracovných miest. Výsledkom je, že inflácia prudko stúpa, ale rast ekonomiky sa spomaľuje – presne to, čomu odborníci hovoria stagflácia.

V reakcii na politický tlak investori v ekonomických prieskumoch významne zvýšia odhad budúcich cien (inflácia podľa odhadov analytikov rastie) a zároveň stúpa neistota. Veľká štúdia potvrdzuje, že súkromné očakávania sa pri zásahu politikov pozmenia diametrálne v porovnaní s bežným uvoľnením menovej politiky.

Tento vzostup očakávanej inflácie priam vedie k vyšším požiadavkám na úrokové sadzby v dlhodobom horizonte a zvyšuje náklady pôžičiek (napríklad hypoték). Výsledkom je spomalenie podnikových investícií a opatrnejšie správanie spotrebiteľov.

Všetky reakcie respondentov v štúdií sú kontrolované vzhľadom na zmeny ostatných ekonomických premenných, ako sú inflácia, rast, deficity a vládne výdavky. Čiary označujú medián odpovede, tmavé oblasti 68-percentný interval spoľahlivosti, svetlé oblasti 90-percentný interval spoľahlivosti.

Keď sa do sadzieb pletú politici

Harvardský ekonóm Douglas Elmendorf (bývalý šéf rozpočtového úradu Kongresu) výslovne varoval: „Ak by sa Fed stal nástrojom prezidenta, skončíme s vyššou infláciou v krajine pravdepodobne na mnoho rokov dopredu.“ Rovnako aj Joe Brusuelas z poradenskej firmy RSM zdôraznil, že ak necháme politiku diktovať sadzby, ročná inflácia sa vyšplhá nad tri až štyri percentá a náklady ponesú najmä stredné a nižšie príjmové vrstvy.

Tieto názory dopĺňa Martin Eichenbaum z Northwestern, ktorý pripomína, že nezávislá centrálna banka prijíma rozhodnutia „na základe dlhodobých ekonomických cieľov – stabilných cien a udržateľného rastu – na rozdiel od krátkodobých politických ziskov“. Rovnako dodáva: „Nechceme sa vracať k inflácii 70. rokov,“ teda k situácii, v ktorej sa USA ocitli práve v dôsledku nadmerných politických zásahov do menovej politiky.

Konzervatívni analytici i historici pritom upozorňujú: že to, čo dnes vidíme, nie je rozprávka, ale opakovanie omylov z minulosti. Lyndon Johnson počas vojny vo Vietname zároveň zvyšoval deficity a tlačil na Fed, aby držal sadzby nízko – výsledkom bola desivá inflácia sedemdesiatych rokov. Aj Nixonove tlaky majú svoje dôsledky zapísané v dejinách: roky neskôr ho praktickí ekonómovia vinili práve z toho, že protiinflačnú politiku Fedu utlmil len kvôli politickej výhode.