V utorok zverejnila centrálna banka svoju pravidelnú analýzu venovanú finančnej stabilite, ktorej významná časť je venovaná jednému zo základných spôsobov financovania bývania slovenských rodín – hypotékam.

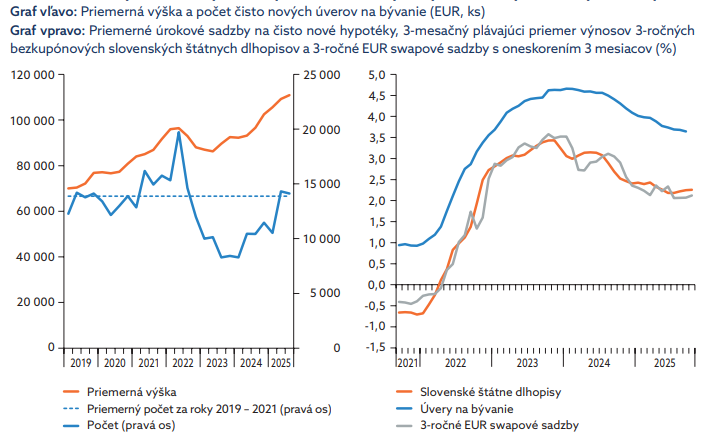

Dobrou správou je, že objem nových úverov sa vrátil na úrovne typické pre roky 2018 až 2021, a to aj napriek tomu, že úrokové sadzby zostávajú vyššie než pred rokom 2022. Hypotekárny trh teda v tomto roku pookrial.

Zatiaľ čo fakt, že „v mladších vekových kategóriách je financovanie prostredníctvom hypotéky dominantným spôsobom nadobúdania vlastného bývania“, je celkom logickým výstupom analýzy, niektoré závery prekvapili.

Ukazujú totiž, ako vplyv externého, ale aj vnútorného prostredia, ovplyvňuje kupujúcich a záujemcov o kúpu nehnuteľností.

Sledovanie trendov na hypotekárnom trhu je dôležité

Dopyt domácností po úveroch na bývanie, samozrejme, podporil postupný pokles sadzieb. Podľa NBS „priemerné úrokové sadzby pozvoľna klesajú… za prvé tri štvrťroky 2025 o 0,4 percentuálneho bodu na 3,6 percenta“.

Banky zároveň potvrdzujú, že rast trhu je živený zlepšenou spotrebiteľskou dôverou a odloženým dopytom z obdobia najvyšších sadzieb. Priemerná výška úveru dosiahla nové maximum – medzi rokom 2022 a júnom 2025 vzrástla o 13,2 percenta, čo odzrkadľuje pokračovanie zdražovania domov i bytov.

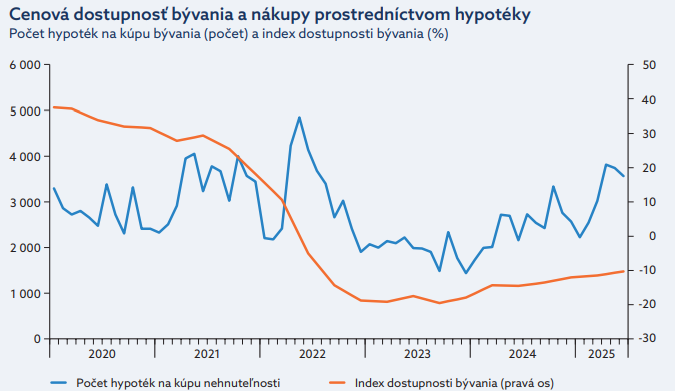

Dopyt stúpa aj napriek tomu, že dostupnosť bývania je dlhodobo slabšia, nachádza sa zhruba o desatinu pod priemerom. Do popredia sa tu dostávajú príjmové charakteristiky žiadateľov. Hypotekárni klienti vykazovali rýchlejší rast príjmov než priemerný zamestnanec, čo podľa NBS zmiernilo dosahy vysokých cien.

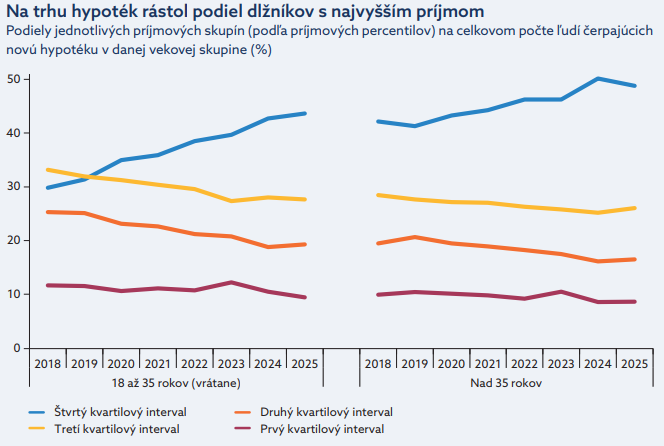

„Priemerný príjem hypotekárnych dlžníkov rástol rýchlejšie ako priemerná mzda,“ konštatujú analytici. Zároveň sa rozšírila istá skupina žiadateľov. „Na trhu hypoték rástol podiel dlžníkov s najvyšším príjmom,“ vyplýva zo správy.

K úverom sa dostali aj domácnosti s nižšími príjmami, museli však častejšie využívať spoludlžníkov, znižovať LTV [skratka spojenia loan to value, čo v preklade znamená pomer úveru k hodnote, pozn. red.] alebo vstupovať do financovania s vyššími úsporami. Ako upozorňuje NBS, „ľudia s nižšími príjmami si dokázali udržať prístup na trh hypoték, zmenili sa však parametre poskytovaných úverov“.

Modelové prepočty dostupnosti bývania pritom v posledných rokoch naznačovali výrazný nárast zaťaženosti splátkou, skutočný vývoj však bol miernejší. Podľa NBS „skutočná zaťaženosť splátkou pri nových hypotékach vzrástla výrazne menej ako zaťaženosť modelovej domácnosti“.

V praxi to znamená, že reálni klienti aktívne hľadali spôsob, ako splátku udržať v prijateľných medziach – kombináciou vyšších príjmov, nižšieho LTV či spoludlžníctva.

Ceny bývania pokračujú v raste

Regulátor si všíma, že od leta 2025 dynamika zdražovania citeľne spomalila. V krajských mestách vzrástli ceny medzi júnom a septembrom iba o 0,5 percenta. Do budúcnosti sa očakáva, že dopyt môže oslabiť v dôsledku spomaľovania ekonomiky, slabšieho trhu práce či demografických zmien.

Najmä ubúdajúca populácia vo veku 25 až 35 rokov – typická pre prvokupujúcich – môže trh citeľne ovplyvniť.

Aj keď riziká pre domácnosti pretrvávajú, pozitívom zostáva, že „podiel zlyhaných úverov zostáva pri hypotékach blízko historických miním“, čo naznačuje dobrú schopnosť splácania. Vyššia pozornosť sa však sústreďuje na SZČO, ktorým zvýšené odvody môžu posunúť ukazovateľ schopnosti splácať (známy pod skratkou DSTI) nad hranicu 60 percent.

Ide pritom o zásadný parameter, pri ktorom nastavenie limitu znižuje riziko, že úver zlyhá, a to najmä v kríze. Chráni teda dlžníka aj veriteľa.

Správanie kupujúcich sa mení

Národná banka Slovenska sa v správe venuje novým rizikám a štrukturálnym problémom, ktoré sa čoraz výraznejšie prejavujú na dostupnosti bývania. Detailnejšie ich približuje člen Bankovej rady NBS a výkonný riaditeľ úseku dohľadu a finančnej stability Vladimír Dvořáček.

Konštatuje, že po slabších rokoch, keď rast úverov na bývanie dosahoval len dve až tri percentá, trh opäť naberá dynamiku, a vyčísľuje, že po dlhom období miernych prírastkov v súčasnosti vidíme medziročný rast okolo šiestich percent. Podľa jeho slov „očakávame, že v budúcnosti to bude možno ešte vyššie“.

Zároveň však odpovedá na otázku, prečo hypotéky rastú práve v čase vyšších sadzieb. NBS zistila, že rast ťahajú bonitní klienti, ktorí si viac pomáhajú vlastnými zdrojmi. „Hypotéky čerpajú najmä ľudia, ktorí majú vyššie príjmy. Tí s nižšími príjmami budú citlivejší na zmeny v ekonomike,“ konštatuje výkonný riaditeľ.

Poukazuje dokonca na významné regionálne rozdiely v nadobúdaní nehnuteľností. Podľa analýzy katastra sú hypotéky kľúčovým zdrojom financovania najmä v Bratislave, no „čím ideme viac na východ, tým sú to viac vlastné zdroje a dedenie“.

Hoci ceny nehnuteľností rástli dvojciferným tempom, od mája tohto roka vidieť spomaľovanie. Aj napriek tomu však dostupnosť bývania zostáva citlivou témou, a to najmä pre mladé domácnosti.

Riaditeľ odboru finančnej stability Marek Ličák upozorňuje, že hypotéky aj ceny nehnuteľností síce ukazujú výrazné rasty, ale tempo sa už začína spomaľovať. „K septembru rástli hypotéky medziročne o 6,6 percenta, októbrové číslo je už na úrovni siedmich percent,“ vyčísľuje s dôvetkom, že krátkodobo môže rast dosiahnuť až deväť percent.

Ako vysvetľuje, trh ženie vpred kombinácia rastúcich reálnych miezd, priaznivej situácie na trhu práce a očakávanie, že ceny nehnuteľností pôjdu ďalej nahor.

Napriek rastu hypoték sa dostupnosť bývania zhoršuje

Aj keď príjmy rastú, nedokážu kompenzovať kombinovaný vplyv rastúcich cien a vysokých úrokov. „Priemerná dostupnosť bývania sa nám zhoršuje, hlavne od roku 2022,“ dodáva Ličák. Dôležitým zistením je, že na trhu sa presadzujú najmä domácnosti, ktoré do nadobudnutia domu či bytu dokážu vložiť viac vlastných zdrojov.

Inak povedané, väčšia časť úverov ide ľuďom s vyššími príjmami, nižšie príjmové kategórie sú oveľa viac zaťažené splátkami. Ličák si všíma aj fenomén investičného dopytu. Podľa neho „pomerne veľkú časť dopytu po nehnuteľnostiach vytvárajú klienti po štyridsiatke, ktorí kupujú investičné nehnuteľnosti“.

Táto skupina má nadpriemerné príjmy a svojimi nákupmi vytláča prvokupujúcich z trhu. NBS preto otvára tému majetkových daní, pričom Ličák pripomína že „zdanenie nehnuteľností na Slovensku patrí medzi najnižšie v OECD“.

Vyššie dane z druhých a tretích nehnuteľností by pritom podľa expertov mohli zmierniť tlak na ceny a zvýšiť dostupnosť bývania pre mladé rodiny.

Hypotéka ako spôsob nadobudnutia nedominuje

Dôležitým záverom novembrovej analýzy je aj zistenie z katastra, že väčšina nehnuteľností na Slovensku nevzniká finančnou pomocou hypoték. „Dedenie a darovanie tvoria takmer 42 percent všetkých zmien vlastníctva,“ vyčísľuje Ličák. Ďalších približne 34 percent predstavujú nákupy z vlastných zdrojov.

Hypotéky tak tvoria len štvrtinu všetkých zmien vlastníctva, čo vyvracia bežnú predstavu, že slovenský trh bývania stojí najmä na úveroch. V Bratislave je situácia iná – tam sú hypotéky najdôležitejším spôsobom financovania, a to najmä pre mladých vo veku 25 až 35 rokov.

Pri bývaní sú tak tlaky stále silnejšie a alokácia bývania bude podľa Ličáka čoraz viac závisieť od príjmov, demografie, migrácie a investičných motivácií. „Trh rastie, dostupnosť bývania je horšia, ale ľudia si našli spôsoby, ako sa novej realite prispôsobiť,“ uzatvára.

NBS preto očakáva, že trh nehnuteľností prejde do mierneho spomaľovania, no z dlhodobého hľadiska bude dôležité, ako Slovensko naloží s demografickými trendmi, podporou nájomného bývania a nastavením majetkových daní.

Budúce smerovanie tak bude formovať nielen vývoj úrokových sadzieb, ale aj to, ako sa zmení správanie kupujúcich a aké pravidlá nastaví štát.