Trhy so vstupom do nového týždňa vykonali typickú reakciu, keď sa na problémy toho minulého úplne zabudlo.

Ako keby ani nikdy neexistoval investor Michael Burry, ktorý sa tvrdo vymedzil proti fenoménu umelej inteligencie. Na svoju stranu pridal jeden veľmi dôležitý argument, okrem klasického konštatovania, že technologické akcie sú šialene drahé. Technologické firmy totiž odpisujú svoje investície do nových procesorov počas šiestich rokov.

V skutočnosti sa životnosť procesorov pohybuje okolo 18 mesiacov, kým sa stanú zastaranými. Vďaka tomuto pomalému odpisovaniu investícií vzniká ilúzia, že investovaný kapitál pracuje dlhšie a efektívnejšie, než je v skutočnosti pravda. Keby firmy odpísali investície do procesorov rýchlejšie, ich zisky by sa výrazne rozprestreli a pôsobili by oveľa menej robustne.

Vedenie Nvidie odmietlo kritiku s argumentom, že nie sú žiaden Enron, slávny symbol účtovných machinácií a maskovania reality, a teda nemajú potrebu zahaľovať svoje výsledky v hmle kreatívneho účtovníctva.

Je pravdou, že Nvidia nerobí chyby v účtovníctve ani nemaskuje aktuálny stav. Burryho námietka v skutočnosti nešla týmto smerom. Investor upozornil na to, že tempo inovácií v umelej inteligencii je také veľké, že firmy ho nestačia využívať.

Návratnosť investovaného kapitálu nie je taká malá kvôli tomu, že by firmy nenašli pre umelú inteligenciu využitie, ale kvôli tomu, že neustále nakupujú novšie zariadenia. Nvidia má, samozrejme, záujem na tom, aby sa nových čipov predalo čo najviac. Zároveň nemusí riešiť, na čo vlastne klienti tie najnovšie čipy potrebujú. To nie je jej starosť. Dôležité je umelo udržiavať dopyt.

Burry tak naozaj kopol do osieho hniezda, pretože tempo inovácií v oblasti čipov je dnes natoľko zbesilé, že firmy často investujú skôr, ako stihnú využiť to, čo už majú. Tento problém sa dnes týka všetkých veľkých investorov do umelej inteligencie. Trhy však tento problém ignorovali.

Google verzus SoftBank

Umelá inteligencia nie je iba o čipoch od Nvidie, ale preteky sa odohrávajú predovšetkým na úrovni jazykových modelov. Aktuálna situácia okolo umelej inteligencie tak vedie investorov k väčšej obozretnosti. Je to prirodzený vývoj. Teraz sa bude viac riešiť, ako sa vyvíjajú samotné preteky. Budú odpadať firmy, ktoré zainvestovali do vývoja obrovské peniaze bez toho, aby mali pre umelú inteligenciu reálne využitie. Naopak, dopredu pôjdu tie subjekty, ktoré so svojimi nástrojmi budú prekonávať ostatných.

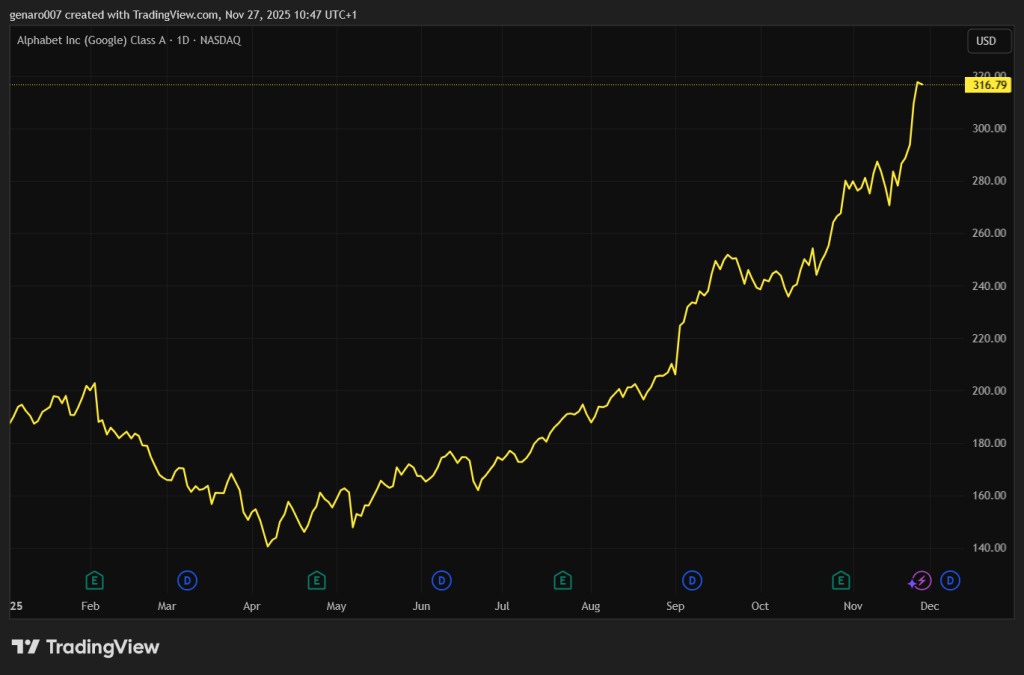

Zatiaľ veľkým víťazom tohto súboja je spoločnosť Alphabet. Tá nedávno predstavila tretiu verziu svojho jazykového modelu Gemini 3. Podľa mnohých metrík sa zatiaľ ukazuje, že tento model je v mnohých ohľadoch najlepší na trhu.

A vzhľadom na to, že Alphabet môže cez svoje produkty ako Android a prehliadač Chrome tento model okamžite nasadiť miliardám používateľov, má v rukách distribúciu, o ktorej konkurencia môže len snívať. Inými slovami, ak niekto dokáže premeniť surovú technologickú prevahu na reálny dopad a monetizáciu, je to práve Alphabet. Americká firma má veľmi dobrú pozíciu, aby sa dostala do čela pelotónu umelej inteligencie.

Túto príležitosť vycítil aj legendárny investor Warren Buffett, ktorý aj napriek svojmu tradičnému odporu k technologickým akciám v poslednom zverejnenom reporte kúpil 17,8 milióna akcií Alphabetu. Úspech potvrdzuje aj cena akcií, ktorá za posledných šesť mesiacov vzrástla o 85 percent. Spoločnosť teraz drží tretiu priečku v rebríčku burzových kapitalizácií. Google má našliapnuté dostať sa na druhú pozíciu pred Apple.

Nástup Gemini 3 vyvolal v OpenAI určitú nervozitu. Verzia 5.1 síce priniesla technické vylepšenia, ale zatiaľ nezanechala taký silný dojem ako predchádzajúce aktualizácie. OpenAI taktiež vstúpila do segmentu prehliadačov so svojím produktom Atlas, kde jej riešenie zatiaľ hľadá svoje miesto. V kombinácii s agresívnym nástupom Googlu sa tak prvýkrát zdá, že sa technologický náskok OpenAI môže stenčovať.

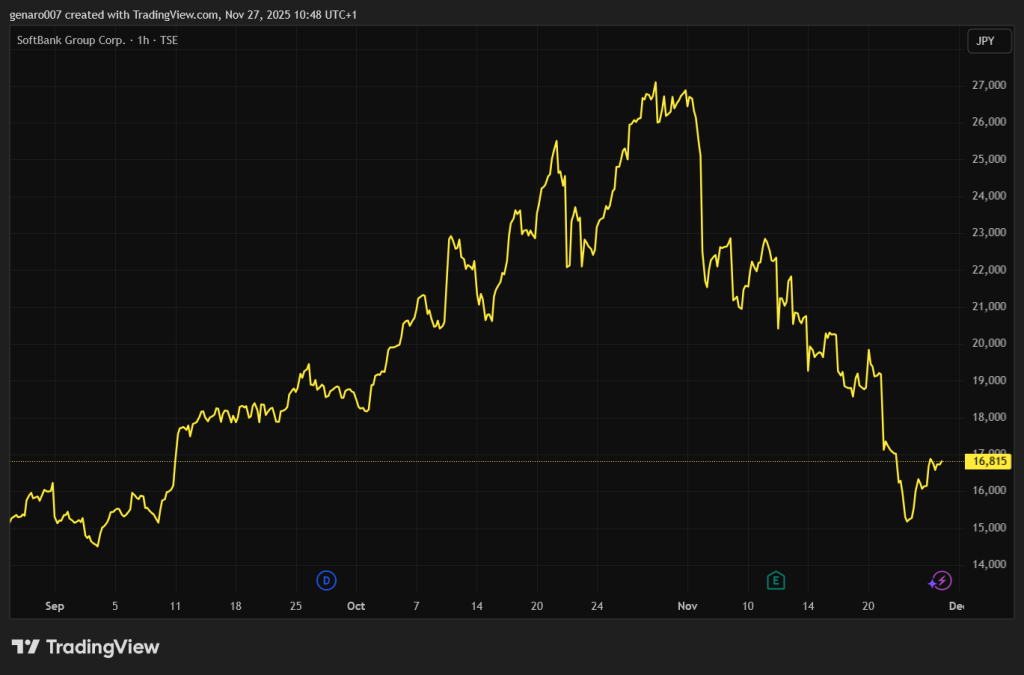

Spoločnosť OpenAI ešte nie je kótovaná na burze, a tak presne nevidíme, ako jej investície, rast nákladov a skutočný dopyt po modeloch dopadajú na finančné zdravie firmy. Čo však pozorovať môžeme, je prepad japonskej banky SoftBank, ktorá poskytla OpenAI nemalé prostriedky.

Akcie SoftBank zažívajú posledný mesiac voľný pád, keď odpísali už vyše 33 percent. Problémov má však táto japonská banka viac, ale možno strata náskoku OpenAI akciám určite nepomáha. Neistota v sektore tak môže pretrvávať naďalej.

Japonsko ako nový zdroj krízy

Okrem diania okolo investícií do umelej inteligencie môžeme na trhu nájsť tri makroekonomické riziká, ktoré však majú spoločného menovateľa a tým je dlh.

Prvou potenciálnou krízou je americké zadlženie. Je dobré podotknúť, že Donald Trump robí všetko možné, aby tento problém vyriešil. Či to nebude nad jeho sily, sa ešte len uvidí, ale nikto mu nemôže uprieť snahu tento problém vyriešiť aj za cenu riskantných metód.

Druhým je európsky dlh, a to predovšetkým ten francúzsky. Tu, naopak, nebadať akúkoľvek snahu o riešenie a jednoducho sa vyčkáva, až sa celá situácia stane neúnosnou.

Posledným rizikom je Japonsko. To však zaujalo s novou premiérkou Sanae Takaičiovou radikálny postoj. Namiesto toho, aby sa snažilo zatiahnuť za ručnú brzdu a riešiť japonský dlh, japonská vláda bude ešte viac rozhadzovať. Nové stimuly majú dosiahnuť 17,7 bilióna jenov, teda o 27 percent viac ako za jej predchodcu. Japonská ekonomika tak konštantne žije na infúziách, ale za posledných tridsať rokov všetkých týchto stimulov sa pacientovo zdravie nevrátilo. A nebude to inak ani po tomto stimule.

Problém je v tom, že krajinu trápi inflácia a japonská centrálna banka bude musieť zdvihnúť svoje sadzby. Až doteraz jej guvernér Kazuo Ueda patril k tým, ktorí síce hovorili o tom, že je potrebné sadzby výhľadovo zdvihnúť, ale konkrétne dáta boli v nedohľadne. Teraz aj táto posledná holubica otočila a pripravila trhy na to, že by japonská centrálna banka mohla svoje sadzby zdvihnúť už v decembri alebo v januári.

Ak by k tomu došlo, mohli by sme sa dočkať opakovania krízy z augusta minulého roka. Investori by sa narýchlo zbavovali svojich investícií v zahraničných menách, aby mohli splatiť svoje dlhy v japonskom jene.

V strednodobom horizonte to bude veľký problém pre japonskú vládu, pretože vzhľadom na obrovskú výšku japonského dlhu aj malý rast výnosov znamená veľké navýšenie splátok. Investori by tak nemali zabudnúť v najbližších mesiacoch sledovať výnosy desaťročných štátnych dlhopisov. Čím vyššie sa výnosy vyšplhajú, tým väčšie teplo bude na trhoch.