Postupne sa tak centrálne banky stali jednoznačne najväčšími držiteľmi štátnych dlhov. Spľasnutie dlhopisovej bubliny bolelo preto najviac ich.

Ak sa pozrieme konkrétne na americkú centrálnu banku, tá je technicky nesolventná už aj formálne.

Americký federálny rezervný systém (Fed) pozostáva z dvanástich regionálnych bánk, ktoré spľasnutím dlhopisovej bubliny a skokovitým rastom úrokov začali na jeseň 2022 generovať obrovské priebežné straty. V USA totiž ešte počas finančnej krízy v snahe vytvoriť dno na trhové úroky zaviedli povinnosť Fedu vyplácať komerčným bankám úroky na rezervách, ktoré držia v centrálnej banke. Tieto sa s rastom úrokov výrazne predražili.

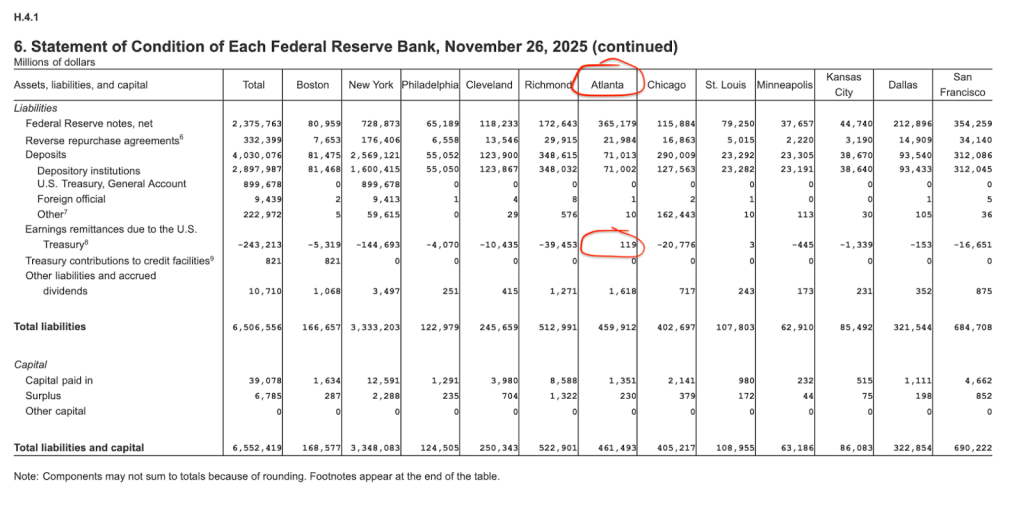

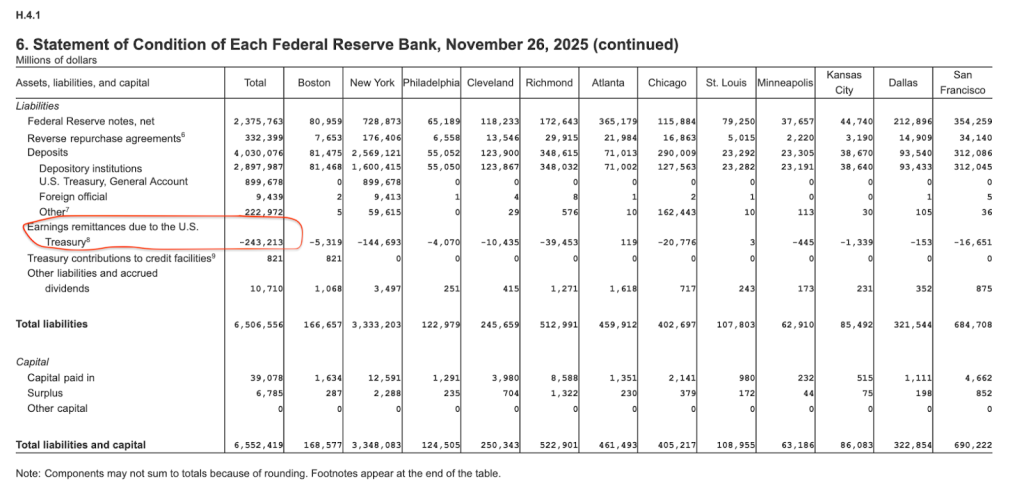

Z jednotlivých pobočiek stoja za zmienku najmä Fed v Bostone, New Yorku a San Franciscu, ktoré týchto rezerv komerčných bánk držia najviac. Naopak zisk generujú stále pobočky Fedu v Atlante alebo St. Louis. Je to tým, že napríklad Fed v Atlante má relatívne viac hotovosti, na ktorú úroky bankám platiť nemusí.

Patrí totiž pod ňu aj pobočka v Miami s obrovským dopytom po hotovosti. Cez jej fyzické doláre sa totiž z veľkej časti financuje obchod s drogami južne od americkej hranice. Drogy tak pomáhajú držať štátnu centrálnu banku v zisku.

Nestačí to. Kumulované realizované straty jednotlivých pobočiek Fedu po započítaní ziskov už presahujú 243 miliárd dolárov.

To je o 197 miliárd dolárov viac, ako je ich oficiálny vlastný kapitál. Keďže zisk štátna centrálna banka zvykne vyplácať americkému ministerstvu financií, vo výkazoch túto kumulovanú stratu vedie Fed ako záväzok na vyplatenie štátnej pokladni, akurát so záporným znamienkom. Americký Fed je tak technicky nesolventný už dnes, ešte pred započítaním nerealizovaných strát z držaných dlhopisov. Tie dosahujú ďalších približne 1 060 miliárd dolárov.

Stolček, prestri sa

Centrálna banka, ktorá má štátom garantovaný monopol na peniaze, si z technickej nesolventnosti až takú ťažkú hlavu robiť nemusí. Ide o ekonomický ekvivalent stolčeka prestri sa a dodatočný kapitál si môže jednoducho vytlačiť, respektíve dotvoriť jednoduchým zápisom do databázy. Ako som písal v knihe Zlé peniaze:

„Pozitívny vlastný kapitál nie je podmienkou na efektívne fungovanie centrálnej banky. Je marketingovým nástrojom štátneho monopolného producenta peňazí, ktorý pomáha presvedčiť používateľov meny o tom, že sa centrálna banka správa relatívne zodpovedne.

Centrálna banka má možnosť svoje záväzky neustále splácať vytváraním iných záväzkov. Ak má na strane pasív napríklad záväzok v podobe mesačnej mzdy jej guvernéra, na jeho pokrytie stačí vytvoriť ďalší záväzok, teda nové bankovky alebo zápis na rezervnom účte niektorej komerčnej banky, kde má guvernér osobný účet.

Technicky vzaté, centrálna banka si môže vytvoriť vlastného kapitálu, koľko chce. Stačí vytlačiť nové peniaze a za ne nakúpiť štátne dlhopisy. Štát potom môže takto získané prostriedky ‚investovať‘ do zvýšenia vlastného imania centrálnej banky.“

Slovenská skúsenosť

S negatívnym vlastným kapitálom centrálnej banky máme skúsenosť aj sami:

„Slovenská národná centrálna banka, ktorá je súčasťou eurosystému, už takmer dekádu [Zlé peniaze vyšli v roku 2015, poznámka autora] funguje so záporným vlastným imaním. Po stabilizácii slovenskej ekonomiky na prelome tisícročí a posilňovaní slovenskej koruny vznikali banke z držania devízových rezerv vysoké straty. Rok 2011 NBS uzavrela s vlastným kapitálom vo výške mínus 4,5 miliardy eur. Napriek tomu centrálna banka stále funguje, vykonáva spoločnú monetárnu politiku, dotuje úroky na úveroch pre svojich zamestnancov, platí platy úradníkov a ekonómov.“

Transfery z rozpočtu

Monetizovať vlastné straty však nepôsobí dobre a príliš odhaľuje, ako sa dnes robí „klobása zlých peňazí“. Centrálne banky vo vyspelých krajinách preto v prípade, že niekto začne rýpať do tej formálnej kapitálovej diery, zvyknú rekapitalizovať transferom zo štátneho rozpočtu. Rekapitalizovaná bola už aj Európska centrálna banka:

„Napriek krátkej, len jednu dekádu trvajúcej histórii sa jej vlastný kapitál už raz zvyšoval. Rozhodnutie zvýšiť ho z 5,76 na 10,76 miliardy eur bolo prijaté v decembri 2010 z obáv, že výkyvy na trhoch súvisiace s eurokrízou by mohli ohroziť jej papierovú solventnosť.“

Dnes sa transfery zo štátneho rozpočtu späť do centrálnej banky robia už aj v Spojenom kráľovstve. Odhaduje sa, že v nasledujúcich piatich rokoch ich to bude stáť spolu 130 miliárd libier.

Nerealizované straty Bank of Japan, ktorá drží štátne dlhopisy v hodnote jedného ročného hrubého domáceho produktu, boli v marci 2025 už vo výške 28,6 bilióna jenov, čo predstavuje približne päť percent HDP krajiny. Vzhľadom na ďalší alarmujúci rast úrokov na tamojších štátnych dlhopisoch to bude dnes ešte výrazne viac.

Ekonomicky sú realizované aj tie nerealizované straty Fedu (a ostatných centrálnych bánk) už premietnuté do sily dolára (aj ostatných mien). Prejavuje sa to v jeho oslabovaní oproti akciám, bitcoinu alebo iným menám. Straty znížili schopnosť tejto centrálnej banky vytvárať v budúcnosti nové peniaze bez toho, aby by sa to prejavovalo na okamžitom raste cien.

Technicky nesolventný Fed s veľkými nerealizovanými stratami a obrovské straty aj v ostatných veľkých štátnych centrálnych bankách sveta sú jedným z kľúčových faktorov stojacich za rekordným rastom ceny zlata v ostatných rokoch.