Rozhodnutie Európskej centrálnej banky ponechať úrokové sadzby bez zmeny podľa šéfa Národnej banky Slovenska potvrdzuje, že menová politika bola v závere turbulentného roka nastavená primerane.

„Uzatvárame ho s oprávneným pocitom spokojnosti z toho, kde sa dnes nachádzame,“ konštatuje guvernér NBS Peter Kažimír s tým, že inflácia v eurozóne by sa mala na konci strednodobého horizontu v roku 2028 pohybovať blízko dvojpercentného cieľa.

Ekonomika eurozóny je podľa jeho slov „odolná a drží sa prekvapivo dobre“. Riziká budúceho vývoja sa zmiernili a ich bilancia je dnes vyváženejšia ako v predchádzajúcom období. Zároveň však upozorňuje, že ide o krehkú rovnováhu a menová politika musí zostať flexibilná.

Obáva sa hlbších trhlín v ekonomických základoch eurozóny, ktoré podľa neho nie je možné odstrániť výlučne prostredníctvom úrokových sadzieb. „Dlhodobé vyhliadky ekonomického rastu eurozóny nie sú práve povzbudivé. Sú krehké a, ak mám byť úprimný, je to dosť znepokojujúce,“ dodáva v komentári.

Po úspešnom zvládnutí inflačného cyklu podľa Kažimíra nastáva čas, aby sa Európa sústredila na riešenie štrukturálnych problémov.

Výraznejšie oživenie príde až po roku 2026

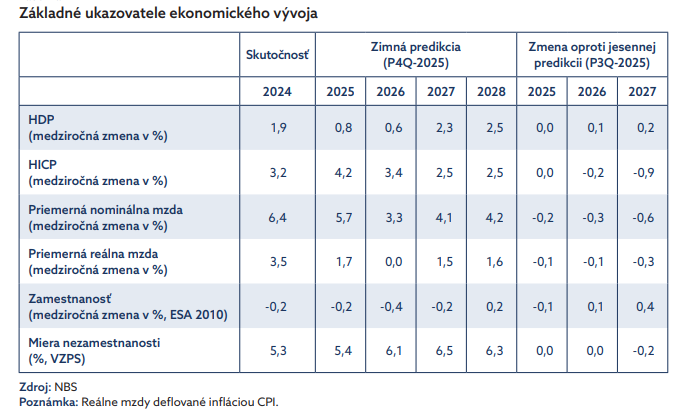

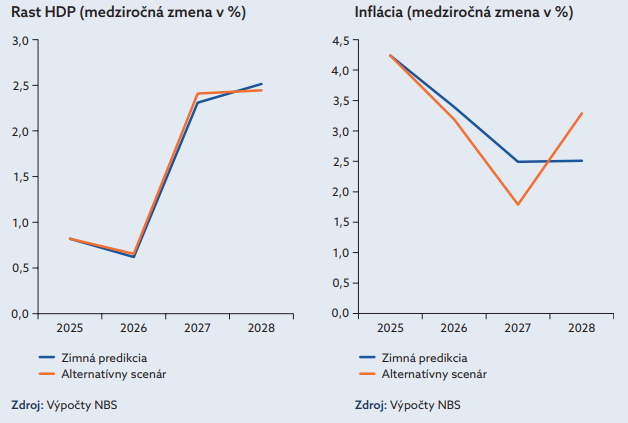

Slovenská ekonomika sa podľa regulátora nachádza „uprostred dvojročného cyklu veľmi slabého ekonomického rastu“. Kažimír upozorňuje, že v rokoch 2025 a 2026 sa rast hrubého domáceho produktu pohybuje približne na úrovni jedného percenta, pričom hospodárstvo čelí výraznému „protivetru“.

Tento nepriaznivý vývoj má viacero príčin. Prvou je slabé zahraničné prostredie, predovšetkým stagnujúci výkon nemeckej ekonomiky, na ktorú je Slovensko úzko naviazané. Druhým faktorom je pokračujúca konsolidácia verejných financií.

Tá podľa centrálnej banky znamená „menej míňania z verejných rozpočtov a vplyvom vyšších daní a odvodov aj nižšiu súkromnú spotrebu“.

Pozitívnejší výhľad vidí inštitúcia až v rokoch 2027 a 2028, keď by mal rast ekonomiky „vyskočiť nad dve percentá“. Tento obrat stojí na dvoch pilieroch: na spúšťaní nových výrobných kapacít v automobilovom priemysle na východe Slovenska a na skutočnosti, že rok 2027 je volebný, v ktorom sa „spravidla výrazne nekonsoliduje“.

Hlavný ekonóm Národnej banky Slovenska Michal Horváth zároveň upozorňuje, že aktuálna prognóza nezahŕňa ďalšie konsolidačné opatrenia, keďže vláda ich zatiaľ nešpecifikovala. „Napriek tomu platí, že ďalšej konsolidácii sa nevyhneme,“ zdôrazňuje.

Bez dodatočných zásahov verejný dlh podľa regulátora rýchlo rastie až k úrovni 70 percent HDP, čo už centrálna banka považuje za neudržateľné.

Inflácia klesá, reálne mzdy však rastú iba minimálne

Inflácia má podľa analytikov priaznivejší trend. Efekt zvýšenia DPH „pomaly vyprcháva“ a inflácia sa z úrovne okolo štyroch percent postupne dostane v roku 2026 k trom. V ďalších rokoch by sa mala pohybovať aj pod touto hranicou.

Centrálna banka znižuje inflačnú prognózu najmä pre rok 2027, keďže zavedenie systému emisných kvót ETS 2 sa posúva z roku 2027 na rok 2028.

K priaznivejšiemu vývoju cien prispievajú aj nízke medzinárodné ceny energií a pokles cien viacerých poľnohospodárskych komodít, ako sú obilniny, cukor, kakao, ryža alebo kukurica. Na druhej strane pretrváva neistota v súvislosti s budúcim nastavením regulovaných cien energií pre domácnosti.

Ak sa v roku 2028 zosúladia s trhovými cenami, inflácia podľa regulátora opäť prekročí trojpercentnú hranicu.

Reálne mzdy síce zostávajú v raste, no „len v čiernych číslach blízko nuly“. V budúcom roku by nominálne mzdy v súkromnom sektore mohli rásť približne o 3,3 percenta, zatiaľ čo vo verejnom sektore bude ich rast tlmiť pokračujúca konsolidácia.

Po započítaní vyšších zdravotných odvodov centrálna banka pripúšťa, že reálne disponibilné príjmy domácností v roku 2026 klesnú, čo sa prejaví stagnáciou spotreby.

Slabší výber daní a rastúce daňové úniky

Deficit verejných financií v roku 2026 dosiahne až 4,5 percenta HDP, teda viac ako predstavuje vládny cieľ na úrovni 4,1 percenta. Národná banka preto zhoršuje výhľad najmä pre slabšie tržby v ekonomike a pokles efektívnosti výberu daní, predovšetkým dane z pridanej hodnoty.

„Suma, o ktorú prichádzame pre nižší výber DPH, je porovnateľná s výnosom z jednopercentného zvýšenia sadzby DPH,“ upozorňuje Horváth.

Centrálna banka preto odporúča, aby sa budúce konsolidačné úsilie viac sústreďovalo na obmedzenie daňových únikov, digitalizáciu výkazníctva, zavádzanie e-fakturácie a posilnenie kontrolných mechanizmov, a nie na ďalšie zvyšovanie daňových sadzieb.

Roky 2025 a 2026 sú pre ekonomiku aj domácnosti náročné. Výraznejšie zlepšenie bude závisieť od vývoja verejných financií, cien energií a od schopnosti realizovať štrukturálne reformy v širšom európskom kontexte.