Aspoň teda z hľadiska akciových trhov sa zatiaľ európskym krajinám vypláca skôr rozvážnejší, chladnokrvnejší prístup k Trumpovej často ostrej colnej rétorike, z ktorej následne svojimi činmi často zľavuje. Pre tento fenomén dokonca finančníci a investori nielen z Wall Street vymysleli zvláštny výraz, TACO [podrobnejšie ho vysvetľujeme ďalej v texte, poznámka redakcie], ktorý uplatňujú napríklad pri obchodovaní s akciami.

Rovnako ako vlani by si aj teraz mali európske krajiny zachovať chladnú hlavu a nehrotiť stret s Trumpom ohľadom ciel, ktorými hrozí v rámci snahy získať Grónsko. Je potrebné vyčkať najmä na to, ako v utorok zareagujú americké burzy (v pondelok sa v USA neobchodovalo). Taktiež treba sledovať, či v najbližších dňoch Trumpove clá nezneplatní Najvyšší súd USA, ktorý by tento týždeň mohol vydať svoj verdikt v tejto veci. A napokon počkať aj na to, či sa Trump „nevykúpe vo vlastnej šťave“ a od ciel neustúpi, ako to urobil už niekoľkokrát vlani.

Odpoveďou na prvú položenú otázku bolo to, že americké akcie otvorili utorkové obchodovanie na Wall Street výrazným poklesom, keď reagovali na hrozby prezidenta Trumpa uvaliť na niektoré európske krajiny nové dovozné clá. Analytici uviedli, že dôvodom boli obavy, že vyhrážanie sa novými clami povedie k odvetným krokom zo strany Únie, čo by mohlo znamenať začiatok novej obchodnej vojny.

Európske tituly sa zhodnotili lepšie

Európske akcie zahrnuté do kľúčového ukazovateľa Stoxx Europe 600 v čase od Trumpovej minuloročnej inaugurácie zhodnotili viac ako päťkrát výraznejšie ako akcie americké zahrnuté do indexu Standard & Poor’s 500. Od 21. januára 2025, čo bol prvý deň po inaugurácii, pridali do piatku minulého týždňa európske akcie v eurách 17,3 percenta, zatiaľ čo tie americké v tej istej mene len 3,3 percenta.

Ani tento týždeň nemožno očakávať, že by pod vplyvom nových Trumpových „grónskych“ ciel na osem európskych krajín, členských štátov NATO, akcie v Európe výraznejšie oslabili. Nožnice medzi európskymi a americkými akciami sa navyše od konca vlaňajška ešte roztvorili. Európske akcie tak majú vytvorený dostatočný vankúš aj pre prípadný pokles, ktorý by však, pokiaľ vôbec nastane, mal byť len prechodný. A to z niekoľkých dôvodov.

Štyri hlavné dôvody

Po prvé, Trump svoje clá nakoniec zaviesť nemusí, v minulosti už podobným spôsobom niekoľkokrát „cúvol“. Dokonca sa pre túto črtu jeho správania, ako sme už spomínali, vžil spomínaný výraz TACO, na základe článku z vlaňajšieho mája vo Financial Times.

Výraz TACO predstavuje akronym slov Trump Always Chickens Out (vo voľnom preklade Trump vždy cúvne), ktoré sa v kontexte ciel objavili prvýkrát v spomínanom texte. Profesionálni investori z Wall Street si v tej súvislosti obľúbili obchodnú stratégiu, ktorú tiež nazývajú TACO. Spočíva jednoducho v tom, že potom, čo Trump pohrozí clami a akcie klesajú, oni ich pomerne lacno nakupujú, aby ich opäť predali, akonáhle zdražejú, až Trump „zaradí spiatočku“ a od svojej hrozby ustúpi.

Po druhé, Trump si opäť, ako mnohokrát vlani, dal si čas na zavedenie ciel až do 1. februára. Takže ešte približne dva týždne sa môže konať. A toľko času má na to, aby cúvol. Napríklad ako pred pár dňami so sekundárnymi clami na krajiny, ktoré obchodujú s Iránom, čo je v prvom rade Čína, ďalej Spojené arabské emiráty, India alebo Turecko. Týmto krajinám mala okamžite narásť colná sadzba o 25 percent, hlásal Trump pred necelým týždňom – ale doteraz sa tak nestalo.

Po tretie, veľmi skoro môže Trumpove clá – minuloročné „recipročné“ a „fentanylové“, aj tie „grónske“ – zneplatniť Najvyšší súd USA, takže by americká administratíva musela prestať uplatňovať prvé dva okruhy ciel a nesmela by zaviesť tretí okruh.

Po štvrté, stupňujúce sa napätie okolo Grónska by tento týždeň malo byť ďalšou vodou na mlyn aspoň európskym zbrojovkám a ich akciám, ktorých rast by v takom prípade výrazne tlmil prípadný pokles širšieho európskeho trhu.

Čo z toho vyplýva

Európski lídri by si mali počas celého tohto týždňa zachovať chladnú hlavu. Nedráždiť Trumpa, nešermovať digitálnou daňou ani obmedzením investícií amerických firiem v EÚ, ako to žiada francúzsky prezident Emmanuel Macron, keď chce, aby Únia vôbec po prvýkrát aktivovala svoje dosiaľ nepoužité nástroje proti ekonomickému nátlaku.

Vskutku by mali počkať povedzme aspoň do stredy. Dočkajú sa tak reakcie amerických trhov (Trump vývoj akciových trhov pozorne sleduje) a možno aj verdiktu Najvyššieho súdu USA, a napokon napríklad aj toho, ako sa Trump „vykúpe vo vlastnej šťave“ a hrozbu ciel opäť stiahne.

Do úvahy treba brať aj to, že Európa je suverénne najväčším zahraničným poskytovateľom financií Spojeným štátom. Ako spočítala Deutsche Bank, starý kontinent vlastní americké akcie a dlhopisy za osem biliónov dolárov, takmer dvojnásobok toho, čo zvyšok sveta. To nie je úplne „slabá karta“, vlastne jedna z mála tých silnejších, ktoré má teraz Európa v rukách. Takže má s čím hrať.

A minister financií USA Scott Bessent už napríklad Trumpovi povie, ako významne sú USA a Európa kapitálovo prepojené. Rovnako to bol zrejme práve on, kto vlani po aprílovom Dni oslobodenia (Liberation Day) Trumpa presvedčil, nech si urobí s clami trojmesačnú prestávku, keď po zavedení vysokých ciel takmer na celý svet naraz padali americké akcie, dlhopisy aj dolár.

Výhodnejšie vývozy pre štáty nezaťažené clami

Pre českých (a rovnako aj slovenských) vývozcov do USA môžu byť Trumpove clá pre Grónsko aj dobrou správou, lebo by tieto štáty čelili až štyrikrát nižšiemu clu ako napríklad ich nemeckí konkurenti.

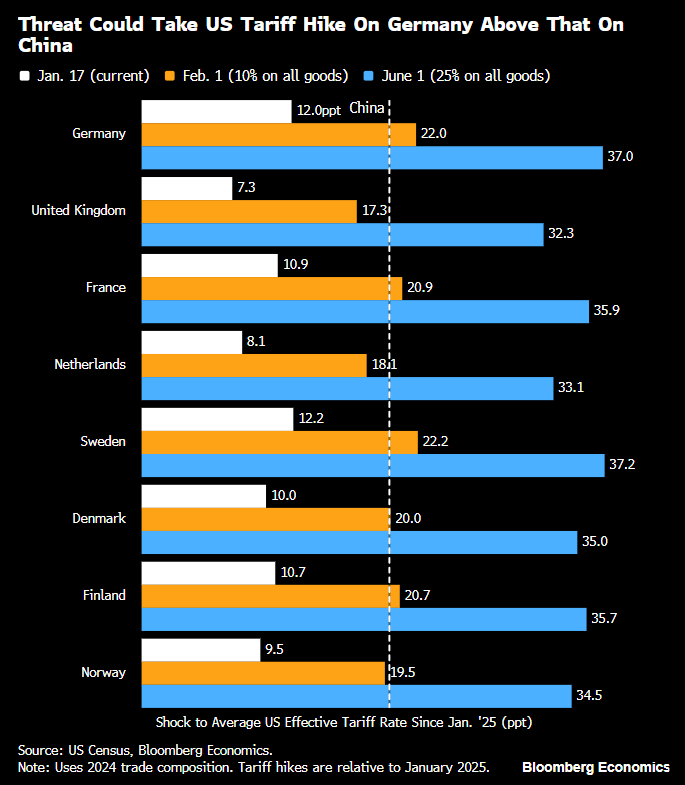

Celkový nárast ciel za Trumpovej vlády na dovoz z Nemecka a Francúzska môže byť už vo februári vyšší ako na dovoz z Číny.

Americký prezident Trump v nedeľu oznámil novú sadu ciel na osem európskych krajín, členov NATO, ktoré sa tento týždeň rozhodli vyslať do Grónska dokopy niekoľko desiatok vojakov. Ide o Nemecko, Francúzsko, Britániu, Holandsko, Dánsko, Švédsko, Fínsko a Nórsko. Trump plánuje clá vo výške desiatich percent zaviesť tento rok k 1. februáru a uplatňovať ich tak dlho, kým mu európske krajiny neumožnia Grónsko kompletne kúpiť. V júni je pripravený spomínané clo zvýšiť na 25 percent.

Ak Trump naplní svoju hrozbu a 1. februára desaťpercentné nové clo zavedie, bude to znamenať, že počas svojho druhého funkčného obdobia v Bielom dome zvýšil clo napríklad Nemecku či Francúzsku výraznejšie ako Číne. Napríklad desaťpercentné nové clo na nemecký vývoz do USA by znamenalo, že americkí importéri nemeckého tovaru odvedú do verejnej pokladnic USA v priemere o 22 percentuálnych bodov viac ako v januári 2025, tesne pred Trumpovým nástupom do Bieleho domu.

Za posledný rok Trump zvýšil clo na nemecký dovoz do USA priemerne o 12 percentuálnych bodov. Teraz by v rámci snahy získať Grónsko pre USA pridal ďalších desať percentuálnych bodov, takže jeho celkové zvýšenie cla na nemecký dovoz o 22 percentuálnych bodov by predbehlo jeho zvýšenie cla na dovoz z Číny, ktoré za posledných približne 12 mesiacov zodpovedá 20 percentuálnym bodom.

Podobná situácia by nastala aj v prípade niektorých ďalších krajín, ktoré sa rozhodli svojich vojakov do Grónska vyslať. Napríklad francúzsky vývoz do USA by mohol od 1. februára čeliť sadzbe zvýšenej počas Trumpovho druhého funkčného obdobia priemerne o 20,9 percentuálneho bodu. Priemerná efektívna sadzba zohľadňuje štruktúru exportu danej krajiny do USA, ako aj výnimky, ktoré sú na rôzne druhy takto exportovaného tovaru uplatnené, pretože napríklad oceľ alebo hliník majú svoje vlastné odvetvové sadzby.

Trumpove nové clá tak môžu, naopak, zvýšiť konkurencieschopnosť na americkom trhu vývozcov tých európskych krajín, ktoré novými clami zaťažené byť nemajú. Patria medzi ne aj Česko a Slovensko. Tie by potom od februára čelili približne polovičnému clu pri vývoze do USA ako uvedených osem krajín. Zo situácie by mohli ťažiť najmä Taliansko a Írsko, ktoré majú z krajín EÚ pomerne výrazné obchodné prepojenie s USA, a pritom sa na ne nové clá uplatniť nemajú.

Ešte výraznejší rozdiel medzi colnou sadzbou uplatňovanou na spomínaných osem krajín a tou uplatnenou na ďalšie európske krajiny by mohol nastať od júna. Ak dovtedy Spojené štáty Grónsko nezískajú a Trump skutočne svoju hrozbu naplní, clá na týchto osem krajín stúpnu o ďalších 25 percent. Napríklad celkové Trumpovo zvýšenie colnej sadzby na dovoz z Nemecka by potom predstavovalo 37 percentuálnych bodov. Clo na nemecký dovoz do USA by tak bolo približne štvornásobné v porovnaní s tým, akému čelia českí alebo slovenskí vývozcovia.

Stále však zostáva otázkou, či Trump nové clá skutočne zavedie.