V pondelok boli americké finančné trhy zatvorené pre štátny sviatok – spomienke na Martina Luthera Kinga. Je až ironické, že práve pri výročí muža, ktorý presadzoval dialóg a staval sa proti hrubej sile, Donald Trump výrazne vystupňoval svoje požiadavky na Grónsko.

Navyše hrozil clami každej krajine, ktorá mu v tom chcela brániť. Európske štáty, ktoré na tento ostrov poslali svojich vojakov, mali byť od 1. februára potrestané. Európa sa však zatiaľ, aspoň na verbálnej úrovni, nenechala zastrašiť a sľubovala Trumpovi odplatu.

Trump ako majster vyjednávania tieto momenty priamo vyhľadáva, stupňuje svoje vyhrážky a čaká, kam až starý kontinent zájde.

Reakcia trhov na grónske hrozby

Reakcia trhov na tieto dramatické momenty však na seba nenechala dlho čakať. Vyhliadka na druhú veľkú obchodnú vojnu trhy zneisťovala.

Navyše z ekonomického pohľadu americký prezident veľmi riskuje. Už aj preto, že minulý týždeň Čína rokovala s Kanadou o rozšírení obchodnej spolupráce a francúzsky prezident Emmanuel Macron v Davose prakticky vyzval Čínu, aby ešte viac obchodovala s Európou. Krajina draka si tieto ponuky určite nenechá ujsť.

Trhom je úplne jedno, ako tieto pytačky s Čínou dopadnú, pretože bezprostredným efektom je neistota a nepredvídateľnosť. A práve tieto faktory pôsobia na burzové trhy negatívne, nech sa v reálnej ekonomike deje čokoľvek.

Nepredvídateľnosť a strach z eskalácie medzi Európou a USA hnali po dlhšom čase burzové trhy do výpredajov na oboch stranách Atlantiku. Obchodná vojna je pritom oveľa pravdepodobnejšia ako klasický konvenčný konflikt. Vyhrážať sa vojenským stretom zo strany Európy nedáva zmysel, pretože drvivá väčšina armádnej výzbroje európskych krajín pochádza z USA, teda z krajiny, s ktorou by chceli viesť vojnu.

Tieto výzvy a špekulácie o vojenskom konflikte jednoducho nemajú oporu v realite. Obchodný konflikt je však niečo iné, pretože Spojené štáty už svoje clá zaviedli a Európa ich zatiaľ iba znáša. Žiadna výrazná odpoveď z jej strany zatiaľ neprišla.

Symbolické gesto a dlhopisový trh

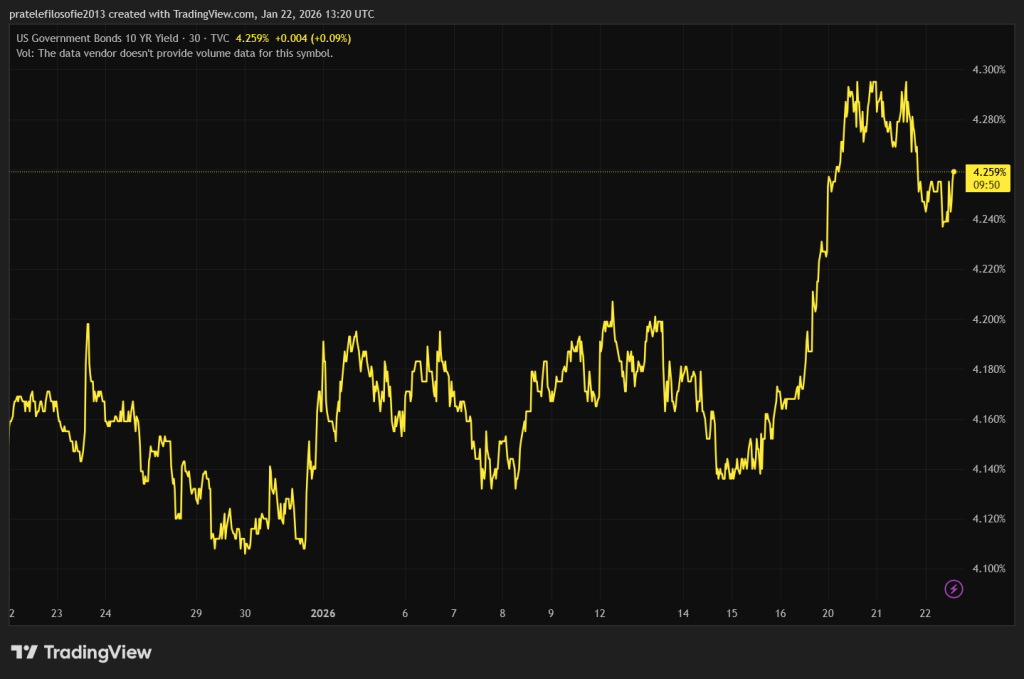

Možnú cestu ukázal až dánsky fond akademických pracovníkov AkademikerPension, ktorý sa rozhodol zbaviť amerických dlhopisov vo svojom portfóliu v hodnote 100 miliónov dolárov.

Tento predaj je síce iba kvapkou v dlhopisovom mori – denný objem zobchodovaných amerických dlhopisov je 900 miliárd dolárov, takže sa do ceny nemohol prepísať. Išlo však o symbolické gesto, ktoré donútilo investorov popremýšľať, čo by sa stalo, keby sa amerických dlhopisov začali zbavovať všetci investori.

Výnosy desaťročných dlhopisov preto začali rásť. Pre Trumpovu administratívu to bolo nepríjemné déjà vu: americké akcie sa prepadajú a výnosy na dlhopisoch rastú. Keby trhy fungovali štandardne, smer by bol opačný. Investori by sa z rizikových akcií snažili schovať do bezpečných amerických dlhopisov. Keď tento mechanizmus prestane fungovať, niečo je na trhoch zásadne zle.

Trump signál pochopil. V Davose predviedol svoj typický TACO [výraz predstavuje akronym slov Trump Always Chickens Out, čo vo voľnom preklade znamená Trump vždy cúvne, poznámka redakcie]. Zrazu o clách uvalených na Európu nikdy nehovoril, nikto si eskaláciu napätia okolo Grónska nepraje a všetko sa určite urovná. Wall Street vyhrala.

Americké indexy sa znovu zazelenali. Trumpova administratíva sa síce snažila rozptýliť tieto úvahy tvrdením, že za vývoj môže predovšetkým dianie v Japonsku. Áno, Japonsko dnes vytvára prehliadaný tlak na svetových trhoch, ale nikto nepochybuje o tom, že hlavnou hybnou silou zostáva šéf Bieleho domu a jeho účet na vlastnej sociálnej sieti. Trumpovou slabinou zostávajú finančné trhy, akciový aj dlhopisový.

Problém na akciovom trhu spočíva v tom, že všetci veľkí hráči majú nakúpené. S výnimkou Berkshire Hathaway a niekoľkých ďalších fondov je drvivá väčšina prostriedkov zainvestovaná. Pád americkej burzy by bol pre všetkých nešťastím.

Navyše reálne hrozí, že ak sa zopakuje niekoľko takých prepadov, aké sme zažili tento týždeň, investori raz zistia, že už nemajú prostriedky na to, aby trhy hnali nahor. A práve vtedy zažijeme výraznejšiu korekciu.

Japonsko a jeho vlastná brzda

Japonská premiérka Sanae Takaičiová urobila to, čo sľubovala, a rozpustila parlament. Krajina tak mieri k predčasným voľbám, ktoré sa uskutočnia 8. februára. Hlavným dôvodom je snaha posilniť jej mandát.

Chce pokračovať v uvoľnenej menovej politike, aby podporovala predovšetkým japonský export. To sa, samozrejme, páči tokijskej burze. Japonsko však desiatky rokov uplatňuje uvoľnenú menovú politiku a nahromadilo obrovský dlh. Premiérka tak ide proti prúdu.

Namiesto riešenia inflácie a znižovania dlhu sa vydáva opačným smerom. Japonská centrálna banka síce nedávno sadzby zvýšila, aby tlmila infláciu, ale zároveň dala najavo, že menová politika stále nie je dostatočne reštriktívna. Rozumné by bolo zamerať sa na infláciu a znižovanie dlhu.

Premiérku však v jej pláne nič nezastaví. Do predčasných volieb ide s programom, ktorý navrhuje zníženie dane z potravín. Tým sa rozpočet pripraví o ďalšie príjmy. Keď je krajina silne zadlžená, mala by sa usilovať o presný opak. Táto radikálna snaha konať a zároveň ignorovať problematiku dlhu nakoniec vystrašila aj japonský akciový trh, ktorý doteraz kroky premiérky kvitoval.

Uvidíme, či zafunguje, podobne ako pri Trumpovi, brzda v podobe dlhopisového trhu. Výnosy japonských desaťročných dlhopisov vystrelili až na 2,38 percenta. To je už veľmi zaujímavý výnos. Ešte síce nepokryje aktuálnu infláciu, ale pokiaľ trend vydrží, japonské dlhopisy sa stanú postupne atraktívnejšími.

A to je presne riziko, o ktorom hovorí aj Trumpova administratíva: Japonci už nebudú musieť kupovať americké dlhopisy, aby investovali svoje peniaze bezpečne a s relatívne vysokým výnosom.

Rastúce výnosy japonských dlhopisov majú však aj odvrátenú stránku pre samotné Japonsko. Vzhľadom na obrovské zadlženie sa aj malý nárast výnosov veľmi negatívne premietne do štátneho rozpočtu.

Ako bude Japonsko splácať svoje obrovské dlhy? A keď k japonskému dlhu pripočítame ešte ten americký, nikoho nemôže prekvapiť, že tento týždeň výrazne posilňovalo zlato aj striebro. Zlatu už chýba len veľmi málo, aby prekonalo psychologickú hranicu 5-tisíc dolárov za trójsku uncu.