Všeobecná nečitateľnosť na trhoch pokračuje. Pripomínajú chaotický pohyb, v ktorom nie je možné nájsť jednotný smer. Nejde o to, že by situácia bola šialená, ale samotné ukazovatele, ktoré ju majú merať, sú nefunkčné. Jedným z takýchto pevných ukazovateľov investičných nálad bola cena zlata.

Ak sa však pozrieme na jej posledný päťdňový pohyb, zistíme, že zaznamenala výkyvy až o 4,29 percenta. To je menej ako koncom januára, keď volatilita zlata dosiahla 20 percent.

Kde je teda problém? Upokojilo sa zlato? Na túto otázku musíme odpovedať záporne, pretože pohyb tejto komodity nastal bez akýchkoľvek správ. Naopak, zdá sa, že fundamentálne prostredie zostalo nezmenené.

A práve to je podstatné. Trhy dnes nereagujú na nové informácie, ale na vlastnú neistotu. Cena zlata sa nehýbe preto, že by investori dostali nový impulz, ale preto, že hľadajú referenčný bod v prostredí, v ktorom tradičné vzťahy medzi infláciou, úrokovými sadzbami a rizikom zlyhávajú.

Zlato už nie je len bezpečným prístavom, ale stáva sa lakmusovým papierikom dôvery v samotný systém. Keď teda vidíme prudké pohyby bez zjavnej príčiny, nie je to znakom pokoja, ale skôr absencie kotvy. Trh nie je pokojný. Trh je dezorientovaný.

A dezorientovaný trh je oveľa zraniteľnejší ako trh, ktorý reaguje na zlé správy. Pretože tam, kde chýba príbeh, nastupuje volatilita.

Americká hádanka: rast bez inflácie?

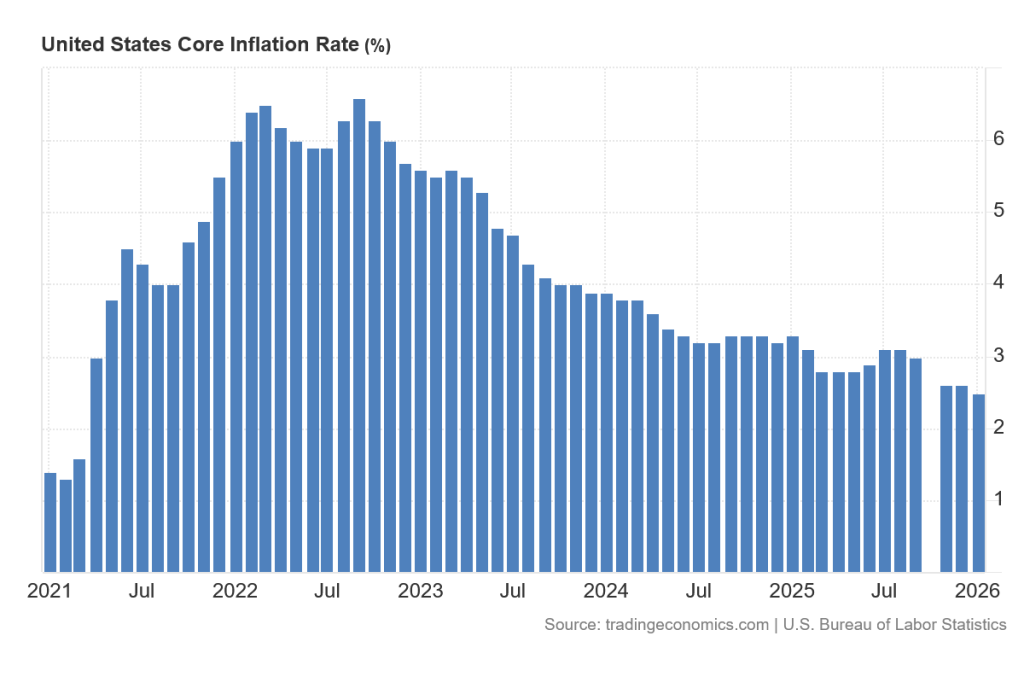

Absenciu príbehu potvrdili údaje o inflácii v USA za január 2026, ktoré sme sa dozvedeli koncom týždňa. Celková inflácia za január klesla na 2,4 percenta. Dvojpercentný inflačný cieľ je na dosah. Jadrová inflácia bez potravín a energií klesla na 2,5 percenta, čo je najnižšia hodnota od apríla 2021, keď sa začali inflačné problémy spôsobené zastavením hospodárskeho rastu počas covidu.

Napokon aj inflácia v Spojených štátoch nabrala dobrý smer. Zdalo by sa, že trhy si môžu vydýchnuť, ale opak bol pravdou.

Prvé zaváhanie nastáva v otázke, čo sa vlastne stane ďalej. Na prvý pohľad sa to zdá byť neuveriteľné. Jeromeovi Powellovi sa podarilo mäkko pristáť, hoci americký prezident Donald Trump mu do jeho liečebnej kúry hodil vidly zavedením ciel.

Tie nespôsobili žiadnu hospodársku katastrofu. Lenže ešte nedávno nositelia Nobelovej ceny Paul Krugman a Joseph Stiglitz varovali, že Trumpove clá povedú k inflačnej špirále a hospodárskemu rozvratu; skutočnosť zatiaľ vyzerá podstatne menej apokalypticky.

Tí, ktorí sa riadili ich predpoveďami, to teraz môžu ľutovať. Táto skutočnosť, že sa vlastne nič také nestalo, len zvyšuje napätie na trhoch, keďže sa čoraz viac potvrdzuje, že nikto nič nevie.

Druhá komplikácia je celkový pohľad na ekonomickú realitu USA. Donald Trump predpokladá, že HDP USA vzrastie o 15 percent. Neuviedol však časové obdobie, dokedy, či tento rok, alebo do konca svojho funkčného obdobia.

V každom prípade to však znamená, že ak má americký prezident pravdu, USA čaká bezprecedentný rast. Rast HDP však zvyčajne sprevádzajú inflačné tlaky a zníženie nezamestnanosti. Zatiaľ však vidíme, že inflácia klesá a klesá aj nezamestnanosť.

Podobne aj súčasný rast HDP v režime vysokých úrokových sadzieb vyvoláva otázku, ako je možné, že keď je ekonomika USA na diéte, tak veľmi rastie. Zníženie sadzieb môže viesť k prehriatiu americkej ekonomiky.

Tieto otázky zase vedú len k poznaniu, že nikto nič nevie. Iba to, že Powell do konca svojho funkčného obdobia sadzby pravdepodobne nezníži. Kevin Warsh bude musieť predovšetkým poskytnúť trhom novú víziu menovej politiky. A to vzhľadom na uvedené protichodné makroekonomické údaje nebude ľahká úloha.

Demokratizácia a hrozba umelej inteligencie

Neistota však nepochádza len z makroekonomického či komoditného vývoja, ale aj z umelej inteligencie. Už druhý týždeň pokračuje na trhoch panika v súvislosti so softvérovými službami. Po modeli AI ponúkajúcom právne služby sú teraz na rade tie finančné.

Hlavným spúšťačom bolo predstavenie nového nástroja Hazel AI od technologickej platformy Altruist. Tento nástroj sa zameriava na automatizáciu komplexného daňového plánovania, optimalizáciu daňových strát a analýzu finančných dokumentov, teda činností, za ktoré si tradiční poradcovia účtujú vysoké poplatky.

Jazykové modely zmenia aj prístup k investovaniu vo všeobecnosti, najmä v prospech retailových investorov.

Samozrejme, najväčšie finančné inštitúcie už desaťročia disponujú vlastnými nástrojmi podobnými umelej inteligencii na analýzu hospodárskych výsledkov spoločností, ich tlačových konferencií a iných správ. Teraz si však každý investor môže toto obrovské množstvo údajov spracovať sám doslova za niekoľko sekúnd. A nemusí pritom vedieť ani slovo po anglicky.

Investovanie sa tak výrazne zdemokratizuje. Celá činnosť finančnej analýzy sa zmení. Neznamená to, že tieto firmy zajtra zaniknú, ale vznikne veľký tlak na marže a na získavanie a udržanie klientov. A keďže trhy hľadia predovšetkým do budúcnosti, výpredaje už dnes zasiahli niektoré firmy.

Jeden príklad za všetky: akcie spoločnosti Charles Schwab oslabili o viac ako sedem percent. Táto spoločnosť nepatrí medzi menšie firmy, pred poklesom ceny patrila medzi 100 najväčších firiem s akciovým kapitálom na svete. Hodnota spoločnosti v súčasnosti presahuje 170 miliárd dolárov.

Umelá inteligencia sa netýka len malých alebo stredných podnikov, ale ohrozuje aj veľké piliere svetového hospodárstva. Tento jej vzostup sa však preniesol aj do iného odvetvia, v ktorom by sme ho očakávali menej. Investori začali húfne opúšťať REIT, teda investičné fondy zamerané na nehnuteľnosti, akoby kancelárske budovy, dátové centrá alebo logistické parky boli zrazu prežitkom minulosti.

Vyzerá to tak, že trh si začal klásť nepríjemnú otázku: ak umelá inteligencia zvyšuje produktivitu a mení spôsob práce, o koľko menej fyzických priestorov bude vlastne potrebných?

Zdá sa teda, že nástup AI je nevyhnutný. Kde je teda problém, ak túto investičnú tézu prijmeme? Problém dnes spočíva v tom, že logicky by nástup AI mal viesť k víťazstvu firiem „veľkolepej sedmičky“ na čele so spoločnosťou Nvidia, ktoré boli motorom rastu v predchádzajúcom roku.

Keď sa však pozrieme na trh, vidíme, že tieto akcie „veľkolepej sedmičky“ sú zatiaľ najhoršou investíciou na rok 2026. Microsoft je jednoznačne v medveďom trende. To je v posledných rokoch bezprecedentné. Ak bude výpredaj akcií spoločnosti Amazon pokračovať aj tento týždeň, spoločnosť Amazon bude tiež v medveďom trende.

Obchodníci veľmi dobre vedia, že trend je verným priateľom investora. Teraz sme prvýkrát svedkami toho, že cenový výhľad týchto spoločností je negatívny.

Dlhodobý medvedí trend sa pri Microsofte potvrdil. Hlavná podpora je na úrovni 350 dolárov za akciu.

K akciám spoločností Amazon a Microsoft sa minulý týždeň pridal 5-percentný pokles akcií spoločnosti Apple. Hlavným dôvodom sú technické problémy pri vývoji novej generácie Siri s umelou inteligenciou.

Revolúcia, ktorá mala potvrdiť neotrasiteľnú dominanciu technologických gigantov, sa mení na skúšku ich zraniteľnosti a prvýkrát po rokoch trh naznačuje, že ani víťazi éry umelej inteligencie nemajú budúcnosť vopred predplatenú.