Nie každého sa však táto lehota týka. Daňovníci majú možnosť si čas na spracovanie svojich príjmov a výdavkov predĺžiť, štandardne do konca júna, po splnení konkrétnych podmienok až do konca septembra.

Štandard sa už v úvode februára venoval ročným zúčtovaniam, aktuálne prináša odpovede na otázky, kto priznanie podávať musí, kto môže, lebo sa mu to oplatí, a ako si predĺžiť lehotu, ak to daňovník do konca marca nestíha.

Treba mať na pamäti, že nepodanie priznania v lehote je správnym deliktom. Pokuta sa môže pohybovať od 30 do 16-tisíc eur, hoci pri prvom porušení zákon umožňuje uplatniť inštitút takzvanej druhej šance.

Kto musí podať daňové priznanie

Základné pravidlo vychádza zo zákona o dani z príjmov. Daňové priznanie podáva každá fyzická alebo právnická osoba, ktorej to ukladá zákon alebo ktorú na podanie vyzve správca dane. Ak daňový úrad zašle výzvu, priznanie je potrebné podať aj vtedy, keď by inak povinnosť nevznikla.

U právnických osôb, teda spoločností založených na podnikanie, je nutné daňové priznanie podať vždy. A to aj v prípade, že počas roka nepodnikali alebo nedosiahli žiadne príjmy. Inak povedané, týka sa to aj eseročiek bez obratu, výnimky platia len pre niektorých subjekty – napríklad pre občianske združenia, ak neboli založené na podnikanie a splnia zákonom stanovené podmienky.

Svoju činnosť potrebujú, samozrejme, zdokumentovať aj zahraničné právnické osoby, ktoré dosahujú príjmy zo zdrojov na Slovensku a daň sa z nich nevyberá zrážkou, prípadne sa zrazená daň považuje za preddavok.

Inak je to u takzvaných fyzických osôb, zamestnancov, ale aj malých či stredných podnikateľov. Pre nich je zásadné číslo 2 876,90 eura. Ak totiž vlani zarobili viac, sú povinní daňové priznanie podať. Povinnosť vzniká aj vtedy, ak síce túto hranicu neprekročili, ale vykazujú daňovú stratu.

Ako už Štandard v úvode kalendárneho mesiaca pripomenul, situácia je pri zamestnancoch iná. Ak mali v roku 2025 výlučne príjmy zo závislej činnosti na Slovensku, mohli do 16. februára požiadať zamestnávateľa o takzvané ročné zúčtovanie dane, a teda daňové priznanie podávať nemusia. V opačnom prípade si ho budú musieť vyriešiť vo vlastnej réžii.

Výhodou je, že tak urobia na základe potvrdenia, ktoré im o ich príjmoch, zaplatených odvodoch, preddavkoch na dane či uplatňovaní bonusov vystaví zamestnávateľ. Na stránke finančnej správy si stiahnu a vytlačia tlačivá, ktoré vyplnia, podpíšu a odnesú na najbližší daňový úrad, pracovisko podateľne. To isté platí aj pre prenajímateľov.

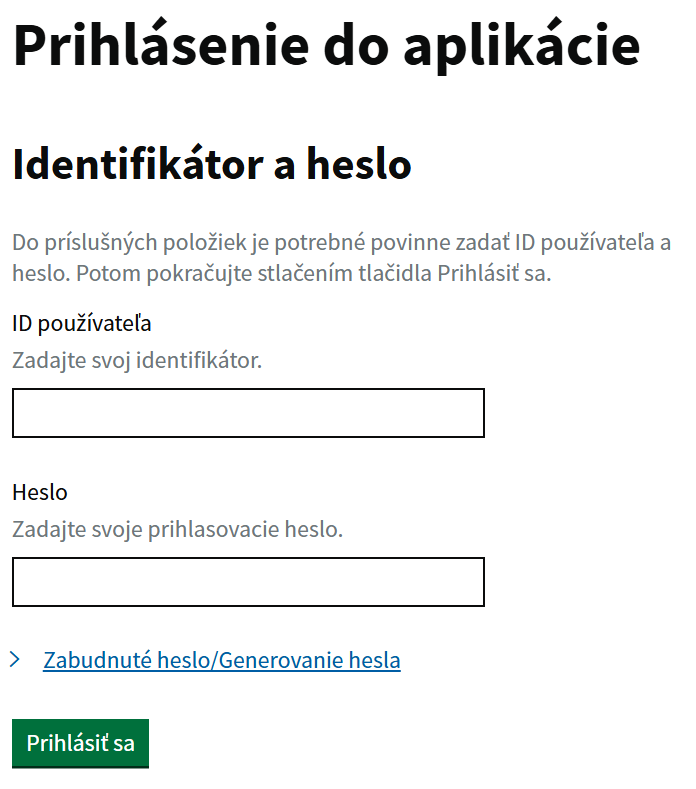

Inak to však majú podnikatelia, čiže fyzické osoby registrované na daň z príjmov. Tí totiž musia komunikovať s finančnou správou povinne elektronicky. Je nevyhnutné, aby si zriadili svoje prístupy, inak povedané, zaregistrovali sa.

Proces registrácie používateľa sa realizuje na webovom sídle finančnej správy. Elektronický formulár obsahuje predovšetkým identifikačné údaje o budúcom autorizovanom používateľovi, ako sú meno, priezvisko, rodné číslo, ale aj e-mailová adresa.

Okrem toho je potrebné zadať aj heslo a osobný identifikačný kód (ľubovoľná kombinácia znakov), ktorých znenie si zvolí každý sám. Následne stačí stlačiť tlačidlo „registrovať“. Ak ste však už zvyknutí využívať portál slovensko.sk, pokračujte na tento odkaz.

Buď sa teda budete po pridelení prístupov prihlasovať s prideleným ID používateľa a heslom, alebo cez spomínaný portál.

Kedy sa oplatí podať priznanie dobrovoľne

Aj ten, kto zákonnú hranicu 2 876,90 eura neprekročil, môže podať daňové priznanie dobrovoľne. Mal by to urobiť každý, kto očakáva daňový preplatok. Ten vzniká, keď zaplatené preddavky počas roka prevýšia výslednú daň.

Týka sa to hlavne študentov, ale na prilepšenie k dôchodku si často siahnu aj dôchodcovia alebo ľudia, ktorí pracovali len časť roka. Ak im boli z príjmu zrážané preddavky a výsledná daň je nižšia alebo nulová, štát im rozdiel vráti. Daňový úrad vracia preplatok, ak presiahne päť eur.

Preplatok môže vzniknúť aj uplatnením nezdaniteľných častí základu dane alebo daňových bonusov. V takom prípade môže byť podanie priznania pre daňovníka skutočne výhodné.

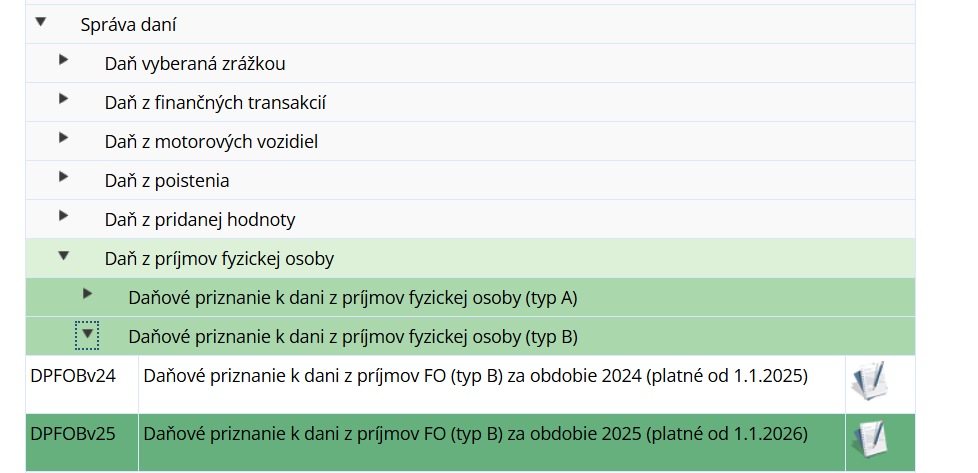

Aké tlačivo použiť

Právnické osoby používajú jednotné tlačivo daňového priznania k dani z príjmov právnickej osoby. Fyzické osoby si vyberajú medzi dvoma typmi:

- Typ A je určený pre daňovníka, ktorý mal v roku 2025 iba príjmy zo závislej činnosti (zamestnanie, dohody).

- Typ B podáva ten, kto mal aj iné príjmy – napríklad z podnikania, prenájmu, kapitálového majetku alebo iné zdaniteľné príjmy.

Vždy je potrebné použiť aktuálne tlačivá pre zdaňovacie obdobie roka 2025. Tie, samozrejme, nájdete po prihlásení na portál finančnej správy v sekcii s názvom Katalógy / Katalóg služieb. Nižšie nájdete sekciu Správa daní, vyberiete príslušnú daň a rozkliknete ju.

Lehota na podanie a možnosť odkladu

Základná lehota na podanie daňového priznania sú tri kalendárne mesiace po skončení zdaňovacieho obdobia. Vo väčšine prípadov ním je kalendárny rok.

Ak je zdaňovacím obdobím kalendárny rok 2025, priznanie nestačí do 31. marca 2026 iba podať, musíte do tohto termínu daň aj zaplatiť. Tento termín sa týka väčšiny fyzických aj právnických osôb.

Pri hospodárskom roku sa lehota počíta individuálne. Ak sa napríklad účtovné obdobie skončí 30. júna 2026, priznanie sa podáva do 30. septembra 2026.

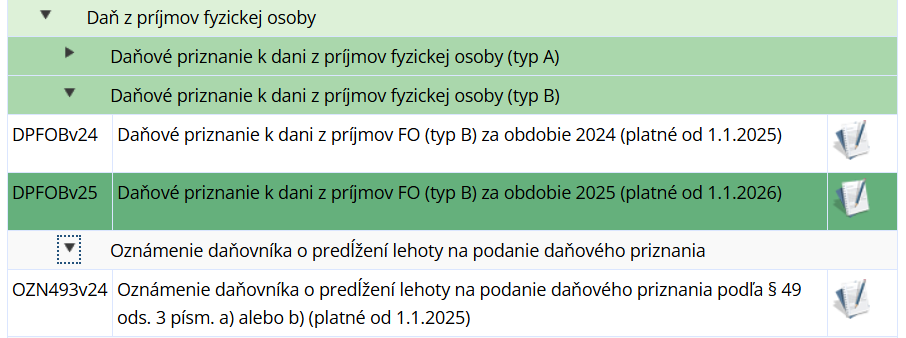

Lehotu si možno predĺžiť oznámením podaným najneskôr do 31. marca 2026:

- najviac o tri celé kalendárne mesiace (do 30. júna 2026),

- najviac o šesť mesiacov (do 30. septembra 2026), ak mal daňovník aj príjmy zo zahraničia.

Daňovník v konkurze si takto lehotu predĺžiť nemôže. Musí požiadať správcu dane, ktorý môže lehotu predĺžiť najviac o tri mesiace. Postup je jednoduchý, žiadosť je dostupná po prihlásení na portál v tej istej sekcii:

Kedy zaplatiť daň a kam ju uhradiť

Daň je splatná v lehote na podanie daňového priznania – teda spravidla do 31. marca 2026, prípadne do uplynutia predĺženej lehoty.

Ak fyzická osoba podáva priznanie prvýkrát a oznámenie o osobnom účte daňovníka jej bolo doručené až po lehote, daň je splatná do ôsmich dní od doručenia oznámenia.

Pri úhrade sa používa osobné číslo účtu daňovníka (OÚD), ktoré prideľuje finančná správa. Účty sa rozlišujú podľa typu daňovníka (právnická osoba so sídlom v SR alebo v zahraničí, fyzická osoba rezident či nerezident). Variabilný symbol pre daň z príjmov za rok 2025 je 1700992025.

Pri bezhotovostnej platbe je rozhodujúci deň odpísania sumy z účtu. Pri platbe v hotovosti deň prijatia platby poštou.

Daň fyzickej osoby sa nevyrubí a neplatí, ak nepresiahne 17 eur. Daň na úhradu sa neplatí ani vtedy, ak nepresiahne päť eur.

Detailný popis, ako zaplatiť daň, nájdete priamo na portáli.

Opravné a dodatočné priznanie

Ak daňovník zistí chybu ešte pred uplynutím lehoty, môže podať opravné daňové priznanie – aj opakovane. Správca dane prihliada na posledné podané priznanie.

Ak chybu odhalí až po lehote a daň má byť vyššia alebo daňová strata nižšia, je povinný podať dodatočné daňové priznanie, a to najneskôr do konca mesiaca nasledujúceho po mesiaci, v ktorom chybu zistil. Ak má byť daň nižšia, ide o právo, nie povinnosť.

Inak povedané, ak ste štátu zaplatili viac a nechce sa vám to riešiť, nemusíte opravné priznanie podávať.

Kým pre niekoho znamená daňové priznanie povinnosť, ktorej sa nemožno vyhnúť, pre iného je to príležitosť získať späť časť zaplatených preddavkov. Rozhodujúce je sledovať lehoty. Vo väčšine prípadov jeho vyplnenie zvládne daňovník aj sám, čomu bude venovaný nasledujúci diel daňového seriálu.