Na prvý pohľad sa to môže zdať veľmi paradoxné. Japonsko sa pravidelne umiestňuje na prvom mieste v pomere dlhu k HDP. Vzhľadom na to, že japonské HDP je štvrté najväčšie na svete, je tento dlh naozaj masívny.

Zadlženie krajiny vychádzajúceho slnka dosiahne v roku 2025 v pomere k HDP 232 percent. Pri pohľade na toto číslo sa môžeme pýtať, ako je možné, že krajina ešte neskrachovala. Všeobecne sa za „červenú líniu“, za ktorou sa dlh stáva neriadenou snehovou guľou, považuje hranica 130 percent. Čokoľvek nad touto úrovňou znamená, že náraz ekonomiky danej krajiny je na dohľad.

Nezabudnuteľnou pripomienkou je grécka dlhová kríza, ktorá sa musela vyriešiť masívnymi škrtmi. Ako je teda možné, že Japonsko nečakal podobný osud ako Grécko?

Verejné tajomstvo japonského dlhu

Ktokoľvek sa o problematiku japonského dlhu zaujímal podrobnejšie než len zbežným pohľadom do tabuľky porovnávajúcej poradie krajín, dospel k záveru, že japonské zadlženie vykazuje veľké špecifiká. Japonský dlh držia primárne domáce inštitúcie a občania.

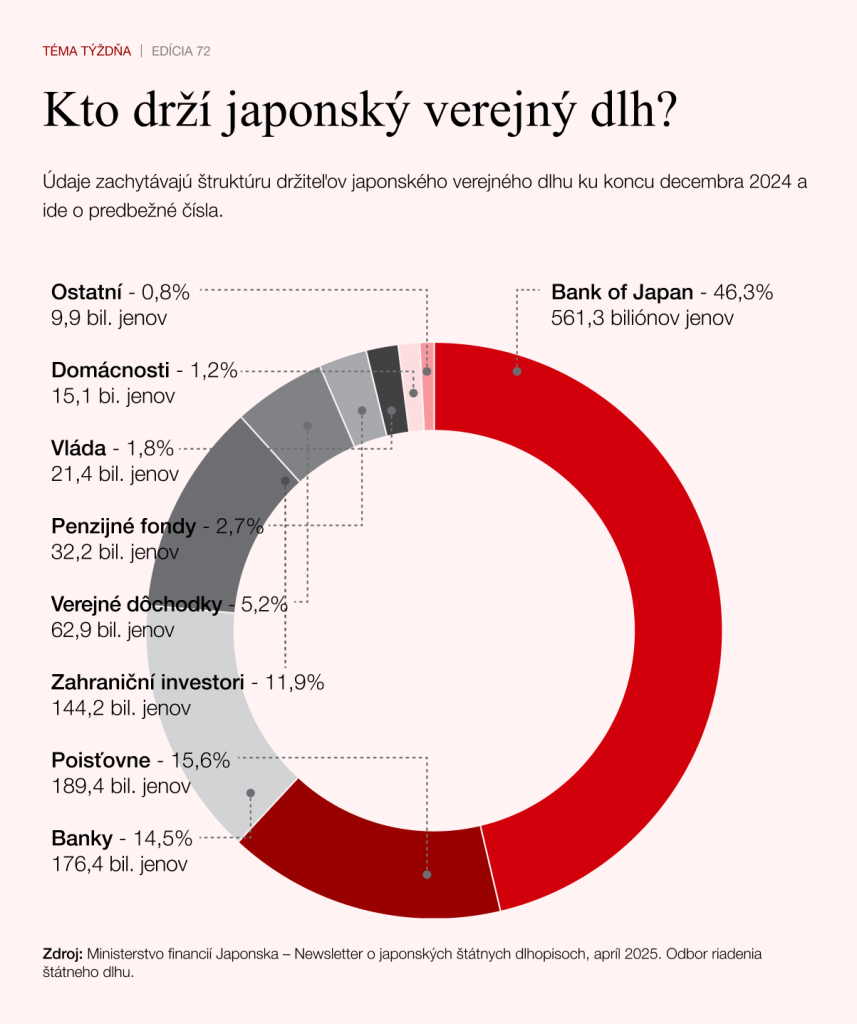

Podľa posledných údajov vlastní japonská centrálna banka cez 46,3 percenta dlhu. Ďalších 41 percent držia japonské banky a dôchodkové fondy, táto časť dlhu spadá predovšetkým na vrub japonských občanov. Iba 11,9 percenta dlhu krajiny držia zahraniční investori. Tento údaj je v otázke udržateľnosti úplne rozhodujúci.

Situáciu je možné vysvetliť na jednoduchom príklade. Aj pre bežného občana je veľký rozdiel, či si požičia peniaze na byt od svojho bohatého strýka alebo od banky. V prípade pôžičky od strýka dlh síce existuje, ale rodina navonok nič nedlhuje. Ak nastane problém, nič zásadné sa nedeje.

Strýko pravdepodobne nebude chcieť, aby ste byt predali, pokiaľ mu dlh nebudete môcť splácať napríklad z dôvodu choroby. Banka však môže byť vo svojich požiadavkách nekompromisná. To je podstatný rozdiel medzi Gréckom a Japonskom. V prípade Grécka držali štátny dlh zo 70 percent zahraniční investori.

Ak k tomu pripočítame fakt, že japonské devízové rezervy dosahujú 1,2 až 1,3 bilióna dolárov, čo viac-menej zodpovedá štátnemu dlhu držanému zahraničnými veriteľmi, zistíme, že Japonsko môže týchto veriteľov kedykoľvek vyplatiť. Je to solventný klient, ktorému všetci stále radi požičajú.

To vysvetľuje, prečo japonská dlhová kríza nie je urgentného typu a prečo sa Japonci nemusia báť, že v ich krajine prevezme kontrolu Medzinárodný menový fond, aby dohliadol na splatenie záväzkov. Japonsko má relatívne dosť času a riešenie krízy má vo svojich rukách. O tom, ako túto tikajúcu bombu vyriešiť, sa musia dohovoriť predovšetkým medzi sebou.

Koniec éry lacných peňazí

Stratégia riešenia obrovského japonského dlhu bola roky postavená na jednoduchom predpoklade, že si štát bude vďaka uvoľnenej menovej politike požičiavať za takmer nulové úroky. Kalkulácia sa spoliehala na to, že aj keď bude hospodársky rast slabý, stále bude vyšší ako úroky, ktoré štát platí zo svojich dlhopisov. Týmto mechanizmom sa mal dlh v pomere k veľkosti ekonomiky pomaly, ale isto „rozpúšťať“. Keďže Japonsko dlhuje peniaze prevažne samo sebe, nebolo pod tlakom nervóznych zahraničných veriteľov. Dlho sa tak zdalo, že čas hrá pre Tokio a problém sa v ďalekej budúcnosti vyrieši nejako sám od seba.

Rovnako ako zvyšok sveta, aj Japonsko sa po odznení pandémie muselo postaviť inflačnej vlne. Hoci nedosiahla také drastické hodnoty ako v strednej Európe, pre krajinu po desaťročia zvyknutú na defláciu predstavujú aj štyri inflačné percentá šok. O to viac, že starnúca populácia by mala prirodzene pôsobiť skôr dezinflačne.

Centrálna banka nemala na výber a musela začať konať. Japonsko sa tak definitívne rozlúčilo s politikou záporných úrokových sadzieb. Hoci je uťahovanie menovej politiky od februára 2024 extrémne opatrné a po dvoch rokoch sa základná sadzba vyšplhala až na 0,75 percenta, pre výrazne zadlženú ekonomiku je to ako poliatie studenou vodou.

Japonský dlh je tak razom opäť témou číslo jeden. Centrálna banka sa ocitla v kliešťach, pretože potrebuje skrotiť infláciu, ale nemôže zdvíhať sadzby rýchlo, keďže by tým neúmerne predražila obsluhu štátneho dlhu a ohrozila stabilitu verejných financií.

Nahrubo sa dá odhadnúť, že zvýšenie úrokových sadzieb o jeden percentuálny bod by japonský štátny rozpočet v horizonte troch rokov zaťažilo o 3,6 bilióna jenov, teda zhruba 22 miliárd eur ročne. To by znamenalo automatické škrty vo výdavkoch a zvýšenie daní.

Vabank premiérky

Lenže to je názor, ktorý nezastáva premiérka Takaičiová. Podľa nej nie je čas brzdiť a Japonsko potrebuje ešte agresívnejšiu menovú politiku ako doteraz. Mimochodom, japonská predsedníčka vlády vo svojej kampani sľúbila zníženie dane na potraviny, čo je krok, ktorý ide priamo v rozpore s logikou šetrenia.

Navyše má veľmi silný mandát, takže sa môže len ťažko vyhovárať na nedostatočnú podporu pre svoje kroky v oblasti daní a štátnych financií. Väčšina investorov a komentátorov tak očakáva, že premiérka bude mať s centrálnou bankou stret v prístupe k riešeniu dlhu. Málokto pritom verí, že by mohla tento súboj s dlhovou realitou vyhrať.

Tu sa ponúka zaujímavý priestor na špekuláciu. Premiérka Takaičiová nie je vôbec hlúpa ani naivná. Ako prvý svetový líder totiž možno pochopila krutú pravdu, že japonský dlh je v súčasnej podobe nesplatiteľný. Žiadne škrty, žiadne dane ani uťahovanie opaskov na tom nič nezmenia.

Matematika demografie a zloženého úročenia je neúprosná. Logika je to však mrazivá: ak loď naberá vodu a nemožno ju utesniť, prečo nútiť pasažierov vylievať ju kávovými lyžičkami?

Namiesto brzdenia tak premiérka šliape na plyn. Využíva to, že Japonsko sa dlho považovalo za vzorného žiaka, u ktorého by sa podobná vzbura nikdy nepredpokladala. Takaičiová možno pochopila, že dlh sa už nerieši splácaním, ale časom, a že Japonsko si tých pár posledných rokov „manévrovacieho priestoru“ chce užiť naplno.

Buď sa jej podarí naštartovať ekonomiku a krajina po prvej dlhovej búrke prekvapivo rýchlo vstane, alebo sa jej situácia vymkne z rúk a úroky ju doženú skôr, ako stihne cúvnuť. V tej chvíli už nepôjde len o Japonsko. Pokiaľ sa potopí, stiahne so sebou aj zvyšok sveta. A potom sa ukáže, že roky márneho škrtania výdavkov aj tak nič nezachránili.