Ešte pred tým, než toto rozhodnutie padlo, publikoval newyorský Fed štúdiu, v ktorej odhadol, že takmer 90 percent nákladov na nové clá, ktoré zaviedla administratíva Donalda Trumpa v roku 2025, znášajú americkí spotrebitelia a firmy v podobe vyšších cien a nižších ziskových marží.

Inak povedané, zavedenie ciel zaplatili predovšetkým bežní Američania a americké podniky. Tento záver je veľmi dôležitý, pretože nám umožnil odhadnúť, ako sa americký najvyšší súd nakoniec rozhodne.

Clá navyše prispievajú k tomu, že americká inflácia zostáva stále silne nad dvomi percentami. To v konečnom dôsledku komplikuje cestu americkej centrálnej banky k nižším úrokovým sadzbám.

Z určitého uhla pohľadu pôsobí Trumpova pozícia komicky. Na jednej strane zaviedol clá, ktoré držia infláciu nad inflačným cieľom, a zároveň sa hlasno dožaduje zníženia sadzieb, ako keby bolo možné hasiť požiar benzínom a potom sa čudovať, že oheň neustupuje.

Najhoršia akademická práca?

So závermi štúdie Biely dom, samozrejme, nesúhlasil. Predseda Trumpovej Národnej rady ekonomických poradcov Kevin Hassett uviedol, že metodika výskumu je chybná, a podľa vzoru Donalda Trumpa prihodil aj invektívy. Štúdiu označil za „najhoršiu akademickú prácu, akú kedy videl“, a dodal, že by takáto analýza „neprešla ani v prvom semestri ekonómie“.

Zároveň vyzval, aby boli autori disciplinárne potrestaní. Keď sa zbavíme tejto kvetnatej kritiky, jadro sporu spočívalo v tom, že podľa Hassetta autori neuvažujú o pozitívach zavedenia ciel. Tie majú obnoviť domácu americkú produkciu, čo si vyžiada ešte veľa času.

Obhajoba Bieleho domu je veľmi dôležitá na to, aby sme pochopili, prečo je rozhodnutie najvyššieho súdu pre Trumpovu administratívu taký problém a prečo prezident musel clá obratom znovu zaviesť. Zrušenie ciel by totiž znamenalo, že by nedošlo k tejto pozitívnej časti Trumpovho programu.

Nebolo by to tak len technickou korekciou obchodnej politiky, ale faktickým priznaním, že celý priemyselný obrat, na ktorom bola politická investícia postavená, sa odkladá na neurčito.

Ústavné limity prezidentskej moci

Už táto predohra nám dáva pochopiť, akou veľkou bombou bolo piatkové zrušenie ciel americkým najvyšším súdom. Šesť sudcov z deviatich sa rozhodlo pre ich zrušenie. Hlasovanie nebolo jednomyseľné, lebo traja konzervatívni sudcovia sa postavili na stranu prezidenta. Proti Trumpovi však hlasovali aj dvaja ním vymenovaní sudcovia, čo jasne ukazuje limity prezidentovho vplyvu.

Jadro argumentácie bolo založené na tom, že zákon o medzinárodných mimoriadnych ekonomických právomociach (IEEPA) z roku 1977, určený na riešenie výnimočných stavov, nemôže slúžiť na jednostranné zavádzanie bežnej obchodnej politiky. Ako vyplynulo zo štúdie Fedu, zavedenie ciel zaplatili predovšetkým sami Američania. Z ústavného hľadiska tak išlo o novú formu dane, ktorú môže schváliť jedine Kongres.

Najvyšší súd zároveň nepovedal, že americký prezident nemôže uvaliť clá, ale len to, že to nemôže urobiť podľa tohto konkrétneho zákona. To, samozrejme, ihneď využil Donald Trump, ktorý sľúbil, že tentoraz zvýši clá na 15 percent, ale s využitím inej legislatívy.

Dá sa predpokladať, že aj toto rozhodnutie bude napadnuté na súde. Rovnako sa špekuluje o tom, že by firmy mohli eventuálne požadovať vrátenie zaplatených ciel. Zrátané a podčiarknuté: rozhodnutie najvyššieho súdu a následná reakcia Donalda Trumpa zvýšili na trhu neistotu. A neistota nikdy nie je dobrá pre trhy.

Trhy zatiaľ nevedia, ako si s celou situáciou počať. Bezprostredne po verdikte dokonca rástli. Niektorí investori to považujú za nádej, že by sa svet mohol vrátiť do normálu, teda do čias pred zavedením ciel. To sa však len tak nestane, pretože na tom stojí celá Trumpova politika. Na druhej strane sa však ukázalo, že americký prezident nemôže vládnuť neobmedzene a tamojšie inštitúcie stále fungujú nezávisle.

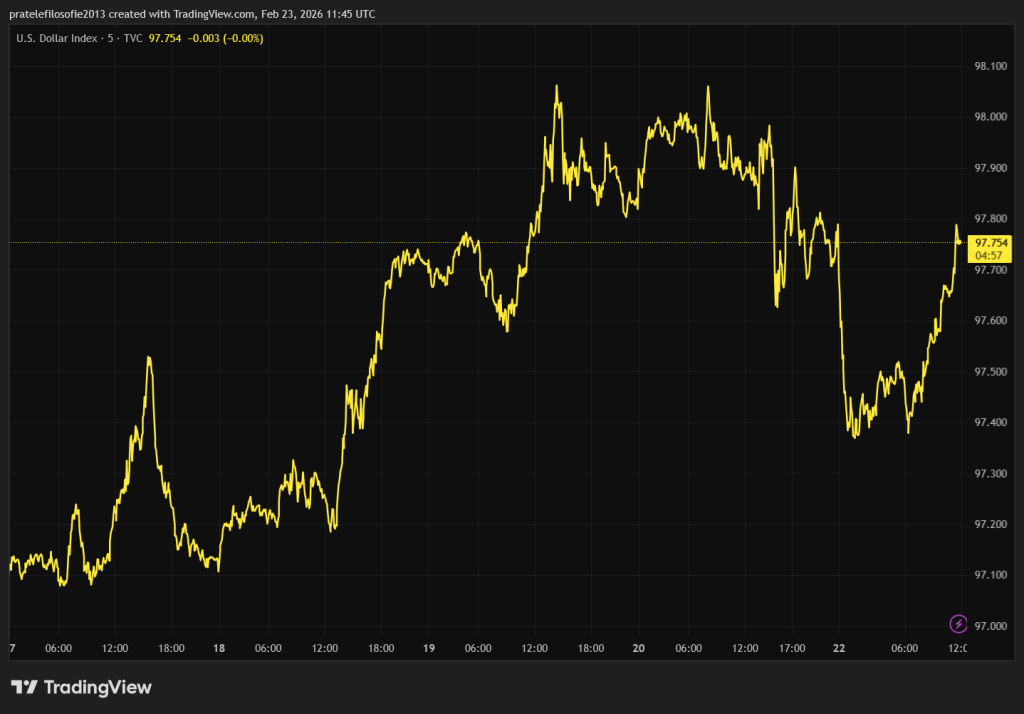

Najviac vypovedajúcu reakciu predviedol americký dolár. Dolárový index totiž ľahko oslabil. Napätie medzi Trumpom a inštitúciami povedie dlhodobo k tomu, že dôvera v americkú menu bude korodovať.

Čo je však na oslabení dolára zvláštne, je fakt, že to Bielemu domu vlastne vyhovuje. Zatiaľ teda všetko speje k tomu, že sa americký dolár nachádza v dlhodobom medveďom trende – a na tom sa len tak rýchlo nič nezmení.

Vývoj amerického dolárového indexu za posledných päť dní

[Cez víkend vyšli v agentúrach správy, že potom, ako Najvyšší súd v USA ešte v piatok zrušil väčšinu ciel, ktoré americký prezident Donald Trump zaviedol voči obchodným partnerom v minulom roku, šéf Bieleho domu využil iné ustanovenie na zavedenie najskôr 10-percentných ciel, ktoré krátko na to zvýšil na 15 percent. Tie by mali platiť päť mesiacov, počas ktorých bude americká administratíva hľadať trvalejšie riešenie, pozn. red.]

Ďalšia trhlina v rastovom príbehu

Neboli to však len clá, ktoré zahltili všetok mediálny priestor. Investorom by nemala uniknúť ani ďalšia zásadná správa. Newyorská investičná skupina Blue Owl trvalo zablokovala výbery zo svojho fondu súkromného dlhu.

Táto spoločnosť požičiava peniaze firmám mimo tradičných finančných trhov a bankového sektora. Namiesto sľubovaných štvrťročných odkupov dostanú investori svoje peniaze späť až postupne, ako bude fond svoje aktíva odpredávať.

Celý sektor súkromných úverov je dlhodobo pod tlakom. Nejde pritom o to, že by zatiaľ firmy mali problémy so splácaním. Problém nastáva vo chvíli, keď sa spoločnosť rozhodne svoje portfólio predať. Na trhu totiž chýba likvidita. A práve ona je tým, čo v dobrých časoch pôsobí ako úplná samozrejmosť, zatiaľ čo v tých horších sa mení na luxusný tovar.

Súkromný dlh sa investorom predával ako výnosná a relatívne stabilná alternatíva k tradičným dlhopisom, pričom prémia za nelikviditu mala byť odmenou za trpezlivosť. Blokácia výberov tak nie je len účtovný detail, je to varovný signál.

Ak fond nedokáže uspokojiť odkupy inak ako postupným rozpredajom aktív, znamená to, že sekundárny trh nefunguje tak, ako by si investori priali. Ďalšia trhlina v rastovom príbehu tak neleží v dramatickom náraste defaultov, ale v tichom priznaní, že exit z investície môže byť oveľa ťažší, než naznačovali marketingové prezentácie.

Na druhej strane, toto priznanie problému funguje ako výstražná červená zástavka. Investori začali riziká v tomto sektore prehodnocovať, čím sa aspoň trochu znižuje pravdepodobnosť vzniku náhlej krízy. Skutočná kríza totiž udrie tam, kde ju nikto nečaká, a túto podmienku dnes sektor súkromných úverov už nespĺňa.

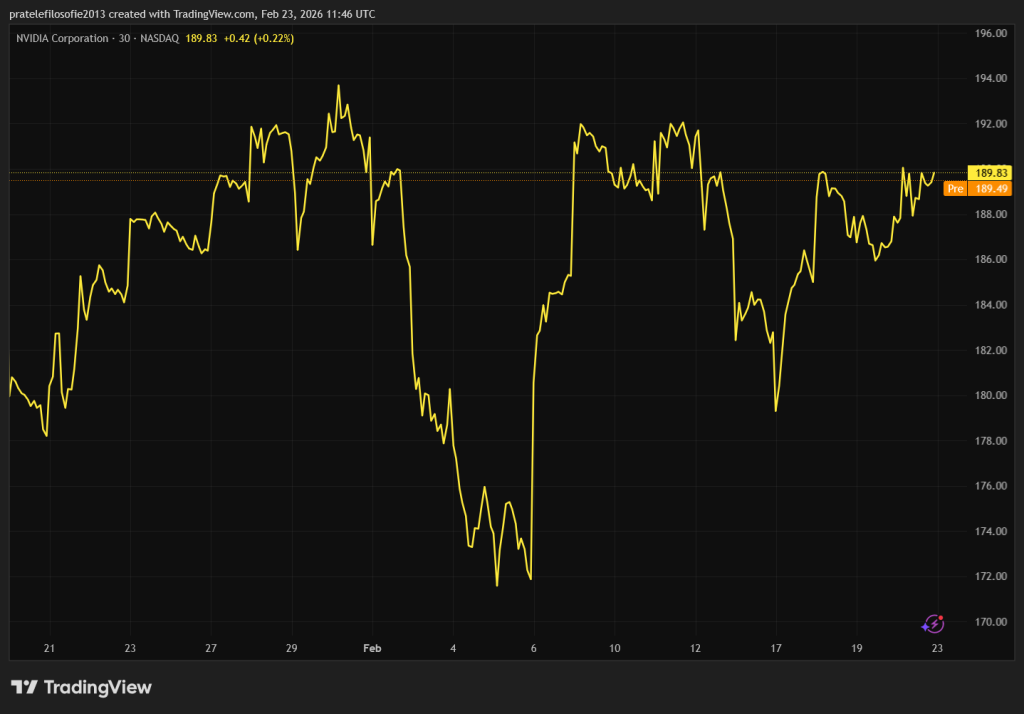

Rozhodne o všetkom Nvidia?

Najdôležitejšou udalosťou nadchádzajúceho týždňa bude stredajší neskorý večer, keď svoje hospodárske výsledky zverejní spoločnosť Nvidia. Bude to mať ťažké, pretože aktuálne prebiehajúca výsledková sezóna ukázala, že investori sú veľmi nároční.

Vynikajúce čísla sú len nutnou podmienkou na to, aby akcie neoslabili. Aby jej hodnota rástla, musí firma investorom dodať predovšetkým veľmi pozitívny výhľad na ďalšie kvartály roka. V prípade Nvidie pritom nikto nepochybuje, že aj prvý a druhý štvrťrok 2026 budú výborné.

Veľké technologické spoločnosti už oznámili, že budú pokračovať v masívnych investíciách a budovaniach dátových centier, takže tu by nemal vzniknúť problém. Ten môže nastať vo vyhliadkach na koniec roka, prípadne sa môžu objaviť komplikácie súvisiace s nedostatkom pamäťových čipov.

Skutočné riziko pre Nvidiu spočíva v tom, že sa môže stať obeťou vlastného úspechu. Ak bude o jej nový čip Rubin obrovský záujem, bude to zároveň znamenať, že aktuálny rad Blackwell začne rýchlo zastarávať. V technologickom svete neexistuje väčší hriech než byť nahradený vlastnou inováciou.

Spoločnosti tak môžu byť nútené odpisovať svoje predchádzajúce investície. A práve tento investičný cyklus kritizuje napríklad investor Michael Burry.

Firmy vkladajú do dátových centier obrovské prostriedky, ktorých návratnosť sa počíta na roky. Pokiaľ sa technologická latka posunie príliš rýchlo, časť týchto investícií stratí ekonomický zmysel skôr, než si na seba vôbec stačí zarobiť.

Príliš rýchla inovácia tak môže paradoxne narušiť práve ten investičný cyklus, ktorý Nvidiu vyniesol na absolútny vrchol. Otázkou preto nie je len to, či bude Rubin výkonnejší, ale či tempo technologického skoku nepredbehne schopnosť trhu túto revolúciu ekonomicky vstrebať. Odpovede na tieto otázky môžu byť jasnejšie už tento týždeň.