Ropné trhy sa desaťročia obávajú jedinej veci: vojny v Perzskom zálive. Od soboty, keď Izrael a USA zaútočili na Irán, sa táto hrozba stáva realitou.

Vplyvy na ropný a plynový trh budú veľmi komplexné. Nepôjde len o výpadok iránskej produkcie, ktorá prispievala k svetovej ponuke objemom viac než tri milióny barelov ropy denne, ale predovšetkým o to, že iránske vedenie zvolilo asymetrický štýl vojny. Jedným z jeho cieľov je pomocou čo najmenších prostriedkov vyvolať čo najväčší chaos, pričom jednou z jeho hlavných rovín je práve energetika.

Počas iránskej odpovede, ktorá zamierila na všetky smery, boli zasiahnuté a obmedzené kľúčové ropné prevádzky. Rafinériu Ras Tanura na východnom pobreží Saudskej Arábie, patriacu štátnemu gigantu Saudi Aramco, museli po zásahu iránskym dronom dočasne uzavrieť.

Ďalší iránsky dronový útok mieril na najväčší svetový exportný terminál skvapalneného zemného plynu v Katare. Katarská štátna energetická spoločnosť QatarEnergy musela následne prerušiť produkciu.

Ťažbu na irackom plynovom poli Khor Mor taktiež pozastavili. Navyše prakticky takmer nefunguje preprava tankermi cez Hormuzský prieliv, ktorým normálne denne „pretečie“ zhruba pätina celosvetovej spotreby ropy.

Keď si prečítame všetky tieto správy, môže sa zdať, že nás čaká historický ropný šok. V skutočnosti situácia nie je čierno-biela. Ceny ropy síce rastú, ale to sa dalo očakávať. Pre Európu predstavuje oveľa väčšie riziko cena zemného plynu.

Všetky tieto negatívne správy sa dajú istým spôsobom zrelativizovať. Situácia preto nie je až taká katastrofická, ako by sa na prvý pohľad mohlo zdať.

Úzke hrdlo svetovej energetiky

Čo sa týka Hormuzského prielivu, Iránci ani nemusia oficiálne vyhlásiť jeho blokádu alebo sa ho snažiť zamínovať. Lodný ruch tam ustal takmer automaticky, pretože každé plavidlo musí byť poistené. Cena poistenia sa odvíja priamo od hodnoty tankera, ktorá bežne dosahuje 100 miliónov dolárov.

Poisťovniam na čele s britskou spoločnosťou Lloyd's stačí zvýšiť poistné prémie a preprava ropy sa zrazu nemusí oplatiť. Je to veľmi jednoduchá matematika.

Prezident Donald Trump sa rozhodol túto prekážku obísť tým, že vydal svojej administratíve príkaz nájsť spôsob, ako tieto lode poistiť štátnymi zárukami. To by trhu určite pomohlo, ale nerieši to fundamentálny problém s bezpečnosťou a rizikom, ktoré zostane aj naďalej veľmi vysoké.

Spojené štáty chcú situáciu vyriešiť tým, že by ich námorníctvo sprevádzalo komerčné tankery. To je síce osvedčené riešenie ochrany proti pirátom či dronovým útokom, v tomto prípade sa však bude dať uskutočniť len vo chvíli, keď si americké vojnové lode budú isté, že sa môžu priblížiť k iránskym brehom bez neúmerného rizika. Inak povedané, môže k tomu dôjsť viac-menej až po prípadnom páde tamojšieho režimu.

Táto situácia má však strategickú alternatívu. Saudská Arábia disponuje Východo-západným ropovodom, známym ako Petroline, ktorý prepája ťažobné pole pri Perzskom zálive s prístavom Janbú pri Červenom mori.

Toto prepojenie umožňuje obísť kritický bod Hormuzského prielivu. Z pohľadu nákladov je síce tento pevninský transport drahší z dôvodu tranzitných poplatkov a dodatočnej logistiky, trh ho však vníma ako kľúčovú poistku proti výpadkom dodávok, čo pomáha tlmiť geopolitickú prirážku v cene ropy. Týmto spôsobom by sa dalo prepraviť päť až sedem miliónov barelov ropy denne, čím by sa celkový dosah na trhy znateľne zmiernil.

Je však dôležité poznamenať, že cez tento prieliv sa prepravovala ropa najviac do Ázie. Konkrétne do Číny smerovalo 38 percent objemu, do Indie 15 percent, do Južnej Kórey 12 percent a do Japonska 11 percent.

Pre tieto štáty to predstavuje zásadný problém, hoci skutočný vplyv sa prejaví až o niekoľko týždňov. Otázkou zostáva, kde sa tieto krajiny budú chcieť zásobiť a či vôbec nájdu nových dodávateľov.

Až v prípade, že by tieto štáty nenašli uspokojivé riešenie, museli by začať agresívne nakupovať ropu priamo na voľnom trhu, čo by začalo byť cenovo veľmi nebezpečné. Špekuluje sa aj o tom, že Irán povoľuje preplávať čínskym lodiam, no táto informácia sa nedá overiť. Určite to navyše nebude oficiálne, pretože by to automaticky znamenalo otvorené vojensko-ekonomické spojenectvo medzi Čínou a Iránom, k čomu ešte situácia nedospela.

Skutočná cena a špekulatívny kapitál

Pri analýze komoditných trhov s ropou je dôležité pripomenúť, že existuje priepastný rozdiel medzi dennými objemami zobchodovanej a reálne spotrebovanej suroviny. Zatiaľ čo fyzicky sa denne spotrebuje viac ako 102 miliónov barelov ropy, denný objem finančných obchodov dosahuje dve až tri miliardy barelov. Dôvodom tohto nepomeru je zaisťovanie sa proti riziku medzi veľkými spotrebiteľmi a ťažiarmi.

Druhým faktorom je potom čisto špekulatívne investovanie. Práve tieto dve sily teraz ženú cenu ropy nahor.

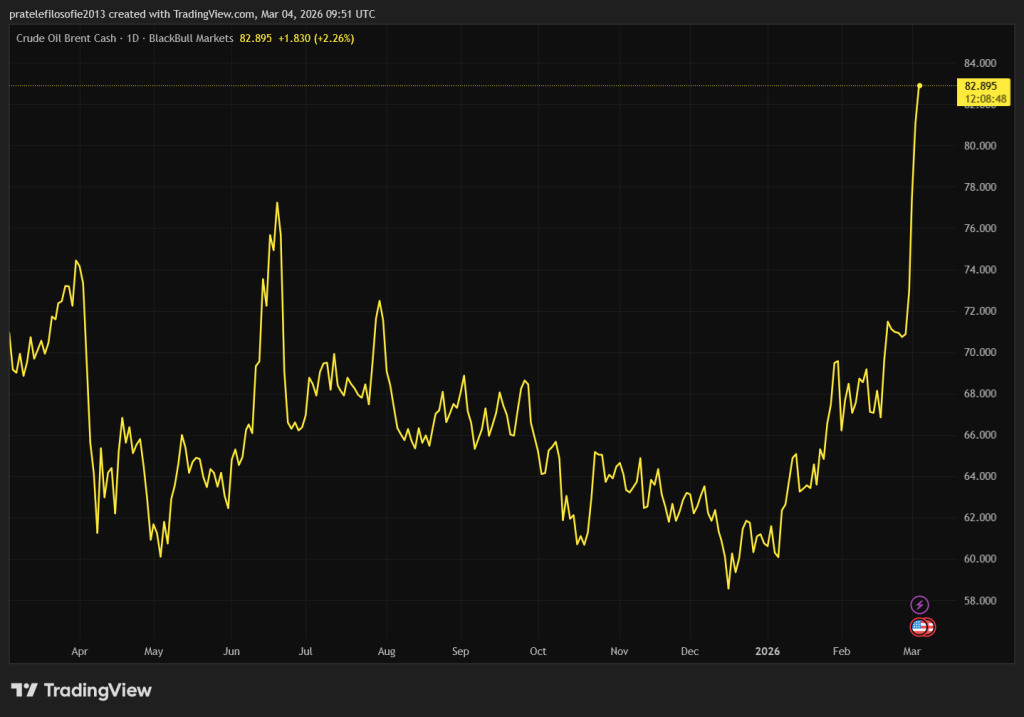

Keď sa pozrieme na graf vývoja severomorského Brentu, zistíme, že cena ropy od obdobia pred útokom na Irán vyskočila zo 70 dolárov na 82 dolárov za barel. To predstavuje zdraženie o zhruba 19 percent.

Ide o prirodzenú reakciu, ktorá by nemala nijako prekvapovať. Cena ropy Brent totiž rastie už od začiatku tohto roka, pretože už vtedy stavilo mnoho investorov na zhoršenie globálnej bezpečnostnej situácie. Rast ceny potom začal zrýchľovať v momente, keď sa vyrojili prvé špekulácie o priamom útoku na Irán. Finančné trhy tak boli v istom zmysle slova na tento konflikt pripravené.

Kam až môže vystúpiť cena ropy? Bezprostredne po útoku sa začali automaticky objavovať katastrofické scenáre, ktoré hovorili o rope za 100 alebo 150 dolárov. Strach, pochopiteľne, dvíha čítanosť článkov, skutočnosť však nie je až taká dramatická.

Aktuálna cena ropy v sebe totiž už „obsahuje“ približné trvanie vojenskej operácie v dĺžke okolo štyroch týždňov. Ak konflikt presiahne tento horizont, môžeme byť svedkami ďalšieho veľkého cenového skoku, ktorý by už globálnej ekonomike mohol spôsobiť značné starosti.

Počiatočný rast ceny sa teda dal očakávať. Po tomto prvotnom skoku bude zdražovanie pravdepodobne pozvoľnejšie, a to aj v prípade, ak bude konflikt ďalej eskalovať. Dôležitou otázkou teraz je, kedy cena prekročí kritickú hranicu alebo kedy sa stane skutočným problémom pre reálnu ekonomiku.

Úlohu hrajú dva kľúčové parametre: dĺžka konfliktu – zatiaľ sa predpokladaná jeden mesiac – a cenová hladina, na ktorú ropa postupne „dorastie“. Svoje nedávne maximum zaznamenala surovina v lete 2022 pod vplyvom ruskej invázie na Ukrajinu, keď sa obchodovala za 122 dolárov za barel. K tejto hranici máme v súčasnosti ešte veľmi ďaleko.

Ani vtedy sa však ropa na takejto vysokej úrovni neudržala dlho. Dôvodom je obyčajný trhový mechanizmus. Pri takto vysokej cene sa oplatí ťažiť ropu takmer všade na svete vrátane Venezuely, takže ťažiari by začali bleskovo zvyšovať svoje kapacity.

Keď k tomu pripočítame ešte jeden dôležitý faktor v podobe oslabenia amerického dolára voči euru, zistíme, že hoci sa môže cena ropy vyjadrená v dolároch tlačiť nahor, európske ekonomiky pocítia reálny vplyv tlmene.

Nová štrukturálna realita trhov

Hranica, pri ktorej by sa cena ropy skutočne stala hlavným makroekonomickým problémom celého konfliktu, leží pravdepodobne až niekde okolo úrovne 150 dolárov za barel. Dobrou správou je, že súčasné ceny sú od tejto méty stále pomerne bezpečne vzdialené. Tou horšou správou zostáva, že ropa má pred sebou stále značný priestor na prípadný rast.

Za pozornosť stojí ešte jeden zásadný aspekt. Reakcie finančných trhov na cenové výkyvy energií sú dnes výrazne slabšie ako v minulosti. Pred dvadsiatimi alebo tridsiatimi rokmi by podobné skoky v cenách ropy vyvolali na svetových burzách pravdepodobne oveľa väčšiu nervozitu a výpredaje.

Dôvod tohto pokoja je čisto štrukturálny. V hlavnom americkom akciovom indexe S&P 500 má dnes energetický sektor váhu iba 3,5 percenta až štyri percentá, zatiaľ čo technologické firmy tvoria viac ako tretinu celého benchmarku. Samotná cena ropy tak v súčasnosti technologický sektor priamo a zásadne neovplyvňuje.

Úplne iná situácia by, samozrejme, nastala v momente, keby surovina prekročila spomínanú kritickú hranicu a začala by výrazne tlačiť globálnu infláciu smerom nahor. V takom prípade by centrálne banky museli s najväčšou pravdepodobnosťou reagovať návratom k prísnejšej menovej politike.

Americká burza tak vlastne názorne ukazuje, ako dramaticky sa svetová ekonomika v posledných dekádach zmenila. Ropa síce zostáva kľúčovou komoditou, ale už dávno nie je tou absolútne najdôležitejšou.

Paradoxne by dnes finančné trhy pravdepodobne reagovali väčším cenovým šokom na rozsiahly útok na medené bane či zdroje vzácnych kovov, teda na suroviny, ktoré predstavujú pre súčasnú digitálnu a energetickú transformáciu to isté, čím bola ropa pre klasický priemyselný vek.