Po celých päť týždňov americké akciové trhy viac či menej úspešne odolávali negatívnym náladám. Zatvrdnutých optimistov držala pri nádeji skutočnosť, že Donald Trump má predsa len nejaký plán.

A aj keď ho nemá, počítali s jeho rokovacími schopnosťami ostrieľaného podnikateľa na newyorskom trhu. S postupom času však jeho rokovacie umenie neustáleho striedania cukru a biča prestáva fungovať. Trump pôsobí, akoby rokoval sám so sebou, nie s Iránom, ktorý na oficiálnej úrovni neustále popiera, že by z jeho strany prichádzali žiadosti o mier. Nie je to však len otázka mierových žiadostí, pri ktorej môžeme mať pochybnosti.

Na začiatku týždňa vyšiel s Donaldom Trumpom rozhovor v denníku Financial Times, v ktorom americký prezident tvrdil, že iránsky režim nechal na dôkaz rešpektu voči jeho osobe prejsť dvadsať lodí. Tento výrok je problematický v niekoľkých rovinách.

Na jednej strane zvýšil Trump počet lodí z desiatich na dvadsať a po druhé, podľa údajov zo služieb, ktoré to monitorujú, k žiadnemu prejazdu vôbec nedošlo. Navyše dvadsať tankerov pripravených na plavbu sa už v Hormuzskom prielive nenachádza. To je prvé popretie reality.

Druhým je samotný dôvod, prečo by to Irán mal vlastne urobiť. Možno si len ťažko predstaviť, že iránsky režim rešpektuje amerického prezidenta vo chvíli, keď naňho vyše mesiaca zhadzuje obrovské množstvo bômb. Trhy majú čoraz väčšie podozrenie, že hlavný pilot celej operácie čoraz horšie číta situáciu. Navyše sa množia jeho protichodné výroky, ktoré sa predtým považovali za prejav stratégie mätenia súpera. Teraz však vytvára zmätok on sám.

Ani špekulanti nedokážu prečítať trh

Na trhu sa však nepohybujú len optimisti, ale aj špekulanti. Tí sa opierali predovšetkým o takzvanú teóriu Tacos, teda o predpoklad, že Trump nakoniec trhom podľahne, pri stupňovaní napätia nečakane otočí a urobí presne to, čo si investori želajú. To by v prípade invázie do Iránu znamenalo koniec operácií a nejakú formu dohody.

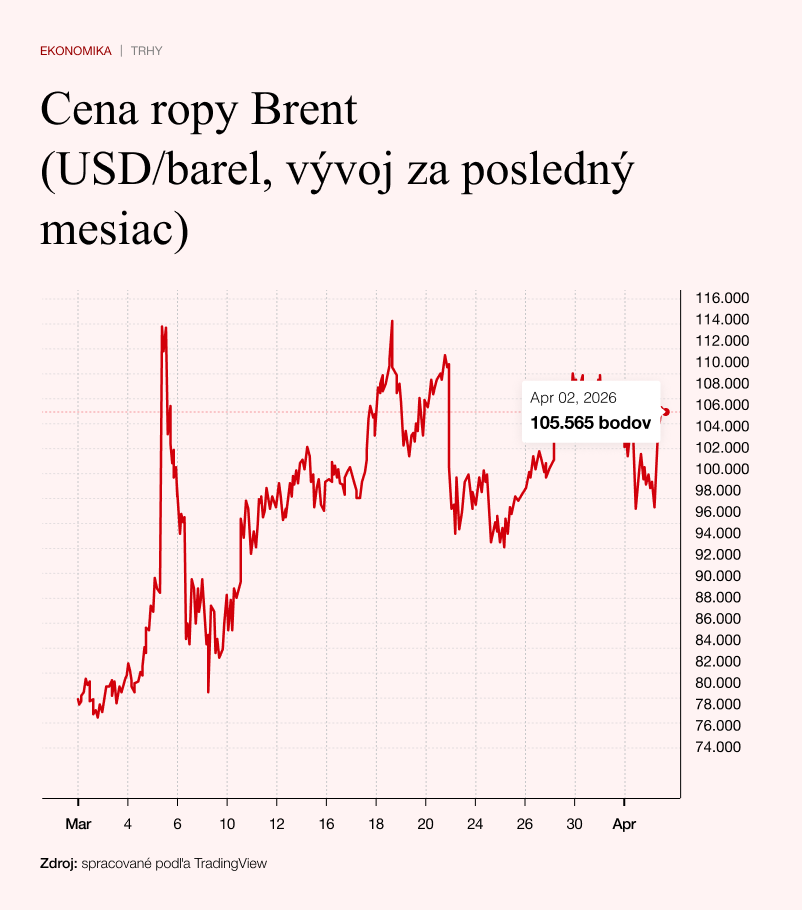

Špekulanti sa radovali, keď Trump začal hovoriť o tom, že mierová dohoda je na stole a že na komunikáciu našiel oveľa lepších ľudí, než bolo predchádzajúce vedenie. Lenže aj toto vysvetlenie dostalo na frak, konkrétne 1. apríla 2026. Počas dňa trhy rástli ťahané optimizmom po tom, ako šéf Bieleho domu naznačil, že tentoraz o mier požiadali sami Iránci.

Obchodníci očakávali potvrdenie toho, že ide skutočne o perfektné uplatnenie spomínanej teórie Tacos. Trump si pripravoval svoje večerné vystúpenie a zámorské trhy zakončili deň v dobrom rozmare. Finálna bodka však neprišla a stal sa pravý opak.

Prezident USA sa Teheránu znovu vyhrážal, že pokiaľ mier nepodpíše, pošle krajinu do doby kamennej. Zároveň vyhlásil, že práca bude ukončená rýchlo, zhruba do týždňa či dvoch. Tento štýl komunikácie však trhom v skutočnosti berie akýkoľvek optimizmus, pretože podobný typ správ sme počuli už niekoľkokrát.

Cez noc cena ropy začala opäť silne rásť a pridala viac ako päť percent. Japonská burza sa znova prepadla do červených čísel. Sme teda opäť na začiatku, no s tým rozdielom, že svet už mesiac podstupuje kúru drahej ropy. Trhy majú čoraz väčší strach. Od piatku do pondelka navyše budú burzy z dôvodu veľkonočných sviatkov zatvorené. To dáva Američanom a Izraelu priestor na zintenzívnenie vojny, pretože sa cez víkend nemusia obávať okamžitej reakcie trhov.

Európa pred hrozbou stagflácie

Fenomén inflácie sa určite začína prepisovať do makroekonomických čísel. Štáty Európskej únie zverejnili odhady rastu cien, pričom v celej eurozóne zrýchlila inflácia z 1,9 na 2,5 percenta. Môže za to predovšetkým Nemecko, kde sa dal pozorovať silný nárast cien. Nemecká inflácia za marec dosiahla 2,7 percenta.

Zvyšovanie cenovej hladiny však bolo pozorovateľné prakticky všade. Vo Francúzsku síce ešte nedosiahlo dve percentá, ale aj tak tamojšia inflácia zrýchlila z 0,9 na 1,7 percenta. A to je mimoriadny problém.

Inflácia vo Francúzsku bola doteraz chabá najmä z dôvodu nízkeho hospodárskeho rastu. Pomalý rast v kombinácii so zvyšujúcimi sa cenami tak vytvára smrtiaci ekonomický koktail v podobe stagflácie. Ide o stav, z ktorého nie je ľahké sa dostať, pretože centrálna banka má zviazané ruky.

Kým sa vysoké ceny ropy ešte úplne neprepíšu do zníženia HDP, mali by sa centrálne banky pokúsiť zdvihnúť úrokové sadzby, aby skúsili zvrátiť nástup ďalšej inflačnej vlny. Aj tu však majú obmedzený akčný rádius, pretože menovou politikou cenu ropy neovplyvnia.

Donald Trump navyše v poslednom týždni k celej veci zaujal postoj, že otvorenie Hormuzského prielivu už nie je jeho starosťou a že si celú situáciu majú Európania vyriešiť sami. Tento prístup len dokazuje detinskosť amerického prezidenta, ktorý odmieta prijať zodpovednosť za to, čo spôsobil. Ide len o inú formu nátlaku, ktorej cieľom je prinútiť Európu, aby sa do konfliktu zapojila na jeho strane.

Kde leží bezpečný prístav?

Najväčší problém pre investorov v súčasnosti spočíva v tom, že nie je miesto, kam by sa dalo ukryť. Nervozita na trhu je enormná a akciový trh sa môže kedykoľvek prepadnúť. Predtým platilo, že keď nefungujú akcie, investori sa môžu schovať do nákupu amerických dlhopisov. Avšak aj výnosy na amerických desaťročných dlhopisoch silne rastú. A pokiaľ rastú výnosy, cena samotných dlhopisov klesá. Investor sa teda nemôže schovať ani tam.

Zlato, ktoré obvykle slúži ako bezpečný prístav v čase vojny a vyšších inflačných očakávaní a pri ktorom by sme teda práve teraz mali byť svedkami strmého rastu, naopak, prekvapivo oslabuje. Od začiatku konfliktu odpísalo viac než 14 percent.

Jedným z dôvodov poklesu jeho ceny je skutočnosť, že turecká centrálna banka predala veľké množstvo zlata v snahe stabilizovať svoju menu. K podobnému kroku sa navyše môže odhodlať viac bohatých krajín na Blízkom východe. Keď sa na trhu náhle objaví obrovské množstvo zlata na predaj, jeho cenu to výrazne zrazí.

Iné alternatívy, ako je napríklad bitcoin, tiež nepripadajú do úvahy. Kryptomena sa stále nachádza v medveďom trende, a pokiaľ platia historické štatistiky, zmena cyklu by mala prísť až na konci leta.

Sklamaním je aj záchranná brzda minulých rokov v podobe nákupu akcií zo skupiny Magnificent Seven. Tieto robustné technologické spoločnosti, ktoré mali naďalej profitovať z umelej inteligencie, stratili od začiatku roka viac ako 12 percent.

Investor sa skrátka nemá kam ukryť, čo dnes predstavuje na trhoch ten absolútne najväčší problém. Zostáva tak jediné: držať hotovosť a čakať. A to je dôvod, prečo je paradoxným a jediným víťazom celej situácie americký dolár.