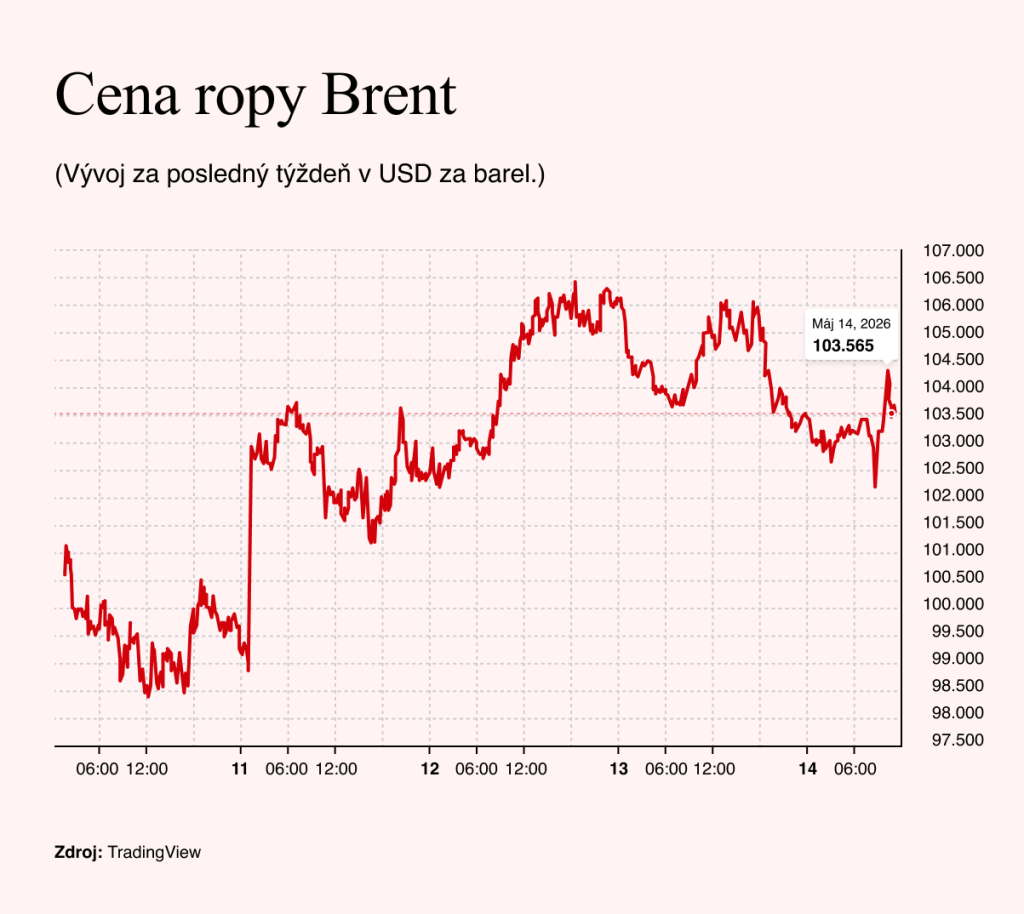

Finančné trhy naďalej fungujú v prehlbujúcej sa dystopii voči geopolitickej realite. Vstup do nového týždňa bol pesimistický predovšetkým pre vývoj okolo Iránu. Donald Trump odmietol iránsku odpoveď na americký mierový návrh ako „úplne neprijateľnú“ a obvinil Teherán, že iba „hrá hry“. Cena ropy na to okamžite zareagovala návratom nad hranicu 100 dolárov za barel.

Trump navyše našiel výbornú výhovorku pre súčasnú cenu ropy. Prezentuje ju vlastne ako nízku, pretože sa nenaplnili najdramatickejšie predpovede analytikov, podľa ktorých mala ropa pri uzavretí Hormuzského prielivu vystreliť až k 250 dolárom za barel.

Americký prezident má nespornú schopnosť rétoricky premeniť vlastný neúspech na úspech. Problém spočíva v tom, že tým fakticky posúva latku hodnotenia: úspechom už nie je lacná ropa, ale iba skutočnosť, že sa nenaplnil najkatastrofickejší scenár.

V tejto interpretácii sa však stráca to podstatné. Bol to práve Trump, kto schválil americkú účasť na útoku proti Iránu a pomohol tým vytvoriť súčasnú krízu. Dnes sa tak chváli za to, že hasí požiar, ktorý sám pomohol založiť.

Ak k tomu pripočítame, že skutočným dôvodom, prečo ceny ropy zatiaľ nevystrelili k rekordným hodnotám, nie sú upokojené trhy, ale dočasné nárazníky v podobe vyššieho amerického exportu a nižšieho čínskeho dovozu, situácia môže byť oveľa krehkejšia, ako sa zdá.

Banka Morgan Stanley to označuje za „preteky s časom“. Spojené štáty podľa banky zvýšili export o 3,8 milióna barelov denne a Čína znížila dovoz o 5,5 milióna barelov denne, čím spoločne vykryli výpadok v rozsahu 9,3 milióna barelov denne. Pokiaľ však Hormuz zostane zatvorený príliš dlho, tieto rezervy sa vyčerpajú, pričom ropa za 100 dolárov sa spätne nemusí javiť ako úspech, ale iba ako krátka prestávka pred ďalším cenovým šokom. Rast cien sa navyše začína prejavovať aj v makroekonomických údajoch.

Návrat inflácie a vplyvy na spotrebiteľov

Trhy po celý čas iránskej krízy ukazujú, že stále veria v optimistické riešenie, podľa ktorého sa Hormuzský prieliv otvorí a situácia sa postupne vráti do normálu. Blokáda však už trvá dosť dlho na to, aby sa začala prepisovať do makroekonomických čísel.

Minulý týždeň investorov upokojila správa, že ani napriek masívnemu nástupu umelej inteligencie do procesov firiem nezamestnanosť v USA nerastie. Z tohto uhla pohľadu teda nebol dôvod na paniku.

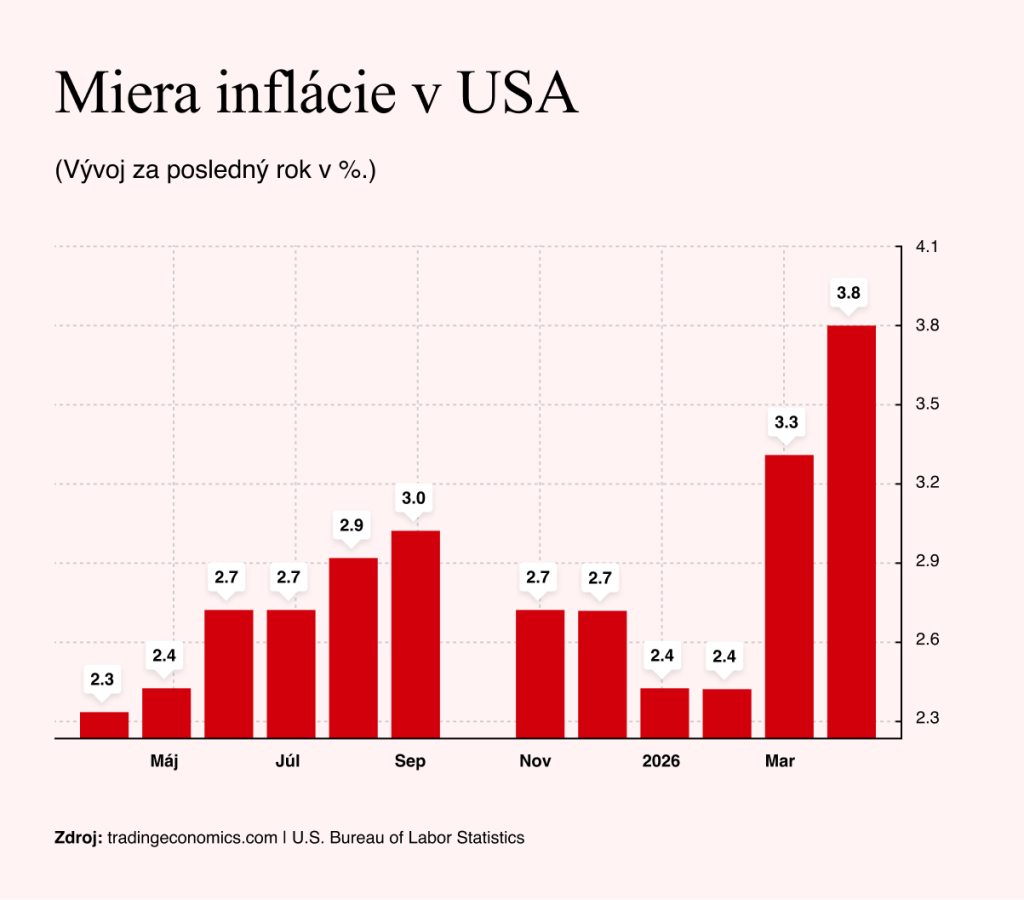

Tento týždeň sa však znovu pripomenula inflácia a čísla neboli vôbec dobré. Celková inflácia v Spojených štátoch vystúpila v apríli na 3,8 percenta, čo je najviac od mája 2023, a prekonala už aj tak pesimistické očakávania analytikov nastavené na 3,7 percenta. Medzimesačne síce inflácia spomalila z marcových 0,9 na 0,6 percenta, no tempo rastu cien zostáva naďalej vysoké.

Vinník je zrejmý. Je ním zablokovaná tepna svetového obchodu v podobe Hormuzského prielivu. Ropa Brent sa od začiatku konfliktu posunula približne zo 70 dolárov za barel až nad hranicu 100 dolárov a tento šok sa rýchlo premieta do každodenných výdavkov domácností. Benzín je medziročne drahší o 28,4 percenta, letenky o 20,7 percenta a potraviny o 3,2 percenta. Ešte viditeľnejší je tento trend pri hovädzom mäse, ktorého cena vzrástla o 14,8 percenta.

Inými slovami, nejde len o abstraktný pohyb na komoditnom trhu. Ropa sa cez dopravu, logistiku a energie prepisuje do účtov, ktoré domácnosti platia každý deň. Ak bude kríza pokračovať, toto zdražovanie zrejme nebude konečné.

Zásadný rozdiel oproti poslednej inflačnej vlne po pandémii covidu-19 spočíva v tom, že vtedy ľudia vstupovali do zdražovania s úsporami z odloženej spotreby a s chuťou utrácať. Dnešný rast cien prichádza, naopak, vo chvíli, keď domácnosti podobné rezervy nemajú.

Vzniká tak klasický dvojitý tlak, keď ľudia platia viac za benzín, dopravu a potraviny, zatiaľ čo zároveň zdražujú aj ďalšie položky v rodinnom rozpočte. Inflácia tak môže začať brzdiť spotrebu aj rast HDP a v krajnom prípade posunúť ekonomiku smerom k recesii. Zlou správou je aj to, že rast cien už prekonal rast miezd. Bežným Američanom tak začala klesať reálna kúpna sila.

Do toho všetkého si americká centrálna banka (Fed), napriek sľubom prezidenta Trumpa aj očakávaniam investorov, nebude môcť ľahko dovoliť zníženie úrokových sadzieb.

Trhy na túto situáciu najprv reagovali výpredajom, ktorý zasiahol predovšetkým hviezdy posledných dní, ako sú napríklad akcie spoločností Intel alebo Qualcomm. Bola to logická reakcia, pretože investori si chceli poistiť zisky. Kríza kulminovala vo chvíli, keď sa technologický index Nasdaq prepadol o viac ako dve percentá.

Potom však, ako už toľkokrát predtým, zaúradovalo pomyselné mávnutie čarovného prútika. Trh znovu ovládli algoritmy nastavené na stratégiu nakupovania pri poklese (takzvaný buy the dip) a index nakoniec neuzavrel vo výraznej strate.

Na trhoch ďalej vládne presvedčenie, že každý väčší prepad je predovšetkým príležitosťou na nákup. Táto stratégia sa za posledný rok opakovane ukázala ako správna. Prečo teda meniť víťazného koňa? Býci znova porazili medvede.

Nebezpečenstvo umelého optimizmu

V stredu sa už na zlé inflačné čísla takmer zabudlo a trh sa pozeral dopredu. Ďalším zdrojom nádeje je chystaný samit medzi Donaldom Trumpom a čínskym prezidentom Si Ťin-pchingom. Dôvod je trochu paradoxný. Obe superveľmoci majú doma toľko problémov, že potrebujú svetu ponúknuť aspoň nejaký dôvod na optimizmus. Rokovania tak de facto nemôžu dopadnúť zle. Trhy sú si toho vedomé, a tak nás pravdepodobne čaká ešte niekoľko rastových seáns. Nenechajme sa však týmto rastom zmiasť.

Dostatočný rast trhov totiž Trumpovi dáva možnosť zvýšiť tlak na Irán, pretože sa nemusí obávať, že by mu Wall Street okamžite vystavila účet za ďalšiu eskaláciu. Kým akciové indexy rastú a investori ochotne nakupujú každý pokles, môže Biely dom ľahšie predstierať, že geopolitické riziko je plne pod kontrolou.

Lenže práve v tom tkvie hlavné nebezpečenstvo súčasného optimizmu: čím dlhšie budú trhy ignorovať reálne náklady krízy, tým tvrdší môže byť následný stret s realitou.