Ľudia do dôchodkových fondov investujú s cieľom lepšie sa finančne zabezpečiť pred dosiahnutím dôchodkového veku. Málokto však pravidelne sleduje ich vývoj.

Na Slovensku pôsobí viacero správcovských spoločností, ktoré ponúkajú možnosť dôchodkového sporenia. Hlavným dôvodom, prečo si čoraz viac ľudí prostredníctvom nich sporí na vlastný dôchodok, je fakt, že naša populácia starne. Dôchodcov je čoraz viac a ich vek dožitia sa predlžuje. Pôrodnosť sa však za ostatné dve dekády nijako výrazne nezvyšuje, pričom sa rodí od 50- do 60-tisíc detí ročne. Napríklad v 70. rokoch minulého storočia počas boomu pôrodnosti to bolo takmer dvojnásobne viac, išlo o takzvanú generáciu Husákových detí.

Podľa spoločnosti NN zlý demografický vývoj prinesie v budúcnosti tlak na znižovanie dôchodkov z prvého piliera. Ten je podľa NN už v súčasnosti v strate a v podstate si na výplatu dôchodkov požičiava.

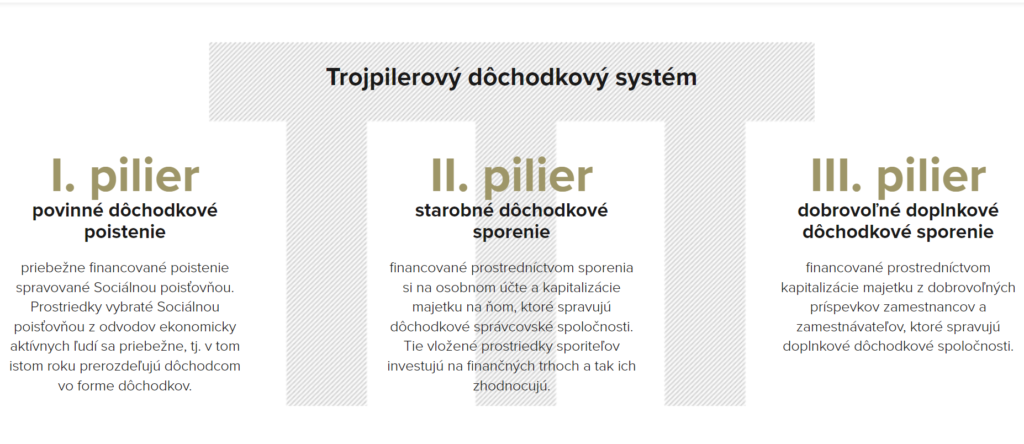

Riešením sú tak druhý a tretí dôchodkový pilier, kde prostredníctvom dôchodkových správcovských spoločností (DSS) Allianz, NN, VÚB Generali, UNIQA a 365.life môžu ľudia investovať do rôznych fondov, ktoré im ponúkajú v dlhodobom horizonte rôzne zhodnotenie vkladov. Správcovské spoločnosti investujú prostriedky sporiteľov na finančných trhoch, a tak ich zhodnocujú.

Po úspešnom roku prepad

Ešte koncom minulého roka bolo viacero fondov vysoko v kladných číslach. Išlo hlavne o negarantované akciové, respektíve indexové fondy. U tých totiž správcovská spoločnosť neručí za to, že sa peniaze klientov počas desiatich rokov neznehodnotia, ako tomu býva pri dlhopisových garantovaných fondoch. Preto môže fond vklady sporiteľov investovať do rizikovejších, ale aj výnosnejších akcií.

Akcie totiž napriek pandémii rástli. Tri indexové negarantované fondy dokonca zarobili viac ako 28 percent. Tie však v tomto roku, podobne ako aj ostatné rizikové fondy, prudko klesli. K 24. 6. 2022 bolo jedenásť z dvanástich negarantovaných fondov v dvojciferných červených číslach. Najhoršie na tom bol akciový negarantovaný fond spoločnosti 365.life, ktorý zaznamenal od začiatku roka pokles o viac ako 26 percent.

Konzervatívnejšie a menej rizikové fondy sú na tom o niečo lepšie, ale ani tie kríza neobišla. Ich pokles sa pohybuje medzi troma až deviatimi percentami.

Globálne trhy klesajú

Dôchodkové fondy sú úzko previazané s vývojom na svetových trhoch. Tie sa za posledný polrok dostali do hlbokého mínusu, čo sa v podstate odzrkadlilo aj na dôchodkových fondoch. Prepad bol najhlbší za posledné desaťročia, píše Wall Street Journal (WSJ). Investori sa podľa denníka pripravujú dokonca na ďalšie straty.

Index S&P 500 sa podľa WSJ prepadol približne o 21 percent a zaznamenal tak najhorší prvý polrok od roku 1970. Rovnako sa prepadli aj dlhopisy investičného stupňa (investment-grade bonds) či kryptomeny. Jediné, čo v prvom polroku rástlo, boli podľa denníka ceny komodít. Ceny ropy sa vyšplhali nad 100 dolárov za barel a ceny plynu v USA dosiahli rekordy po tom, ako rusko-ukrajinská vojna narušila dovoz z Ruska, tretieho najväčšieho producenta ropy na svete.

Len žiadnu paniku

Podľa slovenských funkcionárov správcovských spoločností netreba pri poklesoch panikáriť. Člen predstavenstva 365.life Matej Varga hovorí, že v horizonte desiatok rokov, ktoré väčšina sporiteľov do dôchodku má pred sebou, je dočasný výkyv trhov nepodstatný. „Naopak, sporitelia, ktorí sú stále v dlhopisových fondoch, by mali aktuálny pokles akciových trhov využiť na presun do akciových fondov," konštatuje.

Podobne situáciu vidí aj generálny riaditeľ Allianz Slovenskej DSS Miroslav Kotov. „Pri dlhodobom sporení sporiteľ nakupuje za nové príspevky dôchodkové jednotky aj v čase rastu (drahšie), aj v čase poklesu (lacnejšie). Keďže aktuálne hodnoty dôchodkových fondov sú teraz v poklese, tak za nové príspevky nakupujú dôchodkové jednotky lacnejšie,“ vysvetľuje.

Pokles hodnoty dôchodkových jednotiek teda môže byť z dlhodobého hľadiska pri pravidelnom sporení dokonca plusom.