„Rast úrokov a miznúca ochota úverovania sa postupne plynúcimi mesiacmi pretavila do prekvapivého poklesu peňažnej zásoby. Na defláciu množstva dolárov v obehu som upozorňoval už v máji… Tak ako cenovú infláciu rozbieha monetárna inflácia, monetárna deflácia tlaky na ďalší rast cien znižuje. Efekt zmien v množstve peňazí na ceny má zvyčajne meškanie minimálne pol roka, niekedy viac. Aj keď jedna deflačná lastovička ešte nerobí koniec inflačnej zimy, aktuálne čísla, ako napríklad júlový rast spotrebiteľských cien v USA, už spomaľovanie tempa rastu cien naznačujú,“ uviedol som tu minule.

Otočil som? Vracia sa vyspelý svet späť do pohodlného sveta japonského scenára, kde nízka inflácia umožňuje nízke základné úroky, množiace sa zombie spoločnosti a drahé ceny akcií či nehnuteľností?

Nemecko nad očakávaniami

Nie tak rýchlo. Politické vajatanie šéfky Európskej centrálnej banky (ECB) Christine Lagardeovej spôsobilo, že vývoj inflácie v Európe je iný než v USA. V eurozóne máme 0,5-percentný základný úrok pri 8,9-percentnej cenovej inflácii, vojnu na východnej hranici a zbierame ovocie absurdných chýb v európskej energetickej politike. Nie je prekvapujúce, že podľa cien z Nemecka to vyzerá, že nám cenová inflácia ešte nespomaľuje. Naopak, medziročné tempo rastu cien nemeckých výrobcov v júli zrýchlilo na 37,2 percenta. Medzimesačne ceny výrobcov narástli v júli o 5,3 percenta, čo je historický rekord a vysoko nad očakávania. Tie boli na úrovni júnového rastu teda 0,6 percenta.

No ani v USA nie som prehnaný inflačný optimista, čo sa týka skorého návratu do neba dlžníkov a špekulantov. Cenová inflácia dnes už nie je len čisto monetárny fenomén. Veľkú úlohu hrajú očakávania a z nich vyplývajúca zotrvačnosť.

Kľúčový dôvod, prečo neverím na skorý návrat k inflačným dvom percentám, ktoré sú cieľom centrálnych bánk, však nie je psychologický. Nízka oficiálna cenová inflácia pred pandémiou bola optická ilúzia vyplývajúca z ignorovania cien aktív pri vypočítavaní cenovej hladiny v ekonomike. Byty, akcie, dlhopisy, bitcoin – všetko rýchlo rástlo, iba tie spotrebné statky nie.

Ich ceny boli znižované masívnym rastom produktivity vďaka globalizácii („lacné čínske hračky“), pomýlenými investíciami do výroby komodít v poslednom cykle (napríklad nadkapacity v produkcii ropy) a najslabším hospodárskym oživením po poslednej kríze od druhej svetovej vojny.

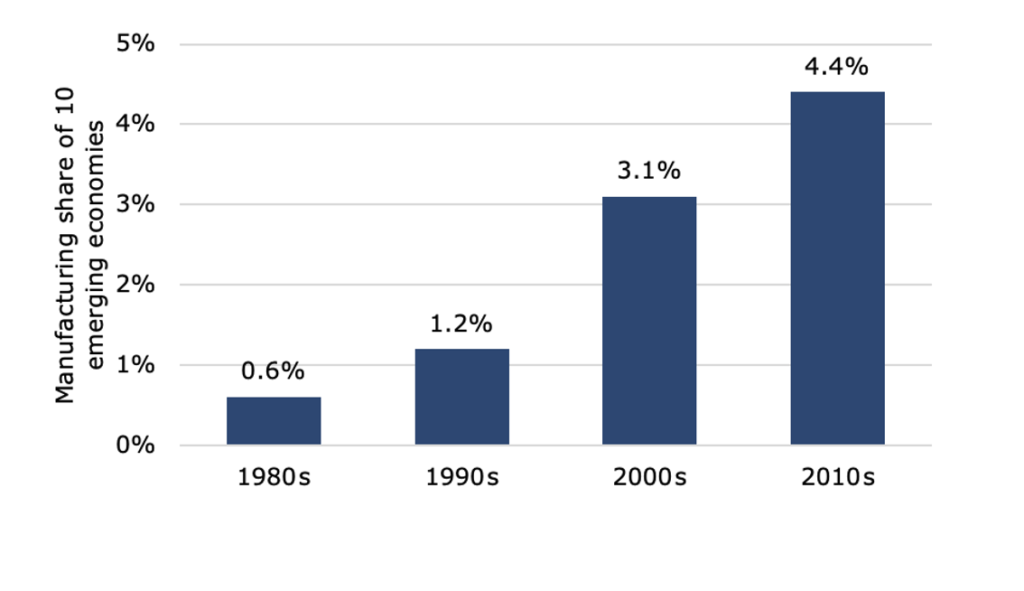

Podiel rozvíjajúcich sa ekonomík na výrobe

Aké faktory pôsobia na infláciu

Podľa štúdie z roku 2013 každý percentuálny bod výroby, ktorú získalo šesť veľkých rozvíjajúcich sa ekonomík (Čína, India, Mexiko, Filipíny, Thajsko a Malajzia), spôsobil pokles výrobných cien o 3 percentá.

Tieto faktory, ktoré cez pokles cien spotrebných statkov opticky znižovali cenovú infláciu, ako ju merajú centrálne banky, sa otočili. Asi nik nepochybuje o tom, že nadmerné kapacity produkcie energií sú už nadobro odbúrané a momentálne je ich vzhľadom na neochotu investovať v prostredí radikálnej zelenej politickej neistoty naopak akútny nedostatok. Výbuch geopolitických rizík zasa znižuje mieru globalizácie, obmedzuje medzinárodný obchod.

Výroba sa sťahuje z Číny, Ruska a rozvíjajúcich sa ekonomík späť na Západ. Tam je ale extrémne nízka produktivita vyvolaná absurdnou monetárnou politikou posledných 20 rokov a bujnením zombie firiem. Znamená to vyššie ceny spotrebných statkov. K tomu treba pridať efekt vojny v Európe a neudržateľné verejné financie mnohých krajín. Vyššia inflácia zvyšuje úroky, čo zvyšuje výdavky predlžených krajín na správu dlhu, čo vedie ich centrálne banky k tlačeniu ďalších peňazí (viď ECB a Taliansko), čo ďalej zvyšuje cenovú infláciu...

Inflácia je zažratá. Triafať ciele bude pre centrálne banky aj po zmiernení jej tempa problém. Dlhopisové a akciové trhy to ale vidia inak a počítajú s rýchlym návratom k predpandemickému svetu nízkych úrokov. V cenách investičných aktív preto vidím veľký potenciál pre prekvapenia.