Oproti konsenzuálnym odhadom sa mesačný Index spotrebiteľských cien (CPI) zvýšil a celkový ročný CPI zostal relatívne nízky. Mesačná hodnota CPI za august bola 0,1 percenta, čím sa ročná hodnota CPI znížila z 8,5 percenta na 8,3 percenta. Pokles indexu benzínu o 10,6 percenta kompenzoval nárast indexu v oblasti nájmu nehnuteľností, potravín a lekárskej starostlivosti. Celkový energetický index klesol o 5 percent, zatiaľ čo index potravín vzrástol o 0,8 percenta. Za posledný rok vzrástol potravinový index o 11,4 percenta, čo je najväčší nárast od mája 1979. Index všetkých položiek bez potravín a energie vzrástol dvojnásobným tempom oproti minulému mesiacu. Index spotrebiteľských cien (CPI) atlantského FED-u (Federálneho rezervného systému) – miera cenových zmien položiek, ktoré sa menia relatívne pomaly – vzrástol v auguste na ročnej báze o 7,7 percenta v porovnaní s 5,4 percenta v júli a je medziročne vyšší o 6,1 percenta. Zoznam položiek, ktorých ceny sa pomerne často menia,– takzvaný flexibilný pokles CPI – naproti tomu klesol o 10,8 percenta a medziročne vzrástol o 14,5 percenta. V súlade s očakávaniami klesol Index cien výrobcov v auguste o 0,1 percenta, čo bolo pomalšie ako pokles o 0,4 percenta v júli.

Keďže posledné čísla o inflácii zostali veľmi vysoké a HDP bolo za posledné dva štvrťroky záporné, ekonomika USA sa dostala ešte hlbšie do stagflácie. Toto je pre FED začiatok scenára nočnej mory, pretože bude čoraz viac uviaznutý medzi infláciou a spomalením rastu. V tejto situácii príliš pomalé sprísňovanie menových podmienok predstavuje riziko opätovného zvýšenia inflácie, zatiaľ čo príliš rýchle sprísňovanie zhorší ekonomický pokles. Ako sme varovali už celé mesiace, americká ekonomika bude pravdepodobne oscilovať medzi obdobiami vysokej inflácie a pomalého ekonomického rastu, až kým nebude FED nútený prijať rázne opatrenia. Tento kontext spôsobil, že plán „mäkkého pristátia“ je vysoko nepravdepodobný.

Po krátkom a príliš optimistickom rely CPI 13. septembra poslal trhy nadol. V ten deň klesol Dow o 3,94 percenta, S&P o 4,32 percenta a Nasdaq o 5,16 percenta – ich najväčší denný percentuálny pokles od júna 2020. Celkovo od polovice augusta do polovice septembra klesol S&P 500 o viac ako 10 percent, Dow tiež klesol o viac ako 10 percent a Nasdaq o viac ako 13 percent. Bitcoin klesol približne o 18 percent a Ether cca o 23 percent.

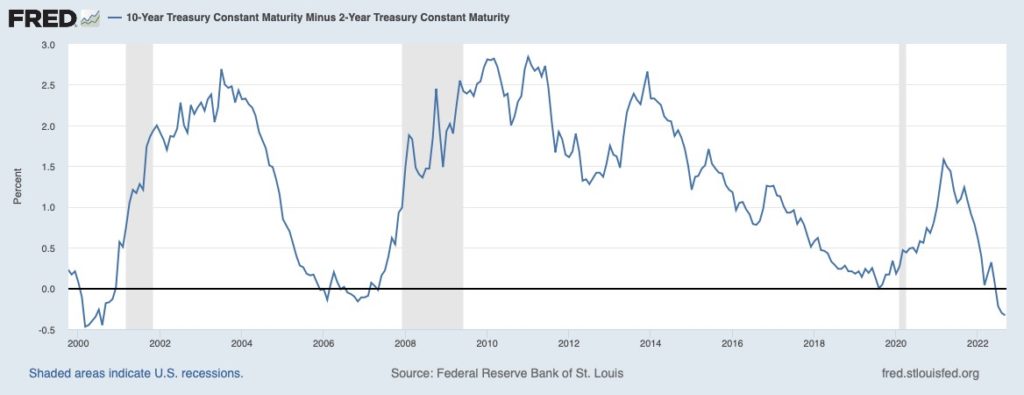

Čísla CPI spôsobili aj nárast výnosov dlhopisov, čo rozšírilo inverziu výnosovej krivky. Výnos z 2-ročných dlhopisov vzrástol na 3,794 percenta – takmer 15-ročné maximum – a od polovice septembra sa 2-ročná a 10-ročná inverzia výnosovej krivky rozšírila na 33,3 bázického bodu (bps) (pozri graf 1). Tieto hodnoty sa blížia k úrovniam inverzie, ktoré boli naposledy zaznamenané v roku 2000, krátko pred recesiou. Inverzie výnosovej krivky predchádzali recesiám od roku 1955 a svedčia o vysychaní krátkodobých úverov.

Augustová správa o podnikaní ISM zaznamenala rovnaký Index nákupných manažérov vo výrobnom sektore (PMI) ako minulý mesiac, 52,8 percenta, čo naznačuje 27. mesiac expanzie za sebou. Napriek tomu, že ide o kladné číslo, od októbra 2021, keď dosiahlo 60,8 percenta, neustále klesá a je na najnižšej hodnote od júna 2020. Nové objednávky vzrástli na 51,3 percenta a index po poklese z minulého mesiaca vrátili k expanzii. Index produkcie padol o 3,1 percenta, čím sa priblížil k poklesu na 50,4 percenta, zatiaľ čo cenový index medzimesačne padol o 7,5 percenta a dosiahol 52,5 percenta. Ide o najnižšiu hodnotu cenového indexu od júna 2020 a povzbudivé znamenie pre vývoj inflácie. Po troch po sebe nasledujúcich mesiacoch poklesu index zamestnanosti vzrástol o 4,3 percenta na 54,2 percenta, čím sa index vrátil k rastu. Niektoré komentáre respondentov naznačujú obavy. V jednom komentári od respondenta v odvetví počítačov a elektronických produktov sa napríklad uvádzalo, že „Dopyt zo strany zákazníkov je stále silný, ale z veľkej časti je to spôsobené obavou, že produkt nedostanú pre možné budúce obmedzenia. Robia si zásoby. Na trhu dôjde k zúčtovaniu, keď sa to celé zastaví a všetkým sa zásoby nafúknu.”

Napriek rastúcim cenám sektor nehnuteľností naďalej vykazoval prvé známky slabosti. Podľa Národnej asociácie realitných kancelárií sa očakávané tržby v júli znížili o 1 percento, čo bol druhý mesiac poklesu po sebe a ôsmy mesačný pokles za posledných 9 mesiacov. Všetky štyri regióny USA zaznamenali medziročný dvojciferný percentuálny pokles. V júni navyše dostupnosť bývania klesla na najnižšiu úroveň od roku 1989. V júli klesol predaj nových domov o 12,6 percenta – ich najnižšia úroveň od januára 2016 – a medziročne sa znížil o 29,6 percenta. Asistent viceprezidenta pre prognózy a analýzu Národnej asociácie staviteľov domov (NAHB) uviedol, že je to „ďalší jasný indikátor toho, že bývanie je v recesii”. Asociácia hypotekárnych bankárov (MBA) uviedla, že 30-ročná fixná sadzba hypoték je teraz prvýkrát od roku 2008 nad 6 percent, čo je takmer dvojnásobok toho, čo bolo v minulom roku. V dôsledku toho aktivita refinancovania medziročne klesla o viac ako 80 percent a odradila ľudí od kupovania domov. Od minulého roka klesol aj objem žiadostí o hypotekárne úvery o viac ako 64 percent. Ceny nehnuteľností na bývanie, ktoré počas pandémie dosiahli rekordné maximá, budú v budúcnosti pravdepodobne ešte vyššie. Držitelia hypoték pravdepodobne čoraz častejšie nebudú schopní splácať úvery, keďže hypotéky s variabilnou sadzbou sa prispôsobujú vyšším sadzbám. Bývanie je obzvlášť dôležitým sektorom na monitorovanie, pretože index nájmu nehnuteľností, alebo nájomné, predstavuje 40 percent základného CPI. Podľa rôznych odhadov nájomné zaostáva za cenami domov o 6 až 18 mesiacov. Keďže ceny domov čoskoro začnú klesať, inflácia nemusí byť ani zďaleka na konci.

Čísla zamestnanosti zostali v auguste silné, aj keď sa miera nezamestnanosti zvýšila a pribudlo menej pracovných miest ako v júli. V auguste pribudlo 315 000 pracovných miest, čo je pokles oproti 526 000 v júli, a miera nezamestnanosti sa zvýšila z 3,5 percenta na 3,7 percenta. Celková nepoľnohospodárska zamestnanosť je teraz o 240 000 pracovných miest vyššia ako pred pandémiou. Miera nezamestnanosti sa zvýšila aj napriek tomu, že pribudlo viac pracovných miest v dôsledku expanzie pracovnej sily. Očakávame, že čísla zamestnanosti sa zhoršia, keďže FED pokračuje v sprísňovaní menových podmienok. Treba poznamenať, že v súlade s našimi teoretickými predpokladmi nemá úroveň zamestnanosti žiadny vplyv na infláciu. Zamestnanosť sa vrátila na úroveň pred pandémiou a inflácia je teraz na úrovni 8,3 percenta v porovnaní s 2,3 percenta vo februári 2020.

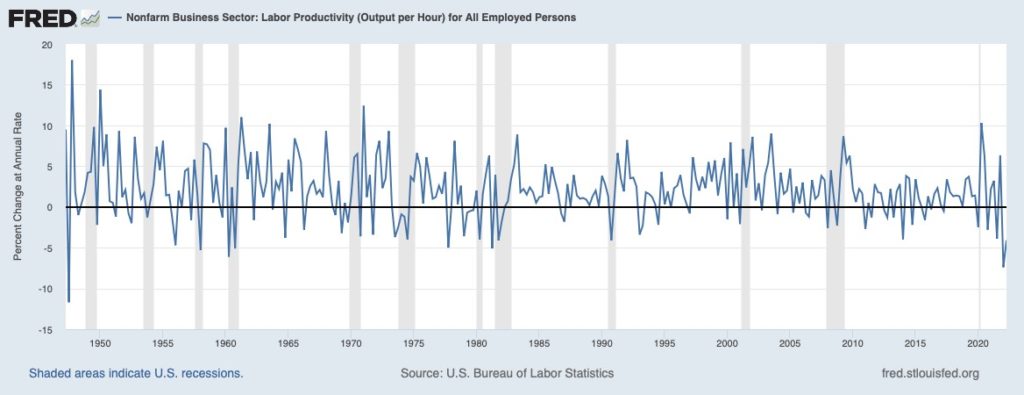

Produktivita, definovaná ako výstup za hodinu, bola revidovaná mierne nahor a v druhom štvrťroku 2022 klesla o 4,1 percenta. Stále to predstavuje 2,4-percentný pokles v porovnaní s rovnakým štvrťrokom minulého roka a je to najväčší pokles od začiatku série v roku 1948. Keď sa produktivita znížila o podobné hodnoty, v roku 1974 a na začiatku 80. rokov nastali recesie – posledné obdobie v USA v stagflácii (pozri graf nižšie).

Maloobchodné tržby v USA boli v júli revidované smerom nadol na -0,4 percenta, zatiaľ čo augustové čísla ukázali prekvapivý nárast o 0,3 percenta. Nálada spotrebiteľov pokračovala v zotavovaní po rekordných minimách v júni, hoci „spotrebitelia vykazovali známky neistoty ohľadom trajektórie ekonomiky“. Neistota týkajúca sa krátkodobej inflácie tiež dosiahla úroveň naposledy zaznamenanú v roku 1982.

Firemné zisky boli naďalej pozitívne. V porovnaní s rovnakým štvrťrokom minulého roka došlo k odhadovanému nárastu zisku S&P 500 o 9,7 percenta. To prekonalo očakávania nárastu o 5,6 percenta. So všetkými spoločnosťami z indexu S&P 500, ktoré zisky oznámili, 75 percent vykázalo Zisk na akciu (EPS) nad očakávania a 70 percent vykázalo výnosy nad očakávania. Odhady na nasledujúci štvrťrok však boli revidované smerom nadol, keďže zvyšujúci sa počet konferencií o výnosoch uvádzal rastúce riziko recesie. Podľa FactSet 240 spoločností v indexe S&P 500 spomenulo recesiu v oblasti výnosov medzi júnom a septembrom. To je niekoľkonásobne viac ako päťročný priemer 52 konferencií a najvyšší počet od roku 2010. Ich odhadovaná miera rastu pre S&P 500 v treťom štvrťroku je 3,7 percenta, čo by bolo najnižšie tempo rastu od roku 2020.

Obavy z agresívneho FED-u a globálnej recesie poslali v septembri ceny ropy ďalej nadol, a to aj napriek zlyhaniu rokovaní o jadrovej dohode s Iránom a rozhodnutiu OPEC+ znížiť produkciu o 100 000 barelov denne. Do konca septembra futures kontrakt na zmes ropy West Texas Intermediate (WTI) klesol približne na 78 dolárov a futures kontrakt na zmes ropy Brent na približne 85 USD. Ceny zemného plynu tiež ustúpili zo svojich augustových maxím vyše 9 dolárov za milión britských tepelných jednotiek (mmBtu), keď Spojené kráľovstvo a EÚ diskutovali o zásahoch na trhu a zaplnili svoje zásobníky plynu. Do konca septembra klesol zemný plyn na približne 6,7 dolára. Komoditný index S&P GSCI, ktorý je zloženým indexom komodít, pokračoval v neustálom poklese a do konca septembra dosiahol úrovne z januára 2022.

Výhľad

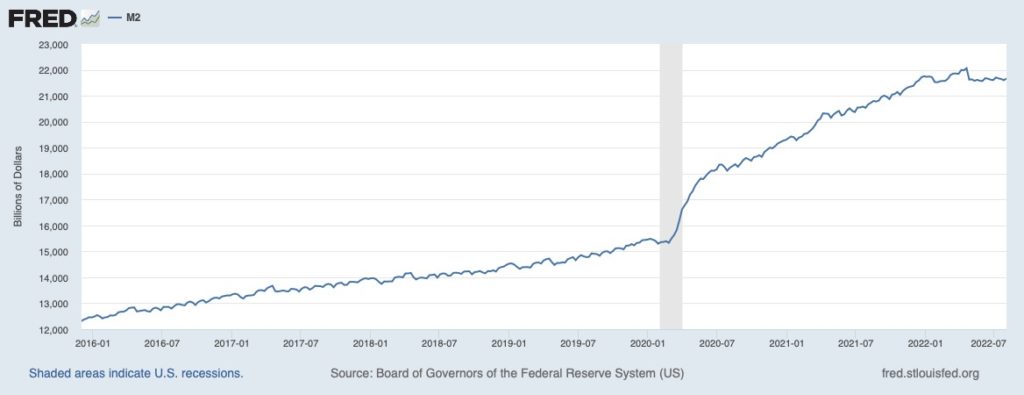

Širší menový kontext v USA zostal relatívne nezmenený. Peňažná zásoba M2 zostala okolo 21,5 bilióna dolárov (pozri graf 3). Reverzné repo operácie zostávajú okolo úrovne 2,2 bilióna dolárov. Súvaha FED-u sa od minulého mesiaca zmenšila len približne o 50 miliárd dolárov, a tak zostáva na úrovni okolo 8,8 bilióna dolárov. Všeobecný účet štátnej pokladnice (TGA) tiež zostal relatívne stabilný na úrovni 550 až 600 miliárd dolárov. Bankové úvery sa začali znižovať od polovice júla a od polovice septembra sa pohybujú okolo úrovne 17,3 bilióna dolárov, zatiaľ čo spotrebiteľské úvery pokračujú vo svojom vzostupe nad úroveň 900 miliárd dolárov. Keďže rast M2 a HDP sa vyrovnáva, nie je prekvapením, že mesačné údaje o inflácii sa tiež začínajú vyrovnávať.

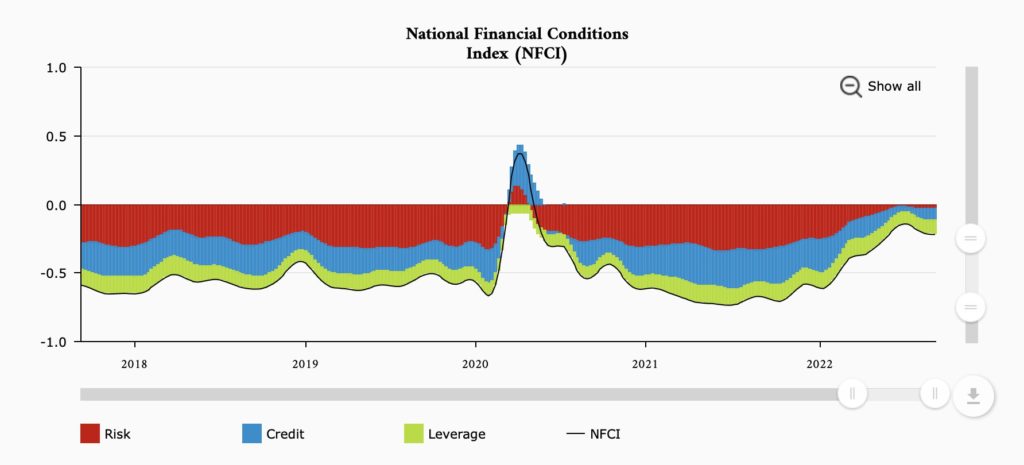

Finančné podmienky sa začali vyrovnávať po ich uvoľnení na konci júla podľa indexu národných finančných podmienok chicagského FED-u (NFCI) (pozri graf 4). Očakávame, že NFCI bude v októbri pokračovať v sprísňovaní. NFCI zvažuje riziko, úvery a pákový efekt pri určovaní finančných podmienok na peňažných trhoch, dlhových a akciových trhoch a tradičných a „tieňových“ bankových systémoch. Kladné hodnoty NFCI indikujú podmienky sprísnenia a záporné hodnoty indikujú podmienky uvoľnenia.

Dňa 21. septembra FED tretíkrát za sebou zvýšil úrokové sadzby o 75 bázických bodov (bps), čím sa efektívna sadzba federálnych fondov dostala na rozpätie 3 percentá až 3,25 percenta – čo je najvyššia úroveň od roku 2008 a najrýchlejší šesťmesačný nárast od roku 1981. FED signalizoval ďalšie zvyšovanie sadzieb a bodový graf očakávaní jednotlivých členov neukázal žiadne zníženie sadzieb do roku 2024. Najnovšie súhrnné prognózy FED-u odhadujú, že sadzby dosiahnu do konca roka 2022 rozpätie 4,25 percenta až 4,5 percenta a v roku 2023 rozpätie 4,5 percenta až 4,75 percenta. Tento výhľad spôsobil pád trhov. V deň zvýšenia sadzieb Dow Jones Industrial Average, S&P 500 a Nasdaq Composite klesli približne o 1,7 percenta.

Federálny výbor pre voľný trh (FOMC) a predseda Powell zaujali v septembri rozhodné agresívne stanovisko. Snažia sa zachrániť svoju poškodenú reputáciu po mesiacoch zaostávania. Ich militantný postoj však urýchli hospodársky pokles, ako aj možné korekcie na trhu s nehnuteľnosťami a inými dlhmi. Nedávne kroky výrazne zaťažujú verejné financie, pri ktorých hrozí, že dosiahnu bod zlomu. Úrokové platby môžu čoskoro prevýšiť všetky ostatné vládne výdavky. V prípade ťažkej recesie, veľkej korekcie v oblasti nehnuteľností alebo krízy federálneho financovania je pravdepodobné, že Fed zmení kurz oveľa skôr, ako predpovedá. Potom pravdepodobne uviazne v začarovanom kruhu inflácie a stagnujúceho rastu, až kým nebude nútený prijať drastické opatrenia, ako to urobil Volcker na začiatku 80. rokov.

Medzičasom očakávame, že septembrový CPI sa bude podobať augustovému CPI v tom, že mesačné údaje budú pravdepodobne vykazovať nárast a celkový ročný CPI sa priblíži k 8 percentám. V súčasnosti tiež očakávame, že októbrový CPI vykáže výrazné zlepšenie, keďže opatrenia na sprísnenie menovej politiky budú naďalej platiť. To môže viesť k zmierneniu zvyšovania sadzieb na decembrovom zasadnutí FOMC a k zlepšeniu na trhoch neskôr v priebehu roka. Na novembrovom zasadnutí očakávame ďalšie zvýšenie sadzieb o 75 bázických bodov (bps), ktoré trhy zdanlivo započítali. Z krátkodobého hľadiska bude obnovené zrýchlenie menového sprísňovania pravdepodobne naďalej predstavovať silný protivietor voči akciám a bitcoinom. Až do nasledujúceho zasadnutia FED-u trhy pravdepodobne zostanú vysoko volatilné, pretože každé zverejnenie údajov a ďalšie správy budú v tomto obzvlášť napätom makroekonomickom období interpretované optikou FED-u.