Európska centrálna banka (ECB) je základom Eurosystému. Je jednou z najdôležitejších centrálnych bánk na svete a jednou zo siedmich hlavných inštitúcií Európskej únie. Jej Rada guvernérov zasadá dvakrát mesačne vo Frankfurte a vytvára menovú politiku eurozóny a EÚ. Radu guvernérov tvorí šesť členov Výkonnej rady, ako aj guvernéri centrálnych bánk 19 krajín eurozóny. Vzhľadom na politický odpor boli ponechané aj národné centrálne banky, aby plnili úlohy nesúvisiace s eurozónou a aby poskytli úverovým inštitúciám národný prístupový bod k Eurosystému. Deklarovaným cieľom ECB je "spravovať euro, udržiavať stabilné ceny a realizovať hospodársku a menovú politiku EÚ". Na rozdiel od Fedu nie je zamestnanosť súčasťou jej mandátu.

V súčasnosti je euro zákonným platidlom v 19 z 27 členských štátov Európskej únie. Očakáva sa, že okrem Dánska prijmú euro aj ostatné členské štáty. Eurozóna je po USA a Číne treťou najväčšou ekonomikou. Tvorí ju asi 350 miliónov obyvateľov a jej HDP predstavuje približne 14,5 bilióna dolárov. Širšiu EÚ tvorí asi 450 miliónov obyvateľov a jej HDP je približne 17 biliónov dolárov.

Podobne ako FED, aj ECB má inflačný cieľ na úrovni 2 percent a jej hlavným menovým nástrojom je stanovovanie kľúčových úrokových sadzieb. Stanovuje tri kľúčové sadzby, medzi ktoré patrí úroková sadzba pre hlavné refinančné operácie (MRO – sadzba, za ktorú si banky môžu požičiavať od ECB, ktorá zabezpečuje väčšinu likvidity v bankovom systéme eurozóny), úroková sadzba pre jednodňové refinančné operácie (vkladová sadzba – sadzba, ktorú môžu banky využívať na jednodňové vklady pod úrovňou refinančnej sadzby) a úroková sadzba jednodňových sterilizačných operácií (sadzba, za ktorú sa bankám ponúkajú jednodňové úvery nad úrovňou refinančnej sadzby). Tieto sadzby spolu tvoria hornú a dolnú hranicu peňažných trhov. ECB začala svoje operácie v roku 1999 s MRO na úrovni 3 percent, vkladovou sadzbou na úrovni 2 percent a sadzbou jednodňových sterilizačných operácií na úrovni 4,5 percenta. V roku 2000 dosiahla MRO najvyššiu úroveň 4,75 percenta a od roku 2014 sa pohybuje okolo 0 percent. V tomto roku bola zvýšená na 1,25 percenta. Vkladová sadzba bola od roku 2014 až do tohto roku, keď bola zvýšená na 0,75 percenta, záporná. Úroková sadzba jednodňových sterilizačných operácií bola v tomto roku zvýšená z 0,25 percenta na 1,5 percenta.

Podobne ako Fed, aj ECB od roku 2008 rozšírila svoje menové právomoci. V súčasnosti je schopná poskytnúť "bankám toľko centrálnych úverov, koľko potrebujú", stanoviť záporné úrokové sadzby, ponúkať bankám dlhodobé úvery za výhodné sadzby, ak súhlasia s poskytnutím týchto prostriedkov podnikom a jednotlivcom (cielené dlhodobé refinančné operácie – TLTRO), a nakupovať súkromné a verejné finančné aktíva (kvantitatívne uvoľňovanie). ECB hrdo vyhlasuje, že tieto dodatočné nástroje jej umožnili bojovať "proti riziku nízkej inflácie alebo deflácie", pričom sa vôbec nezmieňuje o riziku vysokej inflácie.

Sebapoškodzovanie

Tak ako Fed, aj ECB reagovala na pandémiu rozsiahlou menovou expanziou prostredníctvom viacerých programov. Tieto opatrenia značne rozšírili jej bilanciu a jej ekonomickú prítomnosť v eurozóne. V marci 2020 ECB pokračovala v mesačnom nákupe verejných a súkromných dlhopisov v objeme 20 mld. eur v rámci Programu nákupu aktív (APP) a rozšírila ho o 120 mld. eur. Tieto nákupy sa zastavili až v júli 2022, keď inflácia v eurozóne dosiahla 8,9 percenta.. Rozšírením tohto programu ECB spustila Pandemický expanzný nákupný program (PEPP). PEPP pozostával z opatrení kvantitatívneho uvoľňovania zameraných na nákup verejných a súkromných cenných papierov v počiatočnom objeme 750 mld. ECB upustila od požiadaviek na akceptovateľnosť verejných cenných papierov, aby umožnila nákup gréckych cenných papierov. V júni 2020 bol PEPP navýšený o 600 mld. eur a v decembri 2020 bol navýšený o ďalších 500 mld. eur, čím dosiahol celkovú sumu 1,85 bil. eur. Čisté nové nákupy zastavila v marci 2022, keď bola inflácia na úrovni 7,5 percenta, ale stále reinvestuje výnosy z dlhopisov.

V rovnakom období ECB ponechala sadzbu MRO na úrovni 0 percent do júla 2022, vkladovú sadzbu na úrovni -0,50 percenta a sadzbu jednodňových sterilizačných operácií na úrovni 0,25 percenta. Rozšírila tiež svoje dlhodobé refinančné operácie (LTRO) a cielené dlhodobé refinančné operácie (TLTRO) s cieľom poskytnúť bankám likviditu, vďaka čomu si banky eurozóny do júna 2020 požičali rekordných 1,3 bilióna eur. V apríli 2020 zaviedla opatrenia na uvoľnenie kolaterálu s cieľom uľahčiť bankám účasť na operáciách na dodanie likvidity. Spustila tiež pandemické núdzové dlhodobé refinančné operácie (PELTRO) s cieľom zabezpečiť viac likvidity na peňažných trhoch. ECB tiež uvoľnila kapitálové požiadavky na banky a poskytla im väčšiu flexibilitu, pokiaľ ide o harmonogramy, lehoty a procedúry. Tým sa uvoľnilo približne 1,8 bilióna eur, ktoré mohli banky eurozóny použiť na poskytovanie úverov. Uvoľnili sa aj pravidlá týkajúce sa toho, čo sa považuje za nesplácaný úver.

V roku 2020 sa EÚ dohodla na spustení svojho "najväčšieho stimulačného balíka v histórii", ktorý bude pozostávať z výdavkov vo výške viac ako 2 miliárd eur. Viac ako 1,2 bilióna eur je vo forme dlhodobého rozpočtu EÚ a viac ako 800 miliárd eur je vo forme dočasného programu s názvom NextGenerationEU. A nakoniec, v júli 2022 ECB spustila ďalší program – Nástroj ochrany prenosu (TPI). TPI dal ECB právomoc získať akékoľvek množstvo dlhopisov krajiny, ktorá má vyššie náklady na požičiavanie, než aké sú podľa ECB odôvodnené ekonomickými základmi.

Ako v marci 2020 na Twitteri napísala prezidentka ECB Christine Lagardeová: "Mimoriadne časy si vyžadujú mimoriadne opatrenia. Náš záväzok voči euru nemá hranice.” Tieto mimoriadne opatrenia mali mimoriadne účinky. Za niečo vyše dvoch rokov ECB rozšírila svoju súvahu na približne 8,7 bilióna eur (graf 1). To je viac ako šesťnásobok aktív, ktoré mala na začiatku roka 2008, a približne o 85 percent viac, ako mala v marci 2020. Na porovnanie, Fed drží 8,8 bilióna dolárov, Japonská centrálna banka asi 5,3 bilióna dolárov a Čínska ľudová banka asi 5,7 bilióna dolárov.

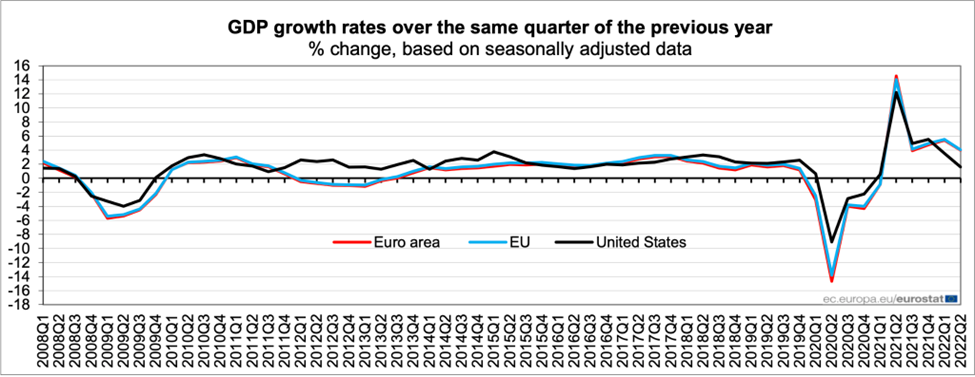

Od marca 2020 do súčasnosti vzrástla peňažná zásoba M2 eurozóny o asi 20 percent z cca 12,5 bilióna eur na cca 15 biliónov eur. Podľa najnovších údajov ECB peňažná zásoba stále rastie, aj keď tempo jej rastu sa spomaľuje. K tomuto ohromujúcemu zvýšeniu bilancie ECB a celkovej ponuky peňazí v eurozóne prišlo v čase, keď HDP v prvých dvoch štvrťrokoch roku 2020 najprv klesol o asi 15 percent a neskôr, v rokoch 2021 a 2022, opäť dosiahol kladný rast (graf 2). Podľa Miltona Friedmana zvýšená expanzia peňažnej zásoby, ktorá nie je sprevádzaná rovnakou expanziou produkcie, vedie k inflácii. Inflácia v eurozóne tak v auguste 2022 dosiahla rekordnú úroveň 9,1 percenta.

Platnosť usmernení Paktu stability a rastu (SGP), ktorých cieľom bolo presadzovať určitú úroveň fiškálnej disciplíny medzi členskými štátmi EÚ, bola v roku 2020 pozastavená a toto zrušenie má trvať do konca roka 2023. V kombinácii s nízkymi sadzbami to viedlo k prudkému nárastu dlhu členských štátov, ktorý v niektorých prípadoch posunul pomer ich dlhu k HDP na úroveň viac ako dvojnásobku 60 percent povolených v rámci Paktu stability a rastu. Do konca marca tohto roka dosiahol celkový pomer dlhu eurozóny k HDP 95 percent. Pomer dlhu Grécka k HDP predstavoval 189 percent, za ním nasledovalo Taliansko so 152 percentami, Portugalsko so 127 percentami a Francúzsko a Španielsko s viac ako 114 percentami.

Mimoriadne úrovne kvantitatívneho uvoľňovania, ľahké poskytovanie úverov, verejné výdavky a prehlbujúce sa deficity viedli k predvídateľne vysokej úrovni inflácie, ktorú sa ECB teraz zúfalo snaží dostať pod kontrolu. V júli tohto roku zvýšila sadzby prvýkrát od roku 2011, čím ukončila osem rokov záporných sadzieb a v septembri zvýšila svoje kľúčové sadzby o rekordných 75 bázických bodov. Rozhodla sa tiež, že už nebude poskytovať budúce usmernenie a neurobila nič na zníženie svojej nafúknutej súvahy. Prezidentka ECB Christine Lagardová uviedla, že "teraz nie je čas" na zvažovanie kvantitatívneho sprísňovania.

Dilema

ECB sa nepodarilo udržať stabilné ceny v eurozóne. Teraz stojí pred nezávideniahodnou, ale predvídateľnou dilemou. Musí zvýšiť sadzby a sprísniť menové podmienky, aby dostala infláciu pod kontrolu. Keď však zvyšuje sadzby, ohrozuje existenciu eura tým, že tlačí dôležité členské štáty, ako napríklad Taliansko, do platobnej neschopnosti. Cieľom TPI je čiastočne napraviť túto situáciu tým, že udržiava rozpätie medzi výnosmi štátnych dlhopisov na relatívne nízkej úrovni. Toto riešenie však predpokladá ďalšie nákupy dlhopisov, a teda ďalšiu infláciu. Keďže ECB zvyšuje sadzby, spomaľuje tým aj ekonomiku a môže byť nútená zvýšiť sadzby počas recesie. Celkové oneskorenie jej krokov spôsobilo, že jej pozícia je oveľa náročnejšia, ako keby konala skôr. Súčasná ťažká situácia eura môže opäť priniesť trhliny, ktoré vyšli najavo počas krízy eurozóny, keď ECB v roku 2011 rýchlo zrušila zvyšovanie sadzieb. V roku 2012 vtedajší prezident ECB Mario Draghi vyhlásil, že ECB urobí "všetko, čo bude potrebné na zachovanie eura". V roku 2022 môže byť cena vysokej inflácie alebo zničujúcej recesie vyššia, ako sú voliči eurozóny ochotní tolerovať.