Po zverejnení septembrového CPI 13. októbra sa trhy najprv prepadli a potom zaznamenali prudký a dramatický obrat. Do konca dňa Dow vzrástol o 2,8 percenta, S&P 500 o 2,6 percenta a Nasdaq o 2,2 percenta. Index S&P 500 vzrástol od svojho minima takmer o 194 bodov, čo je najväčší vnútrodenný skok indexu S&P 500 od januára. Od polovice septembra do polovice októbra trhy klesali. Index S&P 500 sa znížil o 6,92 percenta a na svojom najnižšom bode v tomto období klesol o viac ako 10 percent. Dow klesol približne o 4,4 percenta a Nasdaq o viac ako 9 percent. Pri pohľade na 50/50 a 60/40 portfóliá pre akcie/dlhopisy za prvých deväť mesiacov roka 2022 išlo o najhorší rok za posledných sto rokov. Bitcoin, ktorý sa v prvom októbrovom týždni stal menej volatilným ako Dow, zostal počas celého obdobia relatívne nezmenený, zatiaľ čo ether klesol o viac ako 19 percent.

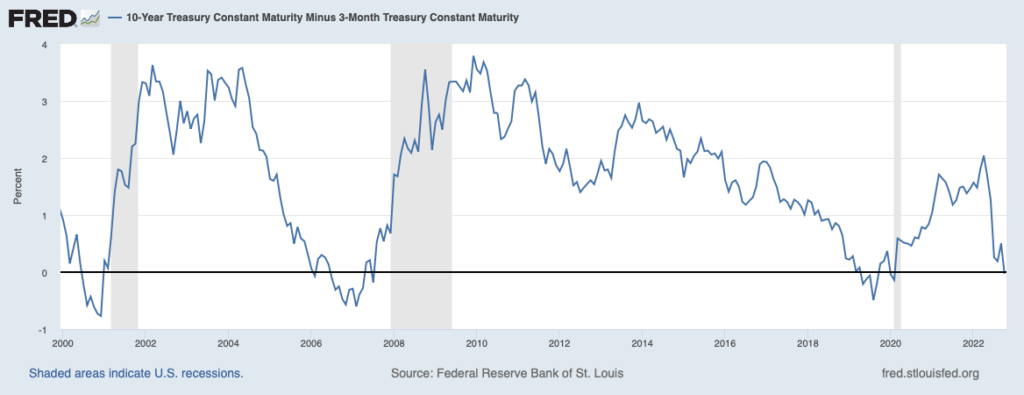

Hodnoty CPI a hospodárske otrasy v Spojenom kráľovstve spôsobili, že výnosy štátnych dlhopisov vzrástli, čo rozšírilo inverziu výnosovej krivky. Dňa 14. októbra vzrástli výnosy dvojročných dlhopisov na 4,509 percenta, čo je pätnásťročné maximum. Od polovice októbra sa inverzia dvojročnej/desaťročnej výnosovej krivky rozšírila približne na 44 bázických bodov (graf 1). To je len o 1 bázický bod menej ako 45 bázických bodov inverzie, ktorá bola naposledy zaznamenaná pred recesiou na začiatku prvého desaťročia 21. storočia. Okrem toho sa trojmesačná/desaťročná výnosová krivka invertovala prvýkrát od roku 2020 (graf 2). Inverzie výnosovej krivky predchádzali recesiám od roku 1955 a svedčia o vyčerpaní krátkodobých úverov. Ako sme už niekoľko mesiacov upozorňovali, príznaky recesie sú jasnejšie ako kedykoľvek predtým.

Graf 1: Rozdiel vo výnosovom rozpätí dlhopisov s desaťročnými a dvojročnými splatnosťami. Zdroj: Federálna rezervná banka v St. Louis

Graf 2: Rozdiel vo výnosovom rozpätí dlhopisov s desaťročnými a trojmesačnými splatnosťami. Zdroj: Federálna rezervná banka v St. Louis

Septembrová správa o podnikaní od ISM ukázala pokles Indexu nákupných manažérov (PMI) vo výrobnom sektore o 1,9 percenta, čo viedlo k jeho najnižšej hodnote od mája 2020. Napriek tomu naďalej vykazoval expanziu na úrovni 50,9 percenta, čo znamenalo 28. mesiac expanzie výrobného PMI za sebou. Nové objednávky sa znížili na 47,1 percenta a po jednom mesiaci expanzie index zamestnanosti klesol o 5,5 percenta a dosiahol 48,7 percenta. Ceny sa v septembri naďalej zvyšovali, aj keď pomalším tempom. Na úrovni 51,7 percenta ide o najnižšiu hodnotu indexu cien od júna 2020, čo je povzbudivý signál. Niektorí respondenti vyjadrili rastúce obavy. Jeden respondent z odvetvia výroby chemických výrobkov uviedol, že "obavy zo spomalenia globálnej ekonomiky rastú a niektorí zákazníci sťahujú objednávky".

Podľa Národnej asociácie realitných agentov (NAR) klesol v auguste počet očakávaných predajov domov o 2 percentá, čo predstavuje pokles už tretí mesiac po sebe. Na ročnej báze sa počet čakajúcich transakcií znížil o 24,2 percenta. Predaj existujúcich domov v septembri klesol o 1,5 percenta a medziročne o 23,8 percenta, zatiaľ čo mediánová predajná cena existujúcich domov sa zvýšila na 384 800 dolárov, čo je medziročne o 8,4 percenta viac. Ide o ôsmy mesiac poklesu predaja existujúcich domov po sebe. V tomto roku sa očakáva pokles predaja existujúcich domov o 15,2 percenta a predaja nových domov o 20,9 percenta. Podľa Národného združenia staviteľov domov (NAHB) však predaj nových domov v auguste vzrástol o 28,8 percenta a mediánová cena nového domu sa zvýšila o 8,2 percenta. Tento výrazný nárast bol spôsobený krátkodobým poklesom sadzieb hypoték. Medziročne predaj nových domov stále klesol o 14 percent a očakáva sa, že v nasledujúcich mesiacoch bude predaj nových domov klesať. Podľa indexu pre trh s bytmi NAHB/Wells Fargo klesla dôvera staviteľov v trh s novopostavenými rodinnými domami o 8 bodov na 38 bodov. Ide o najnižšiu hodnotu od augusta 2012, s výnimkou jari 2020, a o polovicu nižšiu hodnotu ako pred šiestimi mesiacmi. Asociácia hypotekárnych bankárov zase oznámila, že počet žiadostí o hypotéku na kúpu nového domu sa medzimesačne znížil o 7 percent a medziročne o 13,2 percenta. Očakávame, že ceny bývania budú klesať, pretože sadzby hypoték sa naďalej zvyšujú a bývanie sa stáva čoraz nedostupnejším.

Čísla zamestnanosti boli v septembri naďalej silné a prekonali väčšinu očakávaní. Celková zamestnanosť mimo poľnohospodárskeho sektora sa zvýšila o 263 000 osôb, čím sa miera nezamestnanosti vrátila na júlovú úroveň 3,5 percenta. A to aj napriek náhlemu a drastickému poklesu počtu voľných pracovných miest, ktorý bol zaznamenaný v auguste. Keďže Fed pokračuje v sprísňovaní menovej politiky, očakávame, že čísla zamestnanosti začnú čoskoro klesať.

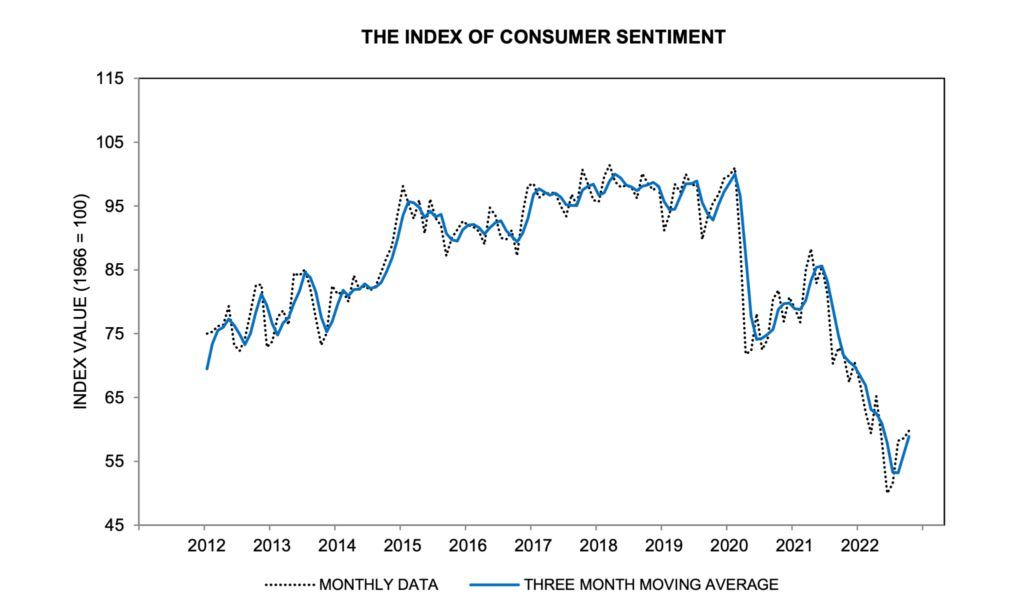

V septembri sa maloobchodné tržby nezmenili a augustové čísla boli revidované na 0,4 percenta. Nálada spotrebiteľov zostala tiež relatívne stabilná a je o 1,2 indexového bodu vyššia ako v septembri (graf 3). Ako však uvádza Michiganská univerzita, “pretrvávajúca neistota v súvislosti s budúcou trajektóriou cien, ekonomík a finančných trhov na celom svete naznačuje, že spotrebitelia majú pred sebou hrboľatú cestu”.

Graf 3: Index nálady spotrebiteľov od roku 2012 do súčasnosti. Zdroj: Michiganská univerzita.

Zisky podnikov za tretí štvrťrok začínajú pribúdať. Podľa neoficiálnych údajov spoločnosti Goldman Sachs, Johnson & Johnson, Lockheed Martin, Charles Schwab a Bank of America prekonali očakávania, zatiaľ čo JP Morgan vykázala menší pokles zisku, než sa všeobecne očakávalo. Je dôležité poznamenať, že očakávania prudko klesli a že napríklad zisky Goldman Sachs klesli medziročne o viac ako 40 percent a JP Morgan o 17 percent. K 14. októbru podalo správu o výnosoch 7 percent spoločností z indexu S&P 500. Z nich 69 percent vykázalo lepší zisk na akciu (EPS), ako sa očakávalo, a 67 percent vykázalo lepšie príjmy, ako sa očakávalo. Obe hodnoty sú nižšie ako ich päťročné priemery, ktoré dosahujú 77 percent a 69 percent v tomto poradí.

Tento mesiac ceny ropy vzrástli po rozhodnutí OPEC+ znížiť produkciu o 2 milióny barelov denne, ale klesli v dôsledku pretrvávajúcich obáv z globálnej recesie a plánov Bidenovej administratívy predávať viac ropy zo strategických ropných rezerv (SPR). SPR sú na najnižšej úrovni od roku 1984. Od polovice októbra tak cena ropy WTI vzrástla z cca 78 na cca 85 dolárov za barel a cena ropy Brent vzrástla z cca 85 na cca 92 dolárov za barel. Zemný plyn, naopak, pokračoval v poklese po tom, ako sa čoraz častejšie hovorilo o zastropovaní cien, jeho cena bola približne 6,2 dolára za milión britských tepelných jednotiek (mmBtu). Komoditný index S&P GSCI, ktorý je kompozitným indexom komodít, zostal od polovice septembra do polovice októbra relatívne stabilný.

Výhľad

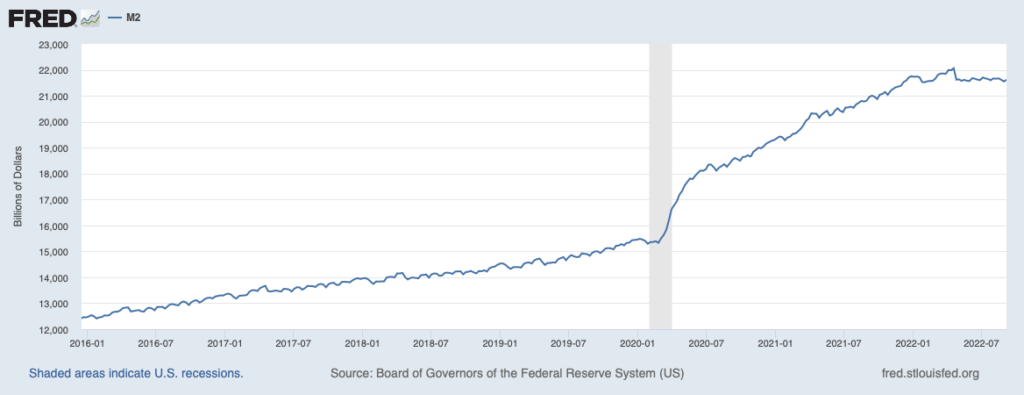

Širší menový kontext v USA zostal relatívne nezmenený. Peňažná zásoba M2 zostala na hodnote okolo 21,7 bilióna dolárov (graf 4). Reverzné repo operácie sa vrátili na úroveň 2,2 bilióna dolárov po tom, ako 30. septembra vrcholili na úrovni cca 2,4 bilióna dolárov. Súvaha Fedu sa naďalej znižovala pomalým tempom a v polovici októbra dosahovala približne 8,75 bilióna dolárov. Všeobecný účet štátnej pokladnice (TGA) mierne prekročil 600 miliárd dolárov, ale zostáva relatívne stabilný. Bankové úvery zostali na rovnakej úrovni okolo 17,3 bilióna dolárov a spotrebiteľské úvery naďalej rástli a dosiahli úroveň približne 920 miliárd dolárov.

Graf 4: Peňažná zásoba M2 od roku 2016 do súčasnosti. Zdroj: Rada guvernérov Fedu.

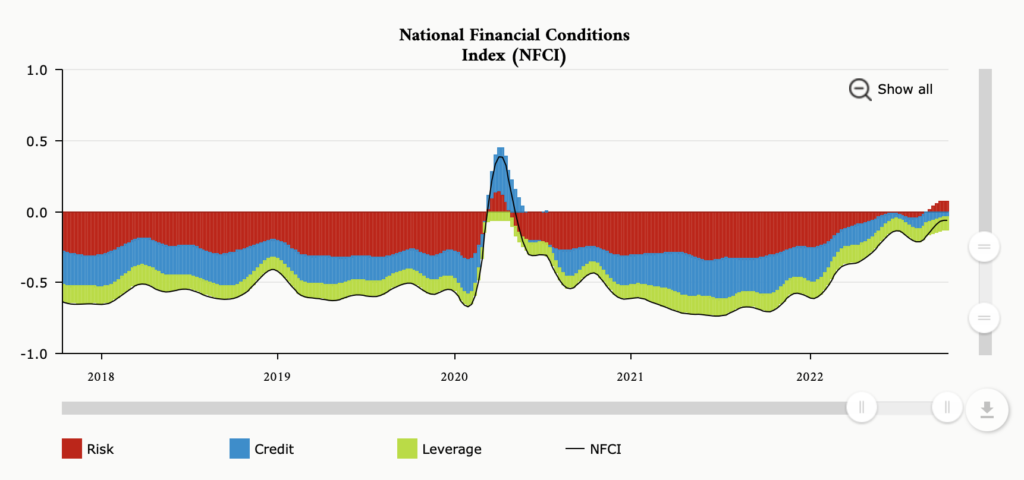

Finančné podmienky sa podľa Indexu národných finančných podmienok (NFCI) chicagského Fedu sprísnili (graf 5). Pri určovaní finančných podmienok na peňažných, dlhových a akciových trhoch a v tradičných a "tieňových" bankových systémoch NFCI zohľadňuje riziko, úvery a finančnú páku. Kladné hodnoty NFCI poukazujú na sprísnenie podmienok a záporné hodnoty na uvoľnenie podmienok.

Graf 5: Index národných finančných podmienok (NFCI) v USA. Zdroj: Federálna rezervná banka v Chicagu.

Septembrový CPI je pre Fed veľmi zlou správou. Ich sprísňujúce opatrenia neprinášajú zníženie spotrebiteľských cien tak rýchlo, ako dúfali. Namiesto toho čelia zvýšenému riziku stagflácie. Sprísňovanie menovej politiky takmer určite prinesie recesiu a môže tiež vyvolať rozpad sektora, akým sú nehnuteľnosti, závislého od dlhu. Potom bude Fed musieť čeliť vysokej inflácii aj hospodárskemu poklesu naraz. Aj v prípade, že nadchádzajúce predbežné údaje o HDP za tretí štvrťrok budú pozitívne a povedú k ďalšej medvedej trhovej rely, naďalej sa domnievame, že vyhliadka na "mäkké pristátie" je iluzórna a že najpravdepodobnejším scenárom je stagflácia.

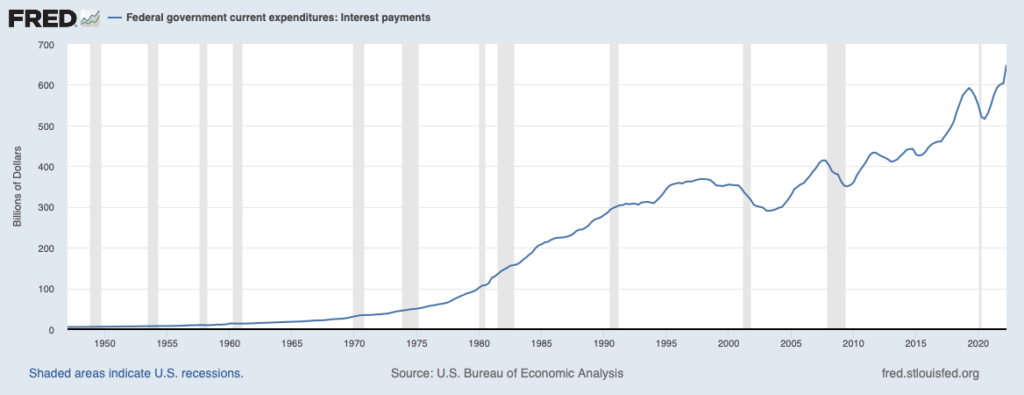

Keď bude Fed nakoniec čeliť vysokej inflácii a hospodárskemu poklesu, bude mať obmedzené možnosti. Uvoľnenie menových podmienok alebo udržiavanie peňažnej zásoby na rovnakej úrovni bude podnecovať inflačné tlaky. Na druhej strane, príliš rýchle sprísnenie menových podmienok zhorší hospodársky pokles a môže viesť k deflácii, ak sa spojí s vysychaním súkromných úverov. Deflácii sa chce Fed za každú cenu vyhnúť, pretože by viedla k zvyšovaniu dlhového zaťaženia v prostredí veľmi vysokého zadlženia. To je dôležité najmä v kontexte verejných financií USA. Štátny dlh USA nedávno dosiahol 31 biliónov dolárov, deväť mesiacov po tom, ako prekročil hranicu 30 biliónov dolárov, a päť rokov po tom, ako prekročil 20 biliónov dolárov. Deficit navyše stále dosahuje 1,4 bilióna dolárov, hoci sa tento rok znížil na polovicu. Deflácia by spôsobila, že tento dlh by bol čoraz viac neudržateľný a vážne by ohrozil verejné financie (graf 6).

Graf 6: Úrokové platby federálnej vlády USA od roku 1947 do súčasnosti. Zdroj: Americký úrad pre ekonomickú analýzu.

Krátkodobý obrat Fedu je nepravdepodobný, pretože zaostávajúce pozitívne ekonomické údaje, spolu s obnoveným odhodlaním Fedu napraviť svoju reputáciu, dajú Fedu popud na ďalšie zvyšovanie sadzieb. V strednodobom horizonte je však obrat Fedu nevyhnutný. Bude sa chcieť vyhnúť deflácii a kolapsu federálnej vlády. Keď bude čeliť dileme ohľadom politiky, nemusí sa otočiť okamžite. Je pravdepodobné, že sa pokúsi oddialiť kroky pozastavením opatrení na sprísňovanie sadzieb na tak dlho, ako to bude možné. Spomína sa to v zápisnici z rokovania Federálneho výboru pre voľný trh (FOMC), kde "účastníci poznamenali, že najmä v súčasnom veľmi neistom globálnom hospodárskom a finančnom prostredí bude dôležité kalibrovať tempo ďalšieho sprísňovania politiky s cieľom zmierniť riziko výrazných nepriaznivých vplyvov na hospodársky výhľad... Mnohí účastníci naznačili, že po dosiahnutí dostatočne reštriktívnej úrovne menovej politiky by pravdepodobne bolo vhodné túto úroveň istý čas udržiavať, kým nebudú k dispozícii presvedčivé dôkazy o tom, že inflácia je na ceste návratu k dvojpercentnému cieľu".

Nakoniec však bude Fed nútený prijať zásadné opatrenia, ako to urobil Volcker začiatkom 80. rokov. Len drastické opatrenia môžu vyriešiť obrovské hospodárske problémy, ktoré vznikli v dôsledku dlhoročnej uvoľnenej menovej politiky. Keďže Fed v uplynulom roku ukázal, že je neschopný vo svojich analýzach, prognózach, základnom chápaní časových oneskorení a politických rozhodnutiach, zostávame skeptickí voči jeho schopnostiam vyriešiť súčasnú ťažkú situáciu.

Fed na svojom novembrovom zasadnutí pravdepodobne zvýši sadzby o ďalších 75 bázických bodov, čím sa efektívna sadzba federálnych fondov dostane do pásma 3,75 až 4,00 percent. Očakávame tiež, že októbrový CPI bude opäť vysoký, čo bude spôsobené rastom nájomného a nákladov na energie, a to povedie k vyrovnaniu celkového ročného CPI. Až do ďalšieho zasadnutia Fedu budú trhy pravdepodobne naďalej veľmi volatilné, keďže každé zverejnenie údajov a ďalších správ sa bude v tomto mimoriadne napätom makroekonomickom období interpretovať optikou Fedu.