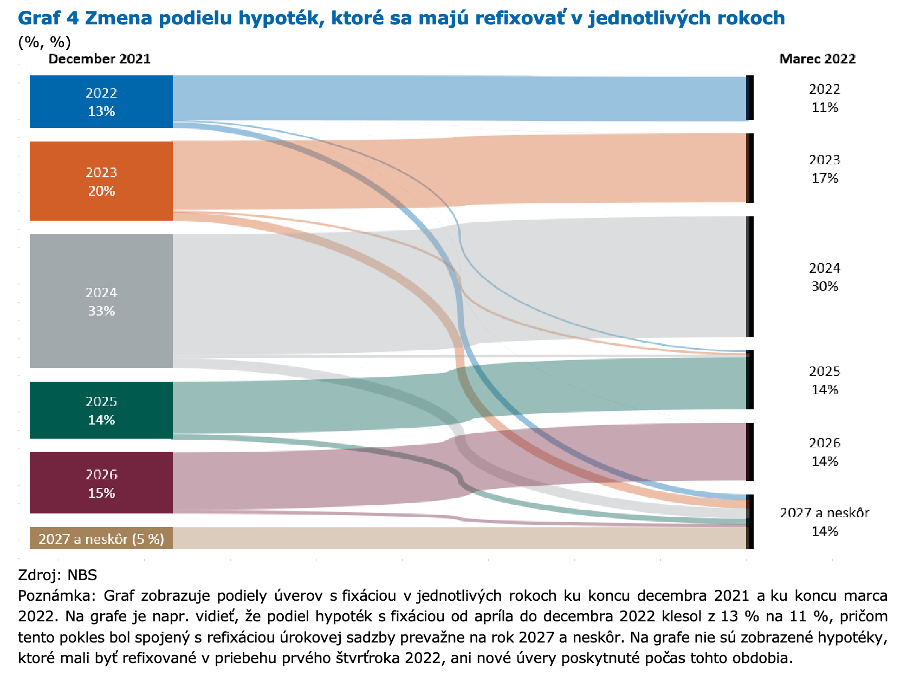

Deje sa to v prostredí cválajúcej inflácie a prichádzajúcej recesie. Výzvy na fixovanie úrokov na hypotékach nepadali vždy do pozorných uší. Údaje z marca 2021 z Národnej banky Slovenska ukazovali, že väčšinu slovenských hypoték čakala zmena (rozumej výrazný rast) úrokov v priebehu nasledujúcich dvoch rokov (2023, 2024). Tento podiel pokračujúcim procesom refinancovania a refixácie hypoték dodnes ešte zrejme o niečo klesol, ale aj tak bude zásadný.

Negatívny vplyv rastúcich úrokov, cien a nezamestnanosti v nasledujúcich dvoch rokoch na platobnú schopnosť slovenských domácností je zrejmý. Otázny je len jeho rozsah, NBS sa ho v máji sa pokúsila kvantifikovať:

„V dôsledku nárastu výdavkov, úrokových sadzieb a nezamestnanosti sa v horizonte troch rokov môže dostať do rizika 3 až 7 percent hypoték a 4 až 10 percent spotrebiteľských úverov. [...] To, aká časť úverov v riziku skutočne zlyhá, bude závisieť práve od výslednej finančnej situácie domácností. Odhaduje sa, že v priebehu trojročného horizontu môže v základnom scenári zlyhať 2,6 percenta úverov na bývanie a 8,3 percenta spotrebiteľských úverov. V nepriaznivom scenári môže na základe týchto odhadov zlyhať 4,9 percenta úverov na bývanie a 14,5 percenta spotrebiteľských úverov.“

Hypotekárna revolúcia začne v nasledujúcich rokoch pojedať svoje deti.

Tento článok sme odomkli vďaka spolupráci so spoločnosťou Numbrs.