Krátkodobý výhľad: Krátkodobý výhľad máme neutrálny, keďže nedávna opčná aktivita ukazuje zvýšené prémie za krátkodobé opatrenia proti poklesu (downside protection), po ktorých nasleduje nárast dlhých pozícií s finančnou pákou na trhu s futuritnými kontraktmi na burze Binance. Najmä otvorený záujem o perpetuálne futuritné kontrakty vykazuje známky vyčerpania, pričom v prípade bitcoinu došlo k medzitýždňovému poklesu o 30 percent a v prípade etherea k poklesu o 38 percent. Všetky tieto faktory naznačujú, že v posledných dňoch sa odohral reštart trhu – trh sa zbavil prebytočných pozícií s finančnou pákou.

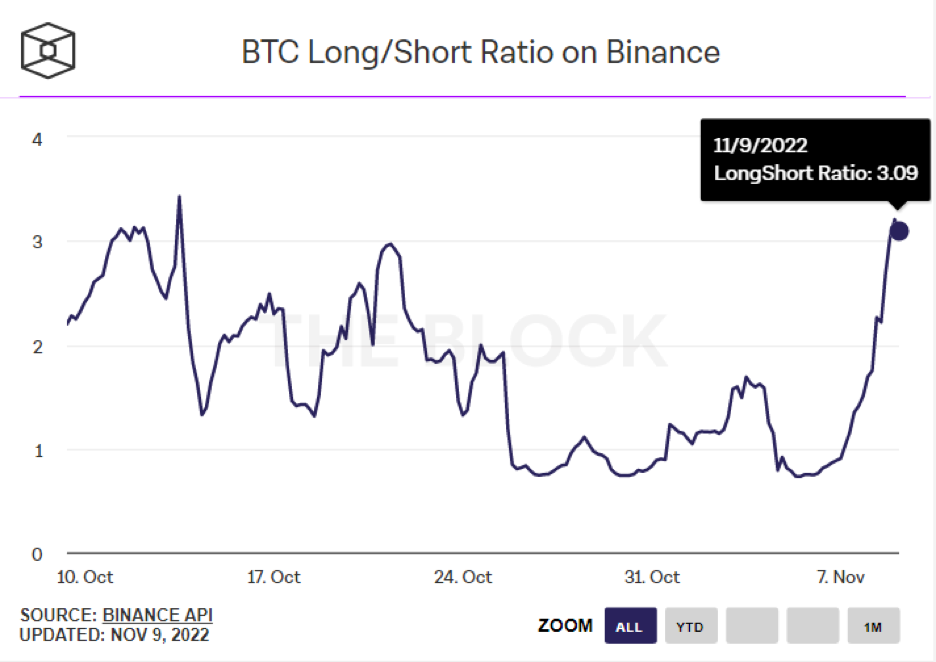

Aktuálna pozícia otvoreného záujmu futuritných kontraktov je naklonená býčím smerom, pomer Long/Short sa zvýšil o 160 percent, z 1,16 na 3,09

Pomer Long/Short futuritných kontraktov bitcoinu na burze Binance sa medzitýždenne významne zvýšil z 1,16 na 3,09. To signalizuje nárast dlhých pozícií za posledný týždeň, pričom aktuálny otvorený záujem je naklonený býčím smerom. Značí to aj väčšie riziko vyšších likvidačných úrovní (bezpečnostná funkcia, úroveň straty, pri ktorej burza uzatvorí pozíciu s finančnou pákou v prípade strát, ktoré presahujú počiatočnú maržu), keďže pozícia futuritných kontraktov sa predlžuje. To bolo možné pozorovať nedávno, keď likvidačná kaskáda krátkych pozícií s finančnou pákou vyústila do krátkeho výkyvu smerom nahor. Vzhľadom na to sa implikovaná volatilita v posledných dňoch posunula vyššie, keďže volatilita smerom nahor zostáva potlačená.

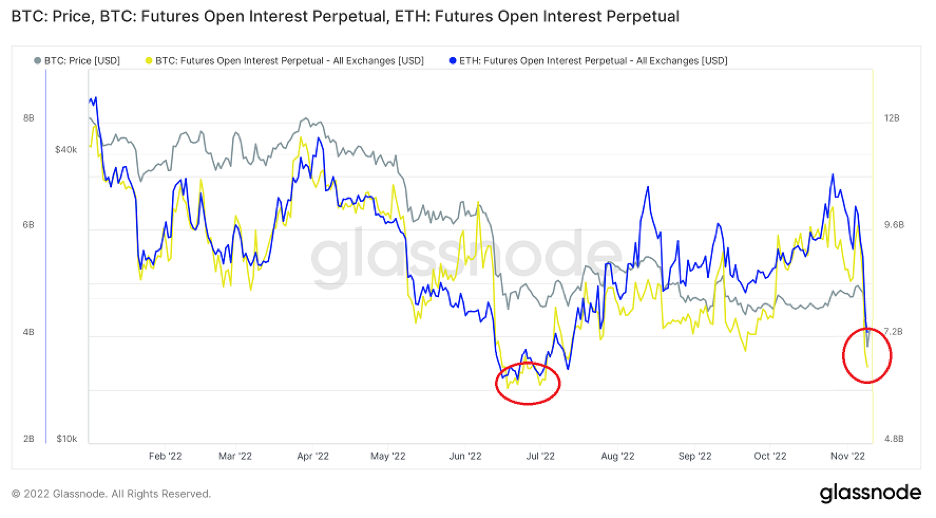

Otvorený záujem perpetuálnych futuritných kontraktov bitcoinu významne padol, za posledný týždeň o 30 percent, keďže obchodníci sa zbavujú rizika

Otvorený záujem perpetuálnych futuritných kontraktov bitcoinu sa medzitýždenne znížil o 30 percent, z 9,3 miliardy dolárov 4. novembra na 6,5 miliardy dolárov 9. novembra. Zaujímavé je, že otvorený záujem perpetuálnych futuritných kontraktov etherea zaznamenal väčší pokles – o 38 percent, z 6,4 miliardy dolárov 4. novembra na 4 miliardy dolárov 9. novembra. To signalizuje potenciálny reset štruktúry trhu – podobne ako v období júla 2022. V roku 2022 bol klesajúci otvorený záujem perpetuálnych futuritných kontraktov vedúcim ukazovateľom krátkodobého tlaku na pokles.

Opčný tok vykazuje medvedí až neutrálny sklon, keďže krátkodobé opatrenia na ochranu proti poklesu sú ponúkané nahor

Sklon opcií je rozdiel v implikovanej volatilite (predpoveď trhu o pravdebodobnom pohybe ceny určitých cenných papierov) medzi opciami bez vnútornej hodnoty (OTM; out-of-the-money options), opciami s rovnakou realizačnou a trhovou cenou (ATM; at-the-money options) a opciami s vnútornou hodnotou (ITM; in-the-money options). Sklon opcií poskytuje informácie o tom, či obchodníci uprednostňujú nákup alebo predaj a ktoré opcie uprednostňujú – kúpne (call opcie) alebo predajné (put opcie). Trhové vplyvy diktujú, že niektoré realizačné ceny (strike prices) sa ponukami dostanú na vyššiu volatilitu, zatiaľ čo iné sa predávajú nižšie. Dôvod pre názov "zvrat rizika" je ten, že obracia riziko "sklonu volatility", ktorému zvyčajne čelí obchodník s opciami. Veľmi zjednodušene povedané, znamená to toto: OTM put opcie majú zvyčajne vyššiu implikovanú volatilitu (a sú teda drahšie) ako OTM call opcie, a to z dôvodu väčšieho dopytu po ochranných opciách na zabezpečenie dlhých akciových pozícií. Keďže stratégia zvrátenia rizika vo všeobecnosti zahŕňa predaj opcií s vyššou implikovanou volatilitou a nákup opcií s nižšou implikovanou volatilitou, toto riziko sklonu sa obracia.

Sklon sa dá merať porovnaním volatility pre realizačnú cenu put opcie na poklese, zvyčajne je to porovnaním realizačnej ceny 25-Delta put opcie (alebo najbližšej realizačnej ceny k 25-Delta) s volatiliou ATM alebo s realizačnou cenou call opcie s nárastom (25-Delta alebo najbližšia realizačná cena). Ak je sklon 25-Delta put opcie uvedený ako +25,0 percenta, znamená to, že volatilita na tejto realizačnej cene je o 25 percent vyššia ako volatilita na realizačnej cene ATM. Podobne je to aj v prípade call opcie. Sklon 25-Delta call opcie uvedený ako -20,0 percent znamená, že volatilita je o 20 percent nižšia ako volatilita ATM.

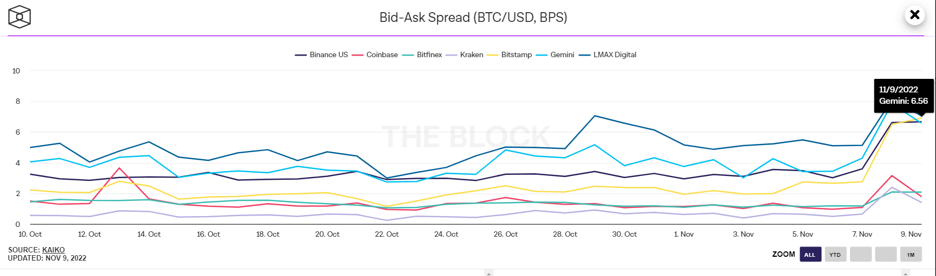

Rozptyl medzi bitcoinom a americkým dolárom sa vyšplhal na najvyššiu úroveň od začiatku roka

Rozptyl ponuky a dopytu (bid-ask spread) je rozdiel medzi najlepším dopytom a najlepšou ponukou na akomkoľvek trhu. Rozptyl je ukazovateľom likvidity – čím nižší je, tým lepšie pre obchodníkov. Tento graf zobrazuje denný kĺzavý priemer na páre BTC/USD na rôznych burzách. Rozptyly pre pár BTC/USD sa od začiatku roka rozšírili najviac, keďže odstránenie jedného z dlhoročných tvorcov trhu s kryptomenami FTX/Alameda spôsobuje neistotu a tlak na aktuálnu likviditu. To v krátkodobom horizonte vyvolalo stres v oblasti likvidity, čo sa prejavilo nárastom rozptylu ponuky a dopytu, ktorý je konzistentný naprieč burzami.