Krátkodobý výhľad: Krátkodobý výhľad na ethereum máme býčí, na bitcoin neutrálny. Po kolapse FTX zostáva kľúčovým hráčom ázijský región, keďže čínske burzy Binance, OKX a Bybit predstavujú viac ako 85 percent objemov obchodovania s futuritnými kontraktmi. Najmä údaje na reťazci ukazujú, že ázijský región za posledný mesiac nakupoval ethereum napriek tomu, že v posledných dňoch bol čistým predajcom bitcoinu. Neutrálny výhľad pre bitcoin sa pripisuje najmä nedávnej divergencii Ázie. Zaujímavé je, že nálada na trhu naprieč opciami sa v posledných dňoch zlepšila, pretože implikované volatility sa pre kontrakty s krátkodobými dobami splatnosti (tenor) prepadli, čo naznačuje očakávania nižšej volatility v prechodnom období. Od začiatku roka slúžili veľké poklesy 1-týždňovej ATM volatility ako predbežný ukazovateľ zvratu nálady na trhu v krátkodobom horizonte.

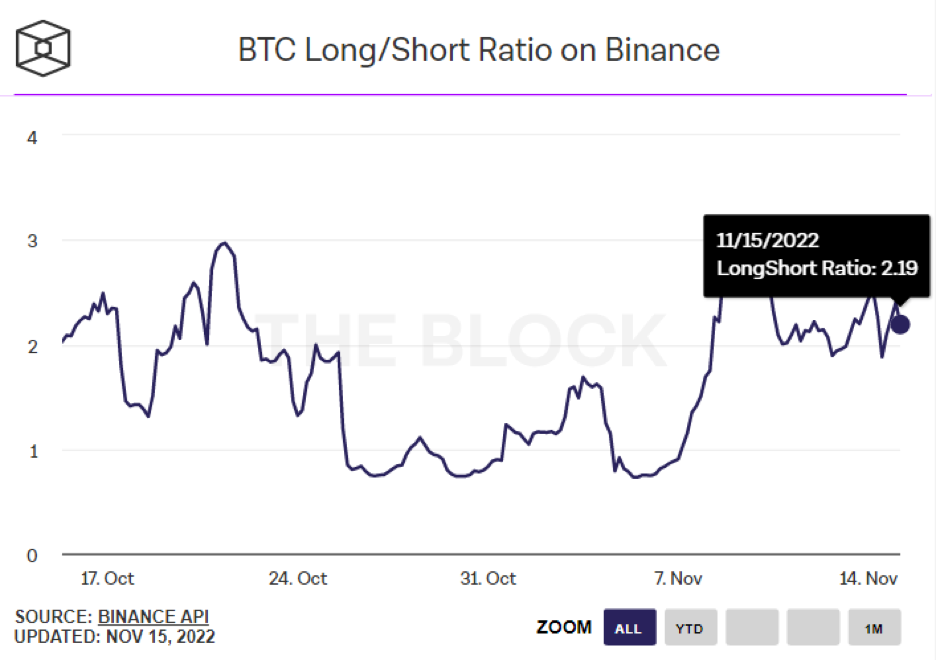

Aktuálna pozícia otvoreného záujmu futuritných kontraktov je naklonená býčím smerom, pričom pomer Long/Short je 2,19

Pomer Long/Short futuritných kontraktov bitcoinu na burze Binance sa medzitýždenne znížil o 29 percent, z 3,09 na 2,19. To signalizuje pokles dlhých pozícií s finančnou pákou v pomere k nesplateným otvoreným pozíciám. Signalizuje to navyše zdravšiu štruktúru trhu po jeho obnovení. Súčasná štruktúra trhu ukazuje väčšiu koncentráciu otvoreného záujmu futuritných kontraktov v ázijsko-tichomorskom regióne, pričom Binance má zo všetkých búrz s futuritnými kontraktmi vedúce postavenie v objemoch obchodovania. To znamená, že Binance teraz ovláda 42 percent celkového otvoreného záujmu futuritných kontraktov bitcoinu (2,92 miliardy dolárov / 6,83 miliardy dolárov) a 45 percent celkového otvoreného záujmu futuritných kontraktov etherea (1,74 miliardy dolárov / 3,84 miliardy dolárov). Podobne čínske burzy OKX (1,89 miliardy dolárov / 6,83 miliardy dolárov) a Bybit (1,1 miliardy dolárov / 6,83 miliardy dolárov) predstavujú väčšinu zostávajúceho otvoreného záujmu futuritných kontraktov, pričom ovládajú 44 percent otvoreného záujmu futuritných kontraktov bitcoinu (2,99 miliardy dolárov / 6,83 miliardy dolárov) a 40 percent otvoreného záujmu futuritných kontraktov etherea (1,89 miliardy dolárov / 6,83 miliardy dolárov). To signalizuje, že ázijsko-tichomorský región zostáva kľúčovým hráčom, pokiaľ ide o zisťovanie cien a objemy obchodovania.

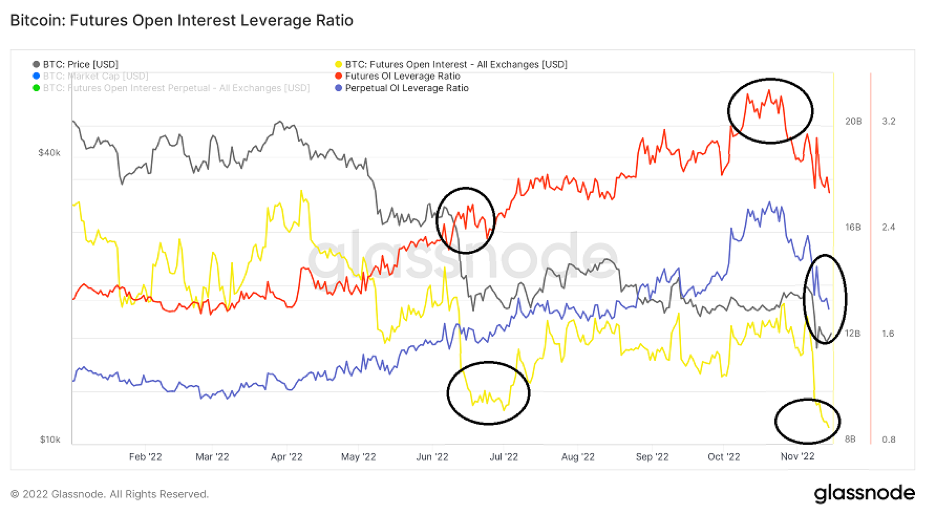

Keďže otvorený záujem futuritných kontraktov s finančnou pákou klesá na najnižšie hodnoty od začiatku roka, trh sa resetuje, čím sa koriguje trend z júla 2022.

Pomer otvoreného záujmu (OI) futuritných kontraktov s finančnou pákou odhaduje stupeň pákového efektu futuritných kontraktov, ktorý existuje v pomere k veľkosti trhu, ako ukazovateľ toho, či sú trhy s derivátmi zdrojom rizika zbavovania sa finančnej páky. Treba poznamenať, že vysoké hodnoty naznačujú, že OI na trhu s futuritnými kontraktmi je v pomere k veľkosti trhu veľký. To zvyšuje riziko krátkeho nárastu/dlhého poklesu (short squeeze/long squeeze), znižovania pákového efektu alebo likvidačnej kaskády. Zatiaľ čo nízke hodnoty naznačujú, že OI na trhu s futuritnými kontraktmi je v pomere k veľkosti trhu malý. To sa vo všeobecnosti zhoduje s nižším rizikom volatility a nútených nákupov/predajov vedených derivátmi. Prípady znižovania finančnej páky, ako sú krátke nárasty/dlhé poklesy alebo likvidačné kaskády, možno identifikovať podľa rýchleho poklesu OI v pomere k trhovej kapitalizácii a vertikálnych poklesov v metrike. Toto sa odohralo v priebehu minulého týždňa, keď došlo k súbehu poklesov v rámci OI futuritných kontraktov, OI futuritných kontraktov s finančnou pákou a OI perpetuálnych futuritných kontraktov s finančnou pákou. V polovici novembra došlo v štruktúre trhu k významnému vyplavovaniu finančnej páky, čím sa napravila anomália v štruktúre trhu z júla 2022: obdobie, keď OI futuritných kontraktov s finančnou pákou pokračoval v raste napriek poklesu OI futuritných kontraktov. Vtedy to signalizovalo zvýšené riziko zbavovania sa finančnej páky.

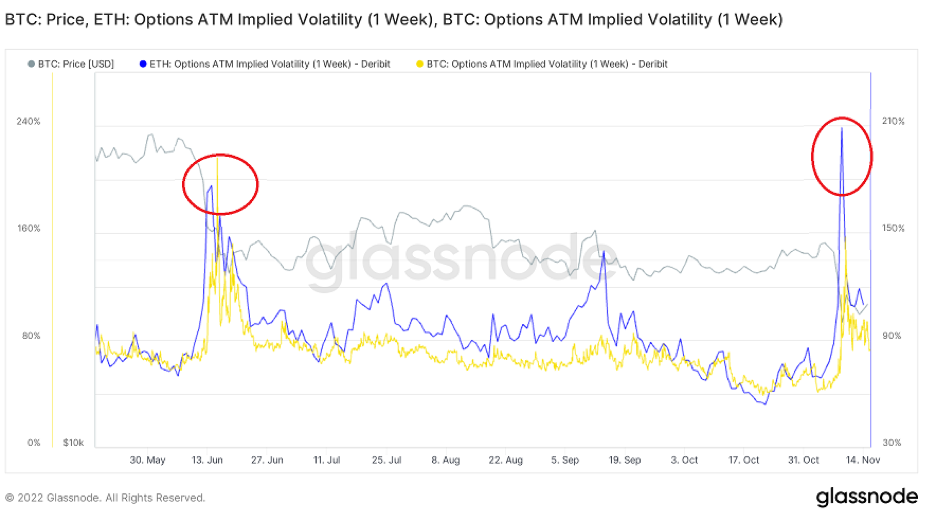

Implikované volatility sa medzitýždenne po prudkom náraste na začiatku novembra normalizujú

Implikovaná volatilita (IV) je výhľadová metrika derivátov určená na posúdenie toho, aký volatilný môže byť trh v budúcnosti pre dané aktívum. Vysoká IV signalizuje, že nás čaká veľký cenový výkyv, zatiaľ čo nízka IV signalizuje cenovú stabilitu. IV funguje aj ako rozhodujúci náhradný ukazovateľ hodnoty opcie, keďže čím vyššia je IV, tým vyššia je opčná prémia. Keďže väčšina objemu obchodovania s opciami sa zvyčajne uskutočňuje s ATM opciami, práve tieto kontrakty sa zvyčajne používajú na výpočet IV. Aktuálne IV pre krátkodobé opcie bitcoinu (s expiráciou do 7 dní) sa preto nedávno prepadli, keď klesli o -53 percent zo 156 vol. zo dňa 9. novembra na 72 vol. zo dňa 15. novembra. Tento pohyb bol konzistentný aj v prípade etherea, keďže IV 1-týždňových opcií zaznamenali podobný pokles o -55 percent, keď 1-týždňové lehoty splatnosti (tenor) klesli z 209 vol. dňa 9. novembra na 94 vol. dňa 15. novembra. Od začiatku roka slúžili veľké poklesy 1-týždňovej ATM volatility ako predbežný ukazovateľ zvratu v nálade na trhu.

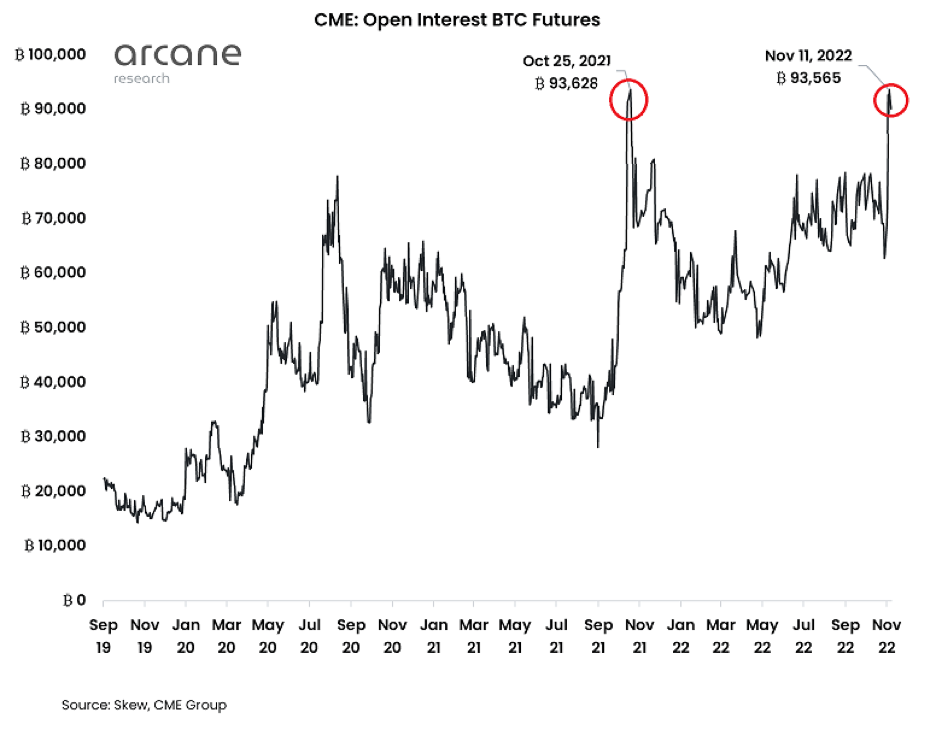

Inštitucionálni obchodníci vo veľkom predávajú krátke pozície bitcoinu na burze CME

Inštitucionálni obchodníci sú späť, ale nie tak ako v roku 2020. Otvorený záujem na CME bol v piatok ekvivalentný 93 565 BTC, čo predstavuje druhý najvyšší zaznamenaný otvorený záujem futuritných kontraktov bitcoinu na CME vôbec, len za maximom 93 630 BTC po spustení BITO 25. októbra 2021. Všetky údaje naznačujú, že obchodníci CME výrazne predávajú krátke pozície bitcoinu (shorting), keďže termínová štruktúra (výnosová krivka) futuritných kontraktov je v backwardácii – decembrové kontrakty sa v súčasnosti obchodujú na úrovni -1 percento pod novembrovými kontraktmi. Pre kontext, toto sa považuje za extrémny diskont voči spotovej cene, pretože súčasné diskonty sú väčšie ako diskonty po kolapse bitcoinu z 12. marca 2020.