Ako sme predpokladali v minulomesačnom prehľade House View, index bývania bol jednou z hlavných hybných síl októbrových čísel, keďže prispel viac ako polovicou k mesačnému nárastu. Pokračoval aj rast indexov energií a potravín, ale index zemného plynu klesol o 4,6 percenta. Tento mesiac bol zaznamenaný výrazný výkyv v cenách palivového oleja, keď ceny zvrátili 2,7-percentný pokles a zaznamenali 19,8-percentný medzimesačný nárast. Jadrový CPI vzrástol o 0,3 percenta v porovnaní s 0,6 percenta v predchádzajúcom mesiaci a v medziročnom porovnaní sa zvýšil o 6,6 percenta. Sticky-price CPI atlantského Fedu, ktorý vyjadruje zmeny cien položiek, ktorých ceny sa menia relatívne pomaly, sa v porovnaní so septembrovým nárastom o 8,5 percenta na ročnej báze zvýšil o 5,5 percenta a v medziročnom porovnaní vzrástol o 6,5 percenta. Spotrebný kôš položiek, ktorých ceny sa menia relatívne často - tzv. flexibilný rez CPI – sa na ročnej báze zvýšil o 6,3 percenta a v medziročnom porovnaní vzrástol o 11,6 percenta. Index cien výrobcov (PPI) tiež zaostal za očakávaniami a dosiahol 0,2 percenta, čím sa jeho ročná hodnota znížila z 8,5 percenta na 8,0 percenta.

Lepší ako očakávaný CPI vyvolal špekulácie o spomalení zvyšovania sadzieb alebo dokonca o obrate Fedu. Trhy po týchto správach rástli a zaznamenali najlepší deň počas viac ako dvoch rokov. Priemyselný index Dow Jones v tento deň vzrástol o 3,7 percenta, index S&P 500 o 5,5 percenta a Nasdaq zaznamenal rast o 7,4 percenta. V dôsledku toho od polovice októbra do polovice novembra vzrástol Nasdaq takmer o 5 percent, S&P 500 o 7,5 percenta a Dow Jones zaznamenal nárast o viac ako 11 percent. V dôsledku neúspechu FTX bitcoin prerušil svoju koreláciu s akciovými trhmi a v rovnakom období klesol cca o 14 percent, zatiaľ čo ethereum kleslo cca o 9 percent.

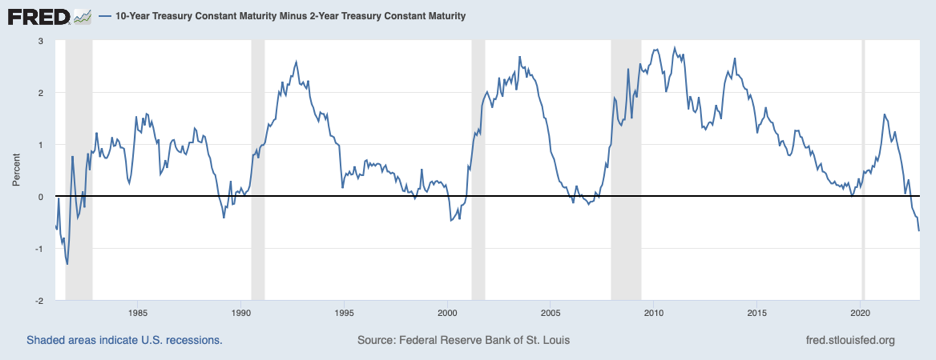

Hodnoty CPI viedli k poklesu sadzieb štátnych dlhopisov. Sadzby 10-ročných dlhopisov v ten deň klesli na 3,82 percenta a sadzby 30-ročných dlhopisov klesli na 4,05 percenta. Po silných dátach o maloobchodnom predaji sadzby 10-ročných dlhopisov naďalej klesali, keďže sadzby 2-ročných dlhopisov sa sploštili (invertovali). Od 16. novembra sa preto inverzia výnosovej krivky 2-ročných/10-ročných dlhopisov rozšírila cca na 68 bázických bodov, čo predstavuje najstrmšiu inverziu od roku 1982 (graf 1). Okrem toho 3-mesačná/10-ročná výnosová krivka zostala inverzná a dosiahla najstrmšiu inverziu od roku 2000 (graf 2). Inverzie výnosovej krivky predchádzali recesiám od roku 1955 a naznačujú vyčerpanie krátkodobých úverov. Ako sme upozorňovali už niekoľko mesiacov, dlhopisové trhy signalizujú blížiacu sa recesiu.

Októbrová správa ISM zaznamenala pokračujúcu expanziu výroby, aj keď spomaleným tempom. Index PMI vo výrobe bol o 0,7 percenta nižší ako v septembri a dosiahol hodnotu 50,2 percenta, čo je najnižšia hodnota od mája 2020. Predstavuje to 29. mesiac expanzie od poklesu zaznamenaného v máji 2020. Počet nových objednávok naďalej klesal, aj keď pomalším tempom ako minulý mesiac, s hodnotou 49,2 percenta. Index zamestnanosti zostal nezmenený, zatiaľ čo cenový index prudko klesol. Cenový index zaznamenal pokles o 5,1 percenta, čím sa dostal do kontrakčného teritória na úrovni 46,6 percenta. To je povzbudivá správa pre vývoj inflácie.

Podľa Národnej asociácie realitných kancelárií (NAR) sa v septembri prepadol očakávaný predaj domov o 10,2 percenta, čo predstavuje pokles už štvrtý mesiac po sebe. Na ročnej báze sa počet čakajúcich transakcií znížil o 31 percent. Podľa Národnej asociácie staviteľov domov (NAHB) klesol predaj nových domov v septembri o 10,9 percenta. Istota staviteľov klesla už jedenásty mesiac po sebe, keď index NAHB/Wells Fargo trhu s bývaním klesol o 5 bodov a dosiahol úroveň 33 bodov, čo je najnižšia hodnota od júna 2012 okrem roku 2020.Podľa indexu NAHB/Wells Fargo pre dostupnosť bývania dosiahla cenová dostupnosť najnižšiu hodnotu od začiatku záznamov v roku 2012.Asociácia hypotekárnych bankárov (MBA) oznámila, že počet žiadostí o hypotéku na kúpu nového domu klesol v októbri o 13 percent a v medziročnom porovnaní o 28,6 percenta. Sprísňovanie podmienok zo strany Fedu sa začína prejavovať aj v oblasti nehnuteľností a očakávame, že tento trend bude pokračovať, pretože sektor bývania sa dostáva čoraz viac do recesie.

Čísla zamestnanosti v októbri naďalej prekonávali očakávania. Celková zamestnanosť mimo poľnohospodárstva sa zvýšila o 261 000 osôb, zatiaľ čo nezamestnanosť vzrástla na 3,7 percenta. Údaje o zamestnanosti za september boli tiež revidované nahor na 315 000 osôb. Je dôležité zdôrazniť, že vysoké čísla zamestnanosti pri klesajúcej inflácii dokazujú, že medzi úrovňou zamestnanosti a infláciou neexistuje žiadna súvislosť. Vzhľadom na nedávne neoficiálne správy o hromadnom prepúšťaní a pokračujúcom sprísňovaní menovej politiky však očakávame, že čísla zamestnanosti sa v nasledujúcich mesiacoch znížia. Maloobchodné tržby v októbri prekonali očakávania a vykázali 1,3-percentný mesačný nárast. Spotrebiteľská nálada v novembri klesla o 8,7 percenta a Michiganská univerzita uviedla, že "nestabilita nálady bude pravdepodobne pokračovať", čo je odrazom globálnej neistoty.

V polovici novembra oznámilo výsledky za 3. štvrťrok 91 percent spoločností z indexu S&P 500. Z nich 69 percent vykázalo lepší zisk na akciu (EPS), ako sa očakávalo, a 71 percent vykázalo lepšie príjmy, ako sa očakávalo. Pokiaľ ide o zisk na akciu, je pod 5-ročným priemerom 77 percent a 10-ročným priemerom 73 percent. Zisky prekonali odhady o 1,8 percenta, čo je pod 5-ročným priemerom 8,7 percenta a 10-ročným priemerom 6,5 percenta. Pokiaľ ide o 4. štvrťrok, 52 spoločností vydalo negatívnu prognózu zisku na akciu a 25 spoločností vydalo pozitívnu prognózu. Očakávame, že zisky a prognózy sa budú znižovať, keďže sa čoraz viac prejavujú účinky recesie.

V polovici novembra zaznamenali americké strategické ropné rezervy už 62. týždeň po sebe pokles a dosiahli najnižšiu úroveň od roku 1984. Tento rok bol zaznamenaný najväčší pokles strategických ropných rezerv v histórii. Napriek tomu sa od polovice novembra cena ropy WTI udržala na relatívne nezmenenej úrovni cca 84 dolárov za barel a cena ropy Brent zostala na úrovni cca 92 dolárov. Zemný plyn tiež zostal na stabilnej úrovni približne 6,3 dolára za milión britských termálnych jednotiek (mmBtu). Komoditný index S&P GSCI, ktorý je zloženým indexom komodít, zostal tiež relatívne stabilný na úrovni cca 640.

Menové podmienky USA

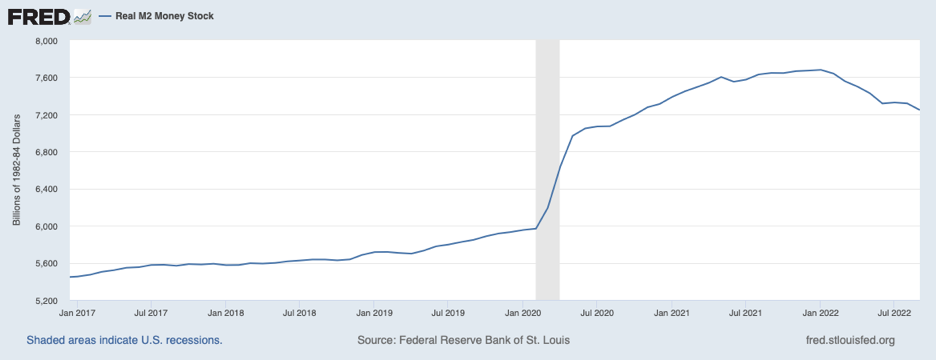

Najnovšie údaje o peňažnej zásobe M2 ukazujú pokles M2 z 21,63 bilióna dolárov v auguste na 21,50 bilióna dolárov v septembri. M2 sa tak vrátila na úroveň, na ktorej bola v decembri 2021.Pri pohľade na reálne údaje M2 navyše pozorujeme pokračujúci pokles (graf 3). Reálna M2 je peňažná zásoba M2 upravená o infláciu. Začala klesať v januári, čo naznačuje približne šesťmesačné oneskorenie s vrcholom CPI, ktorý nastal v júni. Ak sa táto široká korelácia udrží, môžeme očakávať pokračujúci pokles CPI.

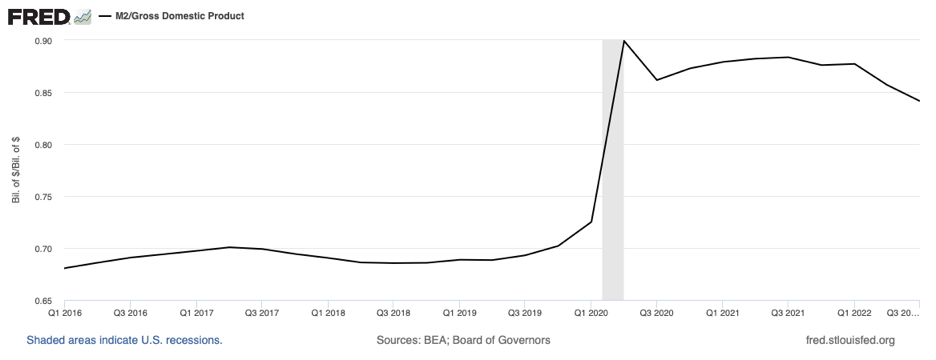

Predbežný odhad HDP za 3. štvrťrok ukázal 2,6-percentný ročný nárast reálneho HDP. Tento pozitívny údaj viedol k poklesu peňažnej zásoby M2 na HDP, čo potvrdzuje naše teoretické predpoklady týkajúce sa menovej dynamiky inflácie (graf 4).

Okrem peňažnej zásoby M2 sa bilancia Fedu naďalej znižovala pomalým tempom a v polovici novembra dosahovala približne 8,68 bilióna dolárov. Všeobecný účet štátnej pokladnice mierne klesol a je na úrovni 528 miliárd dolárov, zatiaľ čo objem reverzných repo operácií sa znížil približne na 2 bilióny dolárov. Newyorský Fed vo svojom najnovšom prieskume uviedol, že celkový dlh domácností sa v 3. štvrťroku 2022 zvýšil o 351 miliárd dolárov a dosiahol 16,51 bilióna dolárov. Hypotéky sa na tomto náraste podieľali 282 miliardami dolárov, zatiaľ čo zostatky na kreditných kartách sa zvýšili o 38 miliárd dolárov. Zostatky na kreditných kartách sa medziročne zvýšili o 15 percent, čo je najväčší nárast za viac ako 20 rokov. Tento nárast dlhu sa premietol aj do zvýšeného počtu omeškaní takmer pri všetkých druhoch dlhu. Ak by sa tento trend zrýchlil, keďže čoraz viac ľudí je nútených zadlžovať sa, mohlo by dôjsť k obnoveniu inflačných tlakov, pretože peňažná zásoba M2 by sa opäť vydala na rastovú trajektóriu. Tento nárast zadlženosti je znepokojujúci aj vzhľadom na zvyšujúce sa úrokové sadzby, lebo viac ľudí môže byť donútených nesplácať dlhy.