Vzhľadom na dramatickú povahu krátkeho pôsobenia Liz Trussovej budeme o tomto období písať s použitím klasickej trojdejstvovej naratívnej štruktúry: expozícia, konfrontácia a rozuzlenie.

Expozícia

V septembri 2012 vydali Liz Trussová, Kwasi Kwarteng a ďalší traja britskí poslanci knihu s názvom Britannia Unchained: Global Lessons for Growth and Prosperity (Británia bez okov: Globálne lekcie pre rast a prosperitu). Presne o desať rokov neskôr, 6. septembra 2022, sa Liz Trussová stala predsedníčkou vlády Spojeného kráľovstva a Kwasi Kwarteng bol vymenovaný za ministra financií. V priebehu niekoľkých týždňov namiesto toho, aby podporili bezprecedentný hospodársky rozmach, destabilizovali dlhopisové trhy, takmer zruinovali penzijné fondy Spojeného kráľovstva, dostali libru na nové historické minimá, dosiahli kritiku zo strany Medzinárodného menového fondu a spôsobili hospodársky šok, ktorý sa prejavil na globálnych trhoch.

Liz Trussová zvíťazila v súboji o post líderky Konzervatívnej strany s prísľubom, že "zníži dane od prvého dňa" a bude sa riadiť zásadami stanovenými v knihe "Britannia Unchained" (Británia bez okov) tým, že zredukuje rozsah vládnej moci. Namiesto toho dva dni po svojom vymenovaní a v deň úmrtia Jej Veličenstva kráľovnej Alžbety II. predstavila obrovský balík opatrení zameraný na zastropovanie cien energií. Tieto opatrenia, ktoré predstavovali drastické rozšírenie štátnej moci, mali podľa odhadov stáť 150 až 200 miliárd libier, ale mohli byť nakoniec oveľa drahšie, pretože vystavili britských daňových poplatníkov nákladom na plyn.

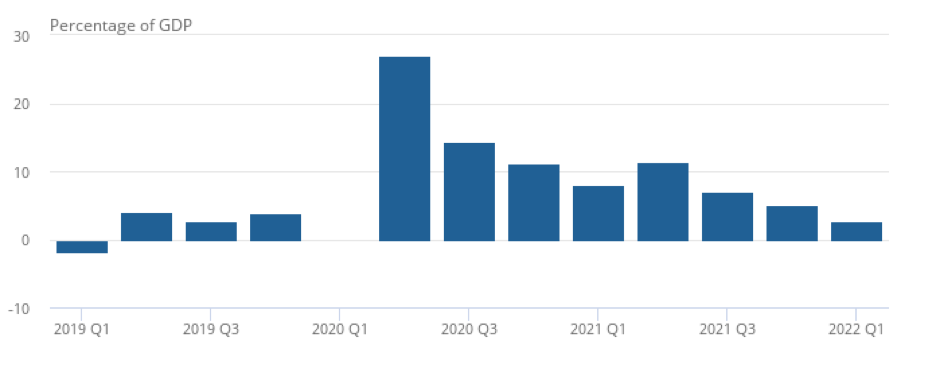

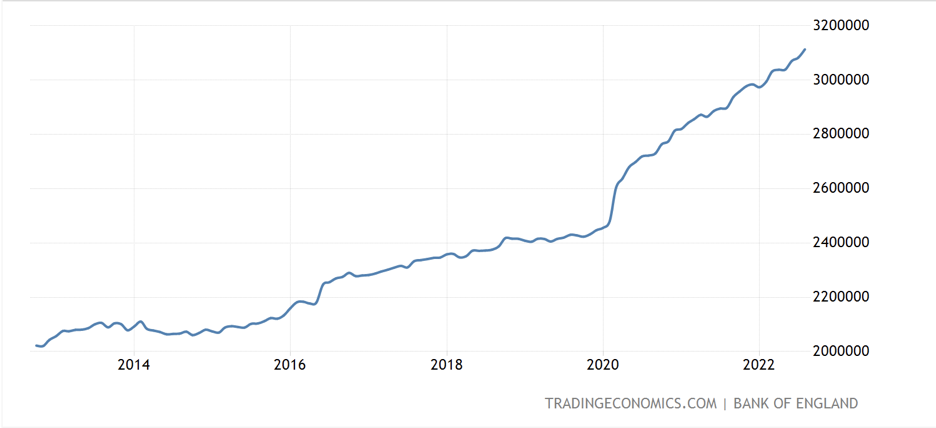

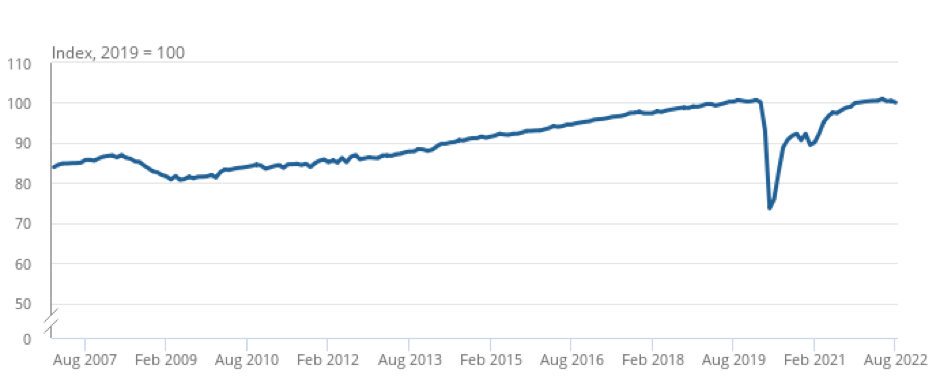

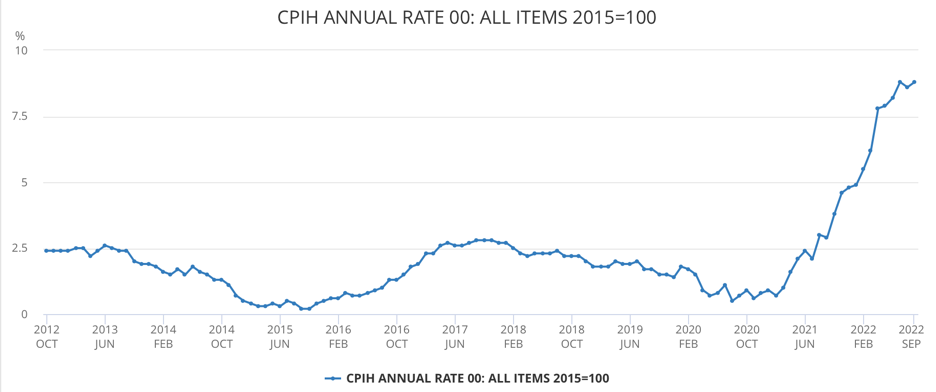

Dokonca aj keď vezmeme do úvahy dolnú hranicu odhadu, 150 miliárd libier vynaložených na zavedenie energetických stropov by bolo viac ako dvojnásobok sumy, ktorú vláda Spojeného kráľovstva vynaložila na program nútenej dovolenky počas pandémie COVID-19. Program nútenej dovolenky vlády Spojeného kráľovstva podporoval podniky počas pandémie vyplácaním platov ich zamestnancom. Odhaduje sa, že každý štvrtý zamestnanec v Spojenom kráľovstve bol od marca 2020 určitý čas na nútenej dovolenke. Program nútenej dovolenky bol jedným z faktorov, ktoré prispeli k súčasnej úrovni inflácie v Spojenom kráľovstve. V dôsledku týchto výdavkov súvisiacich s covidom sa deficit nafúkol práve v čase, keď HDP klesal (graf 1). Inflácia bola ako vždy výsledkom poklesu HDP spojeného s nárastom peňažnej zásoby (grafy 2, 3 a 4). Zámerom Trussovej vlády bolo preto riešiť infláciu, ktorá sama vznikla v dôsledku nadmerných výdavkov a dlhu, prostredníctvom nadmerných výdavkov a dlhu.

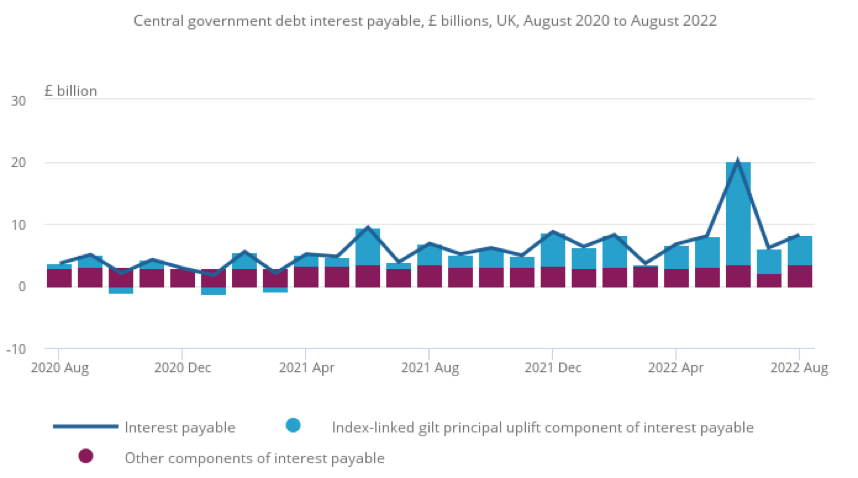

Existujú dva typy britských štátnych dlhopisov (gilts): konvenčné dlhopisy a dlhopisy viazané na index. Konvenčné dlhopisy tvoria 75 percent dlhopisov v obehu, zatiaľ čo zvyšných 25 percent tvoria dlhopisy viazané na index. Dlhopisy viazané na index sa upravujú podľa inflácie. Keďže inflácia dosahuje najvyššiu úroveň za posledných 40 rokov, úroky z indexovaných dlhopisov prudko vzrástli (graf 5). V auguste tohto roka bolo 4,7 miliardy libier z 8,2 miliardy libier zaplatených vo forme úrokov vládou Spojeného kráľovstva v dôsledku zvýšenia inflácie. K nadmerným výdavkom a zadlženiu Trussovej vlády by teda došlo v čase, keď úrokové sadzby rástli a Spojené kráľovstvo vynakladalo na dlhovú službu viac prostriedkov.

Náklady na pôžičky pre energetický program by boli vyššie ako počas pandémie a dostali by štátne financie do ešte neistejšej situácie. Trussovej vláda však z dôvodu skresleného chápania ekonomiky tvrdila, že by v skutočnosti znížila infláciu a platila by menšiu dlhovú službu. Zámerom bolo, že zastropovanie cien zníži infláciu (predpoklad, ktorý sme v House View opakovane vyvrátili) a že v dôsledku toho bude dlhová služba dlhopisov viazaných na index lacnejšia. Preto sa domnievala, že vynaložením až 150 miliárd libier na zastropovanie cien sa zároveň zníži inflácia a náklady na dlhovú službu sa znížia približne o 10 miliárd libier. Všetko bolo také jednoduché. Stačilo len na tento problém vrhnúť peniaze.

Konfrontácia

Investori sa okamžite začali cítiť znepokojení plánmi vlády. Kurz libry klesol na najnižšiu úroveň od roku 1985 a výnosy dlhopisov začali rásť. V márnej snahe upokojiť rastúcu skepsu napísal kancelár Kwasi Kwarteng do FT článok, v ktorom ubezpečil verejnosť a trhy, že vláda "nedovolí, aby sa dlh neudržateľne zvyšoval". Dva týždne po oznámení nového energetického plánu, 23. septembra, keď sa stupňovala skepsa voči fiškálnym plánom vlády, zverejnil kancelár tzv. "minirozpočet", aby poskytol ďalšie očakávané podrobnosti. Kwarteng odmietol, aby Úrad pre rozpočtovú zodpovednosť (OBR), vládny kontrolný orgán zodpovedný za zverejňovanie nezávislých hospodárskych prognóz, poskytol svoje hodnotenie rozpočtu. Okrem toho prepustil najvyššieho štátneho úradníka ministerstva financií sira Toma Scholara. Odkaz bol jasný. Nová vláda sa chystala prijať radikálne opatrenia a nepočúvať absolútne nikoho – ani štátnych úradníkov, ani ekonómov, ani nezávislé kontrolné orgány, ani investorov, dokonca ani vlastných poslancov.

Namiesto upokojenia trhov vyvolal "minirozpočet" paniku. Okrem obrovských plánovaných výdavkov na zastropovanie cien energií stanovil ďalších 45 miliárd libier v podobe nefinancovaných daňových škrtov (tie zahŕňali zrušenie plánovaného zvýšenia dane z príjmov právnických osôb, zrušenie zvýšenia príspevkov na národné poistenie, zníženie základnej sadzby dane z príjmov a zrušenie najvyššej sadzby dane z príjmov), čo sú najväčšie daňové škrty od roku 1972. Odhadovalo sa, že fiškálne plány zvýšia plánované predaje dlhu v tomto finančnom roku o 70 miliárd libier. Takáto diera v už aj tak napätých verejných financiách Spojeného kráľovstva znervóznila investorov. V ten deň sa libra voči doláru prepadla o 4 percentá a výnosy dlhopisov začali rásť. Kwarteng v Dolnej snemovni na tieto pohyby trhu reagoval nonšalantne slovami, že "trhy budú reagovať tak, ako budú". Nasledujúci pondelok 26. septembra sa libra prepadla na historické minimum voči doláru. Prepad libry bol pre krajinu, ktorá je čistým dovozcom, mimoriadne zlou správou. Rastúce náklady na dovoz by znamenali ešte silnejšie inflačné tlaky. Oslabenie libry prinútilo aj veľké banky ako HSBC a Santander pozastaviť všetky ponuky hypoték v očakávaní vyšších úrokových sadzieb. Do 29. septembra bolo z trhu stiahnutých viac ako 40 percent ponúk hypoték v Spojenom kráľovstve.

K voľnému pádu libry sa pridala ešte vážnejšia kríza na trhu s dlhopismi. Do 27. septembra vzrástol výnos 30-ročných dlhopisov z 3,5 percenta na 5 percent. Okrem vyhliadky na ďalšie zadlžovanie teda plány vlády práve zvýšili jej vlastné náklady na požičiavanie si. Keďže dlh predstavoval 96 percent HDP, čo bola najvyššia úroveň od začiatku 60. rokov, investori sa domnievali, že fiškálne opatrenia navrhované Trussovej vládou predstavujú vysoké riziko pre verejné financie Spojeného kráľovstva. To viedlo k extrémnej volatilite na trhoch s dlhopismi a náhlemu zvýšeniu výpožičnej prémie vlády Spojeného kráľovstva nad úroveň Talianska, Francúzska, Nemecka a USA. Táto prémia sa označuje ako "prémia pre hlupákov".

Kríza na dlhopisových trhoch sa rozšírila a ohrozila širšiu finančnú stabilitu Spojeného kráľovstva. Kolaps cien dlhopisov vyvolal krízu likvidity v dôchodkových systémoch Spojeného kráľovstva. Dôchodkové fondy Spojeného kráľovstva investujú do dlhopisov, pretože sa považujú za bezpečné a stabilné investície. V posledných niekoľkých desaťročiach využívali mechanizmy nazývané investičné stratégie riadené záväzkami (liability-driven investment - LDI). Pôvodne mali LDI pomôcť dôchodkovým fondom zabezpečiť, aby ich aktíva (investície) zodpovedali ich záväzkom (výplatám dôchodkov) prostredníctvom využívania derivátov. Pomáhajú dôchodkovým fondom riadiť riziko úrovne financovania tým, že vyrovnávajú variabilitu hodnoty ich aktív v porovnaní s ich záväzkami.

V poslednom čase aj dôchodkové systémy čoraz častejšie využívajú LDI, ktoré im poskytujú pákový efekt. Dôchodkové fondy bežne nesmú využívať pákový efekt, ale derivátové zabezpečovacie (derivative-hedging) stratégie, ako sú LDI, im to umožňujú, pretože môžu zvýšiť svoju expozíciu voči dlhopisom bez toho, aby ich vlastnili. Odhaduje sa, že schémy LDI využili finančnú páku na aktíva v hodnote 500 miliárd libier na investície v hodnote 1 až 1,5 bilióna libier. Preto keď ceny dlhopisov prudko klesli, penzijné fondy boli nútené predať aktíva vrátane dlhopisov, aby pokryli historické výzvy na dodatočné vyrovnanie – museli zložiť zábezpeku na pokrytie strát z trhovej hodnoty. To spôsobilo ešte väčší pokles cien dlhopisov a hrozilo, že vznikne nezastaviteľný bludný kruh alebo scenár slučky skazy (doom loop), ktorý by ohrozil dôchodky miliónov ľudí a mal rozsiahle systémové dôsledky.

Podľa vlastného vyjadrenia Bank of England boli prvé známky ťažkostí na trhoch s LDI viditeľné už od oznámenia fiškálnych opatrení Trussovej vlády. V piatok 23. septembra večer sa podľa ich trhových informácií odhadovalo, že by sa mohlo predať viac ako 50 miliárd libier v dlhodobých dlhopisoch. To bolo niekoľkonásobne viac ako nedávny priemerný denný objem obchodov vo výške 12 miliárd libier. V utorok 27. septembra večer potom manažéri fondov LDI varovali, že ak budú prevládať súčasné trhové podmienky, budú s najväčšou pravdepodobnosťou nútení nasledujúce ráno likvidovať.

V čase, keď na dlhopisových trhoch vládol chaos, vydal Medzinárodný menový fond 28. septembra veľmi nezvyčajné vyhlásenie ohľadom situácie v Spojenom kráľovstve – také, ktoré si vyhradzuje pre rozvíjajúce sa ekonomiky čeliace vážnym makroekonomickým problémom. Uviedli, že pozorne sledujú situáciu a že "vzhľadom na zvýšené inflačné tlaky v mnohých krajinách vrátane Spojeného kráľovstva neodporúčame v tejto chvíli veľké a necielené fiškálne balíky, pretože je dôležité, aby fiškálna politika nepôsobila v rozpore s menovou politikou". Ďalej varovala pred účinkami navrhovaných opatrení na nerovnosť príjmov a vyzvala vládu, aby prehodnotila svoje návrhy.

Niekoľko hodín po ponižujúcom pokarhaní zo strany Medzinárodného menového fondu a po celonočnej práci zasiahla Bank of England, aby zmiernila "materiálne riziko pre finančnú stabilitu Spojeného kráľovstva... a znížila šírenie akýchkoľvek rizík pre úverové podmienky domácností a podnikov v Spojenom kráľovstve". Bank of England mala pôvodne začať s opatreniami kvantitatívneho sprísňovania. Koncom septembra plánovala začiatok predaja dlhopisov v hodnote 80 miliárd libier ročne v snahe skrotiť infláciu. Kroky Trussovej vlády ju však prinútili zmeniť svoj postoj a prijať mimoriadne opatrenia kvantitatívneho uvoľňovania. Zaviazala sa uskutočniť dočasný nákup dlhodobých britských štátnych dlhopisov v hodnote až 65 miliárd libier počas 13-dňového obdobia s cieľom stabilizovať trhy s dlhopismi. Dodala, že "nákupy sa uskutočnia v akomkoľvek rozsahu, ktorý bude potrebný na dosiahnutie tohto výsledku.”Začatie opatrení kvantitatívneho sprísňovania by v týchto podmienkach vyvolalo väčšiu nestabilitu a posunulo výnosy dlhopisov ešte vyššie. Ešte predtým, ako sa Bank of England chystala začať opatrenia kvantitatívneho sprísňovania, bola preto nútená vrátiť sa k vykonávaniu kvantitatívneho uvoľňovania, aby zabránila systémovej kríze potenciálne historických rozmerov.

Z krátkodobého hľadiska intervencia Bank of England zabrala a výnosy začali ustupovať. Výnosy 30-ročných dlhopisov klesli z 5,06 percenta na 4,01 percenta, čo je najväčší zaznamenaný denný pokles výnosov 30-ročných dlhopisov a blíži sa k úrovni, na ktorej boli výnosy pred Kwartengovým rozpočtom (3,8 percenta). Dôchodkové fondy dostali priestor na to, aby sa pripravili na nepredvídané udalosti. Kwarteng medzitým 3. októbra zrušil svoje navrhované zníženie dane z príjmu pre osoby s najvyššími príjmami, čo ďalej stabilizovalo dlhopisové trhy a libru. Dňa 5. októbra však výnosy dlhopisov začali opäť rásť a libra klesla. Investori sa začali obávať, že program núdzového nákupu dlhopisov Bank of England nezaberá a že Trussovej vláda nerobí dosť pre obnovenie fiškálnej disciplíny.

Do 10. októbra dosiahli výnosy úrovne pred nákupom dlhopisov Bank of England a zdalo sa, že Spojené kráľovstvo opäť smeruje k rozsiahlej finančnej kríze. Po víkendových mimoriadnych rozhovoroch s vrcholovými predstaviteľmi bánk Bank of England v poslednom týždni svojho 13-dňového programu nákupu dlhopisov zdvojnásobila svoju kapacitu na nákup dlhopisov a vzhľadom na ukončenie programu nákupu dlhopisov spustila novú krátkodobú úverovú službu. Nová služba rozšírila akceptovateľnú zábezpeku pre repo operácie, čím umožnila bankám získať hotovosť výmenou za mnoho aktív vrátane podnikových dlhopisov a dlhu denominovaného v zahraničí. Zatiaľ čo investori do LDI nemali priamy prístup k tejto službe, banky tak mohli urobiť v ich mene. Táto jednomesačná služba však trhy príliš neupokojila a zdalo sa, že výnosy nezadržateľne rastú.

S blížiacim sa konečným termínom nákupu dlhopisov Bank of England 14. októbra Trussovej vláda uviedla, že od svojho rozpočtu odmieta ustúpiť, zatiaľ čo Bank of England trvala na tom, že svoj program po tomto termíne nepredĺži. Výnosy naďalej rástli, keďže menoví a fiškálni činitelia odmietali kompromis a tlak na oboch stranách sa stupňoval. Výkonná riaditeľka Medzinárodného menového fondu Kristalina Georgievová 13. októbra vyzvala britské orgány, aby boli "dôsledné a konzistentné" a aby zmenili svoj plán.

V piatok 14. októbra Liz Trussová napokon podľahla tlaku. Po iba 38 dňoch vo funkcii prepustila Kwasiho Kwartenga a oznámila odvolanie navrhovaného zníženia dane z príjmu právnických osôb o 18 miliárd libier. Napriek týmto opatreniam sa výnosy 30-ročných dlhopisov vyšplhali späť na 4,81 percenta po tom, ako sa predtým počas dňa dostali na úroveň 4,24 percenta. Investori mali pocit, že Trussová neurobila dosť, aby ich presvedčila o životaschopnosti svojho fiškálneho programu, a boli sklamaní, že Bank of England použila len 19,3 miliardy libier zo 65 miliárd libier, ktoré prisľúbila na nákup dlhopisov.

Rozuzlenie

V pondelok 17. októbra, v prvý deň svojho pôsobenia vo funkcii kancelára, Jeremy Hunt oznámil, že 32 miliárd libier z "minirozpočtu" vo výške 45 miliárd libier, ktoré neboli financované, bude zrušených. Okrem toho sa od apríla 2023 zvýši zameranie energetickej schémy. Po tomto oznámení prudko vzrástol kurz libry a výnosy prudko klesli. Výnos 30-ročného dlhopisu klesol o 41 bázických bodov a vrátil sa na úroveň 4,37 percenta a libra voči doláru vzrástla o 2,2 percenta. O deň neskôr guvernér Bank of England trhy ešte viac upokojil, keď na zasadnutí výboru pre štátnu pokladnicu Dolnej snemovne povedal, že fondy LDI sú teraz "podstatne lepšie pripravené na zvládanie šokov tohto druhu v budúcnosti". O dva dni neskôr, 20. októbra, bola Liz Trussová po chaotických hádkach a potýčkach v Dolnej snemovni donútená odstúpiť len po 45 dňoch vo funkcii. Bola najkratšie slúžiacou premiérkou v britskej histórii a labouristom v prieskumoch verejnej mienky priniesla náskok, aký nemali už desaťročia.

Dňa 25. októbra bol za nového britského premiéra vymenovaný Rishi Sunak a výnosy z dlhopisov sa vrátili na úroveň, na ktorej boli pred "minirozpočtom". Výnosy 30-ročných dlhopisov klesli späť na 3,67 percenta. Na rozdiel od "prémie pre hlupákov" sa toto zníženie nákladov na vládne pôžičky nazýva "dividenda tuposti". Libra si tiež obnovila časť strát, ktoré utrpela počas Trussovej premiérstva. Bank of England nakoniec mohla 1. novembra začať s opatreniami kvantitatívneho sprísňovania.

Implikácie

Kríza, ktorá sa odohrala v Spojenom kráľovstve, poskytuje dôležité ponaučenie pre tvorcov politík, odhaľuje dôležité riziká v globálnom finančnom systéme a ilustruje vzájomnú závislosť politiky a ekonomiky od globálnych trhov. Trussovej vláda prijala extrémne opatrenia v mimoriadne vypätom makroekonomickom období a odmietla sa s kýmkoľvek poradiť. To nakoniec spôsobilo chaos na trhoch a viedlo k tomu, že Liz Trussová stratila dôveru svojej strany a krajiny.

Spor medzi Bank of England a vládou preveril nezávislosť centrálnej banky a odhalil nebezpečenstvo fiškálnej dominancie. Fiškálna dominancia je situácia, keď je centrálna banka krajiny nútená obetovať svoje vlastné ciele z dôvodu fiškálnych rozhodnutí. V tomto prípade cieľ znížiť infláciu prevážila nestabilita na trhoch s dlhopismi spôsobená fiškálnymi rozhodnutiami. Keď fiškálna dominancia dosiahne určité štádium, makroekonomická nestabilita má tendenciu sa zvyšovať rovnako ako inflácia. Toto bolo pozorované v rozvojových krajinách a na rozvíjajúcich sa trhoch počas hyperinflačných epizód. Ide o riziko, ktoré rastie na celom svete, keďže centrálne banky budú čoraz viac nútené riešiť infláciu a hospodársky rast a zároveň vlády budú prijímať čoraz extrémnejšie fiškálne opatrenia. Fiškálna dominancia už pravdepodobne vo väčšine krajín existuje a úplne nezávislé centrálne banky sú skôr právnou teóriou než praktickou realitou.

Kríza, ktorou prešli penzijné fondy v Spojenom kráľovstve, môže byť jednou z prvých trhlín sa objavujúcich sa v globálnom finančnom systéme. Tieto trhliny sa pravdepodobne stanú výraznejšími, keď sa sprísnia menové podmienky a oslabí hospodársky rast. V prípade nedávnych ťažkostí Spojeného kráľovstva sa trhliny objavili v tzv. tieňovom bankovom sektore. Tieňový bankový sektor tvoria finančné inštitúcie a nebankoví sprostredkovatelia. Môžu medzi nich patriť zabezpečovacie fondy, správcovia aktív, penzijné fondy a poisťovne. Tieňové bankovníctvo sa po kríze v roku 2008 rozrástlo, keďže zvýšená regulácia spôsobila presun kapitálu z bánk. Tento presun do tieňového bankovníctva sťažil úlohy regulačných orgánov, keďže sa znížil ich prehľad. Je pre nich ťažšie určiť, kde sa finančné riziko nachádza a aké má rozmery.

Ako teda ukázala nedávna kríza dlhopisov v Spojenom kráľovstve, mimo pôsobnosti regulačných orgánov môžu vznikať miliardové riziká a skryté pákové efekty. Tie môžu kedykoľvek prasknúť a spôsobiť finančnú krízu systémových rozmerov. V tomto ohľade môže byť Spojené kráľovstvo "kanárikom v uhoľnej bani". Pozitívom tejto hroznej situácie je, že finančná kríza alebo kríza štátneho dlhu pravdepodobne podporí prijatie alternatívnych menových systémov, pretože čoraz viac ľudí začne chápať hrubé nedostatky súčasného systému. Pri vytváraní nového systému bude bitcoin pravdepodobne zaujímať popredné miesto, pretože nahradí dôveru v ľudské inštitúcie, ktorú si vyžaduje súčasný systém, vierou v matematiku. Okrem toho je zaujímavé, že počas nedávnej krízy v Spojenom kráľovstve bol bitcoin oveľa menej volatilný ako britské štátne dlhopisy. Ak by bitcoin aj naďalej prekonával štátny dlh z hľadiska výnosov a volatility, dôvody na jeho prijatie ako nového systémového základu by boli čoraz zjavnejšie.