Zlato robilo v roku 2022 presne to, čo od neho očakávam. Dokonca tak dobre, že tento rok je výbornou ilustráciou kľúčových funkcií zlata.

„Absencia korelácie alebo v panických prípadoch dokonca negatívna korelácia s cenami iných finančných aktív robí zo zlata ideálny nástroj na znižovanie rizika portfólia. Keď akciové trhy alebo nehnuteľnosti krvácajú, zlatu sa zvykne dariť, a to v priemere viac než americkým štátnym dlhopisom. Aj preto by zlato nemalo chýbať v žiadnom portfóliu. Otázka nie je, či akcie, alebo zlato. To je falošná dilema. Otázka je skôr koľko akcií, nehnuteľností a koľko zlata.“ napísal som v knihe Ako na zlato – peniaze pre neveriacich, 2021.

To bolo v pandemickej mánii, keď aj opice zarábali. Záplava zlých peňazí a s nimi aj dobrá nálada na trhoch sú už preč. Zarábať zrazu nevie nik.

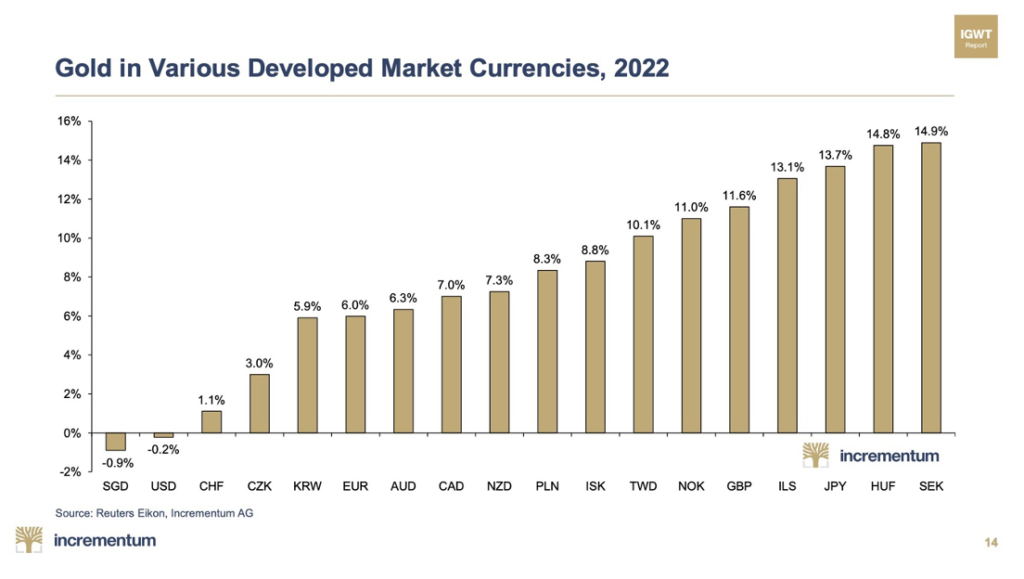

Napriek tomu, že sa zlato v dolároch za rok 2022 nikam nepohlo, narástlo voči všetkému ostatnému. Ostatné aktíva totiž v zime finančného cyklu na rozdiel od zlata padali.

Pripadá mi tragikomické, keď zlato ohovára klient, ktorého eurá v banke a pod matracom v roku 2022 voči „nefungujúcemu“ zlatu stratili 6 percent. Zvyšok úspor v nehnuteľnosti mu klesá ešte aj voči tým eurám.

„Zlato je poistka voči zlým ekonomickým a politickým scenárom. Sú to peniaze pre neveriacich,“ tiež som písal v mojej zlatej knihe (Ako na zlato, 2021). Na začiatku minulého roka, keď Rusko napadlo Ukrajinu a ešte nebolo jasné, ako veľmi a kam všade sa vojenský konflikt rozšíri, sa zlato dostalo na dosah svojich doterajších nominálnych dolárových maxím.

Spojené štáty použili v ruskej vojne dolár ako nástroj vojnových sankcií. V tomto roku centrálne banky nakúpili najviac zlata od 1967, keď sa rozpadával Bretton-Woodsky systém. Nakupovali, ako keby pre zlé peniaze nebolo zajtrajška.

Potom, ako sa situácia o niečo sprehľadnila, Putinove ciele sa nenaplnili a Ukrajinci vytlačili Rusov späť na dostrel od ruských hraníc, bolo možné upokojenie badať aj na cene zlata.

K jej následnému poklesu prispieval najmä dramatický rast úrokov na štátnych dlhopisoch. V roku 2022 totiž spľasla dlhopisová bublina a úroky narástli najrýchlejším tempom za vyše sto rokov. Zlato a americké štátne dlhopisy sú veľmi podobný finančný nástroj. Aj jedno, aj druhé je bezpečný prístav a navzájom si konkurujú. Nevídane vysoké úroky, ktoré človek zrazu mohol dostať za držanie bezrizikového aktíva v podobe záväzku amerického štátu predstavovali príliš vysoké alternatívne náklady držania zlata, a preto prispievali k jeho predajom.

Ako ku koncu vlaňajška začali úroky znovu mierne klesať, zlato začalo opäť rásť. Súvisí to aj so vzrastajúcimi obavami z prichádzajúcej recesie. Prípadný ekonomický prepad s negatívnym dosahom na výnosy firiem či prípadné problémy finančného systému sú pre zlato ideálnym prostredím.

Ak zlato nerobilo v roku 2022 to, čo od neho človek čakal, mal by prehodnotiť, či nečaká niečo, čo mu zlato nemôže dať.

Tento článok vám prinášame vďaka spolupráci so spoločnosťou Numbrs.