- Nadmerná tvorba peňazí viedla k najvyššej inflácii za posledné desaťročia

- Na obzore je pravdepodobne silná recesia

- Bitcoin sa stane obľúbeným systémovým aktívom

“Možno je dosť dobre, že národ nerozumie nášmu bankovému a menovému systému, pretože ak by mu rozumel, verím, že do zajtrajšieho rána by došlo k revolúcii.” - Henry Ford

Hlavná príčina

Inflácia sa neobjavila “len tak z ničoho nič”, ako nedávno povedala Christine Lagardeová. Je to dôsledok opakujúcich sa krátkozrakých politík. Táto prax je rovnaká už tisícročia, ale jej názov sa často mení, aby sa zdala novou myšlienkou. Jej posledná zmena názvu prišla v podobe veľmi oslavovanej modernej menovej teórie (MMT). Vo februári 2022 denník New York Times triumfálne vykreslil MMT ako “najbizarnejšiu ekonomickú myšlienku za posledné desaťročia” a uviedol, že je v procese “víťazného kola”. Táto teória tvrdí, že vláda môže bez následkov jednoducho vytlačiť všetky peniaze, ktoré kedy bude potrebovať. Podľa New York Times “v pohľade MMT na svet je veta ‘Ako za to zaplatíte?’ bezvýznamnou politickou otázkou”. Keď inflácia nevyhnutne začala rásť, zástancovia MMT najprv presunuli vinu na vonkajšie faktory a potom vyzvali ľudí, aby sa pozreli na “svetlé stránky vyššej inflácie”. V skutočnosti MMT nie je ani moderná, ani monetárna, ani teória. Je to osvedčená prax na ospravedlnenie nekonečných fiškálnych výdavkov, ktorá opakovane zlyháva.

História nás naučila, že inflácia je spôsobená nadmernou tvorbou peňazí. Slovami Miltona Friedmana, inflácia je "vždy a všade peňažným javom v tom zmysle, že je a môže byť vyvolaná len rýchlejším rastom množstva peňazí, nie produkciou” (M. Friedman, Counter-Revolution in Monetary Theory. Wincott Memorial Lecture, Institute of Economic Affairs, Occasional paper 33, 1970). Infláciu teda nevytvárajú zahraniční protivníci, vysoká miera zamestnanosti, problémy v dodávateľskom reťazci, rastúce mzdy ani žiadny iný faktor, ktorý sa z toho bežne obviňuje.

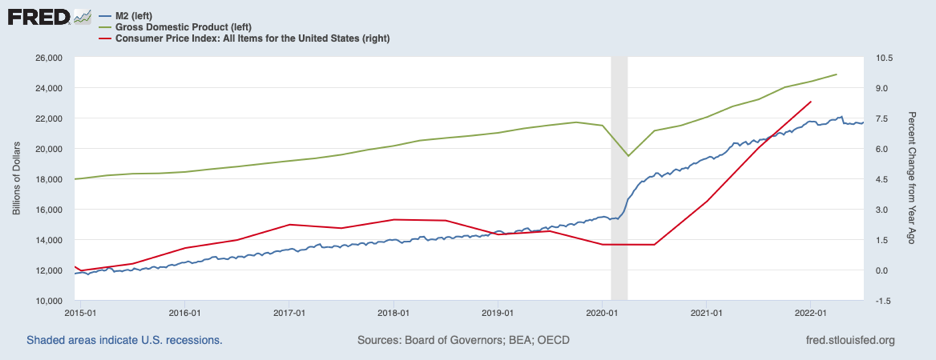

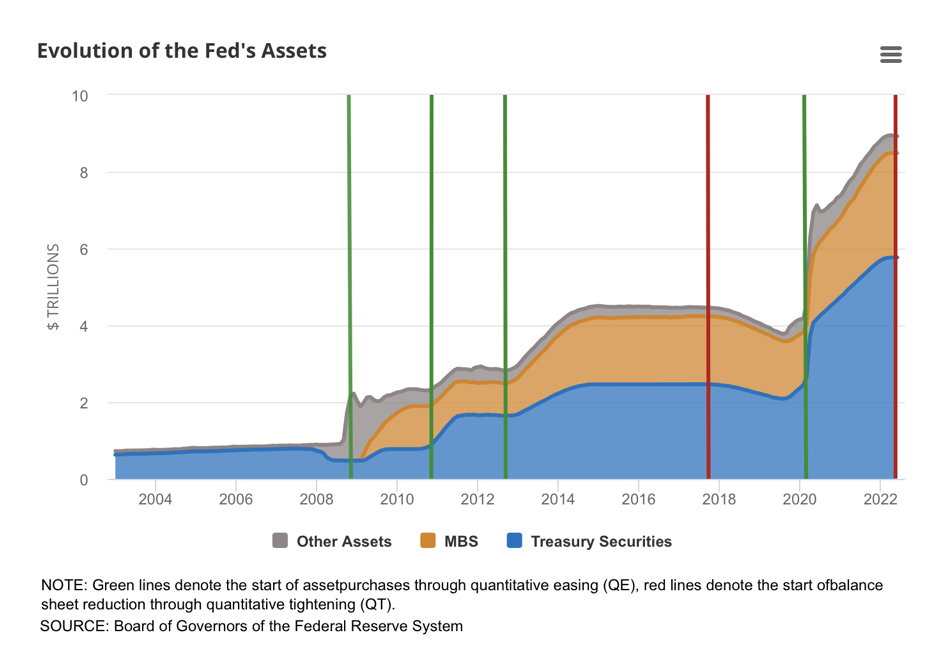

Konkrétne v roku 2022 bola vysoká inflácia dôsledkom gigantických výdavkových programov, ktoré sa uskutočnili počas pandémie, keď sa prudko znížil hospodársky výkon (graf 1). Deficitné výdavky sa prudko zvýšili, kvantitatívne uvoľňovanie nadobudlo historickú úroveň a úrokové sadzby boli znížené na nulu. Už len bilancia Fedu sa viac ako zdvojnásobila z cca 4 biliónov dolárov v roku 2020 na cca 9 biliónov dolárov v roku 2022 (graf 2).

Na rozdiel od toho, čo tvrdia zástancovia MMT, je tiež veľmi ťažké vidieť "svetlú stránku" inflácie. Inflácia ničí živobytie ekonomicky najzraniteľnejších a podporuje hromadenie dlhov. Nadmerný dlh zasa zhoršuje hospodársky cyklus tým, že zosilňuje hospodárske vzostupy a pády. Hospodárske, menové a finančné krízy sa tak časom stávajú čoraz ničivejšími.

Následky

Rozsiahla menová expanzia v posledných rokoch mala nežiaduce následky. Index spotrebiteľských cien (CPI) vzrástol z 0,1 percenta v máji 2020 na najvyššiu hodnotu 9,1 percenta v júni 2022, čo je najvyššia hodnota CPI od začiatku 80. rokov minulého storočia. Keď index CPI v marci dosiahol 8,5 percenta, Fed konečne začal konať. Začali s miernym zvýšením sadzieb o 25 bázických bodov a nakoniec v novembri zvýšili sadzbu federálnych fondov na 3,75 percenta až 4 percentá. V marci sa Fed rozhodol ukončiť aj program kvantitatívneho uvoľňovania a v júni začal kvantitatívne sprísňovanie.

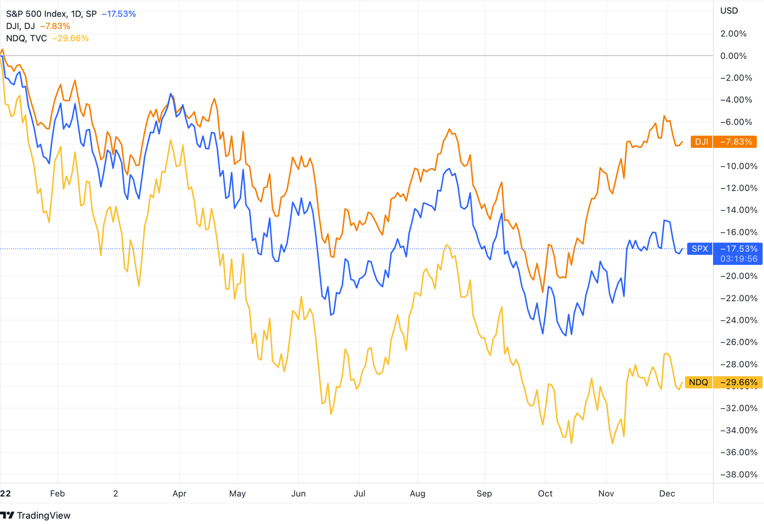

V dôsledku sprísňovania menovej politiky utrpela v roku 2022 väčšina tried aktív. Začiatkom decembra sa index S&P 500 prepadol o cca 18 percent, pričom v polovici októbra klesol o viac ako 25 percent, index Dow Jones sa prepadol cca o 8 percent, pričom v septembri klesol o viac ako 21 percent, a Nasdaq sa prepadol cca o 30 percent, pričom v októbri klesol o viac ako 35 percent (graf 3). Bitcoin klesol približne o 58 percent – nie ďaleko od svojho minima na úrovni cca 15 500 dolárov, čo predstavuje 60-percentný medziročný pokles, ktorý dosiahol v novembri. Celkovo boli z finančných trhov vymazané desiatky biliónov dolárov – začiatkom októbra sa odhadovalo, že z globálnych akcií a dlhopisov bolo vymazaných neuveriteľných cca 36 biliónov dolárov. Podľa niektorých odhadov bol rok 2022 pre americké dlhopisy najhorším rokom od roku 1793.Do októbra 2022 navyše portfólio 60/40 (60 percent akcií a 40 percent dlhopisov) zaznamenalo najhorší rok za viac ako sto rokov.

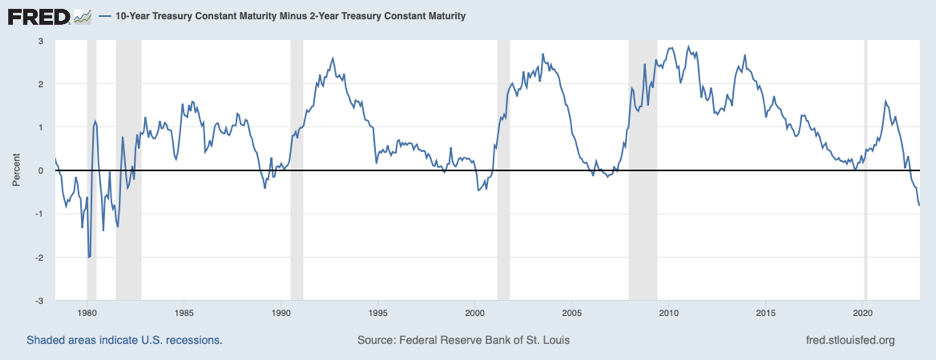

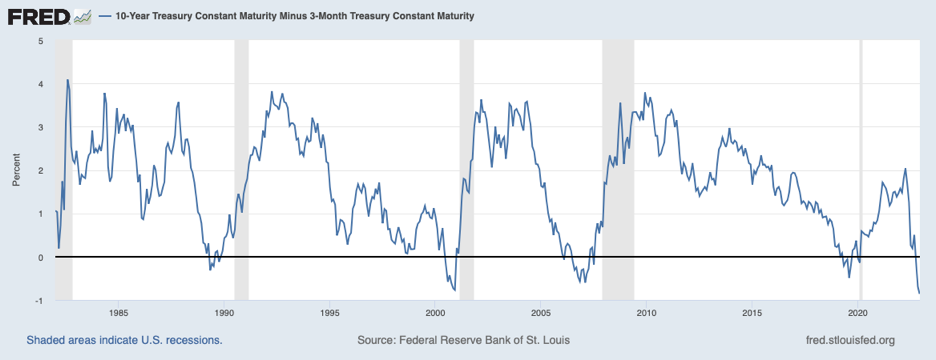

Dôležité je, že v roku 2022 došlo k inverzii referenčných výnosových kriviek. Od začiatku decembra dosiahla inverzia 2-ročnej/10-ročnej výnosovej krivky cca 83 bázických bodov, čo je najstrmšia inverzia od septembra 1981 (graf 4). Inverzia 3-mesačnej/10-ročnej výnosovej krivky dosiahla cca 86 bázických bodov – najstrmšiu inverziu za minimálne štyri desaťročia (graf 5). Inverzie výnosovej krivky predchádzali recesiám od roku 1955 a svedčia o vyčerpaní krátkodobých úverov.Ako sme upozorňovali počas celého roka 2022, dlhopisové trhy jednoznačne signalizujú blížiacu sa recesiu.

Nežiaduce následky

Napriek varovným signálom z dlhopisových trhov väčšina tvorcov politík a komentátorov trvá na tom, že "mäkké pristátie" je stále možné a že prípadná nadchádzajúca recesia bude "krátka a plytká". Pri pohľade na ich schopnosť predpovedať za posledné dva roky vrátane Powellových opakovaných ubezpečení, že inflácia je "prechodná", sú tieto vyhlásenia prinajmenšom pochybné. Naopak, očakávame, že rok 2023 prinesie pokračujúce hospodárske turbulencie. Ďalšie sprísňovanie menovej politiky spolu s oneskoreným účinkom predchádzajúcich opatrení na sprísnenie menovej politiky pravdepodobne spôsobí globálnu recesiu. Recesia sa zasa pravdepodobne bude prelínať s pokračujúcou zvýšenou úrovňou inflácie a finančnou krízou súvisiacou s dlhom.

Domnievame sa, že Fed, podobne ako väčšina ostatných centrálnych bánk, bude čeliť vyhliadke stagflácie, keďže spomalenie hospodárskeho rastu sa prejaví skôr, ako sa inflácia vráti na úroveň 2 percent. V tomto momente budú mať centrálne banky už len málo politických možností. Ak uvoľnia menové podmienky, opäť podnietia infláciu, a ak ich sprísnia, zhoršia spomalenie hospodárskeho rastu.

Centrálne banky budú tiež pod fiškálnym tlakom, aby zastavili zvyšovanie sadzieb. Riziko fiškálnej dominancie je vysoké. Fiškálna dominancia je situácia, keď je centrálna banka krajiny nútená obetovať svoje vlastné ciele kvôli fiškálnym rozhodnutiam. Keď fiškálna dominancia dosiahne určitú hranicu, makroekonomická nestabilita a inflácia majú tendenciu sa zvyšovať (J. Hooley, L. Nguyen, M. Saito & S.N. Towfighian, ‘Fiscal Dominance in Sub-Saharan Africa Revisited’, IMF Working Paper WP/21/17, 2021). Ide o problém, ktorý bude čoraz výraznejší, keďže menové a fiškálne rozhodnutia sú čoraz viac v rozpore. Vlády budú chcieť míňať viac peňazí, aby obmedzili vplyv inflácie a nadchádzajúceho spomalenia hospodárskeho rastu, zatiaľ čo centrálne banky budú chcieť sprísňovať menové podmienky s cieľom bojovať proti inflácii. Tento konflikt bude čoraz výraznejší aj v dôsledku rastúceho verejného dlhu. Napríklad v októbri 2022 vynakladala americká vláda 12 percent svojich celkových federálnych výdavkov na dlhovú službu. Splátky dlhu vzrástli z 352 miliárd dolárov v roku 2021 na 475 miliárd dolárov v roku 2022.V treťom štvrťroku 2022 navyše federálna vláda USA vynaložila na úroky 737 miliárd dolárov na ročnej báze. Ak by sa toto číslo udržalo, dostalo by sa takmer na úroveň výdavkov na obranu. Pokračujúce sprísňovanie menových podmienok spôsobuje, že náklady na dlhovú službu pre vlády sú neudržateľné, čo znamená, že schopnosť Fedu ďalej zvyšovať sadzby bude obmedzená stavom verejných financií.

Jedným zo spôsobov, ako sa dostať z tohto hlavolamu, môže byť ignorovanie 2-percentného inflačného cieľa zo strany Fedu. Je to možnosť, ktorá sa nedávno začala objavovať vo verejnej diskusii. Napríklad bývalý hlavný ekonóm MMF Olivier Blanchard napísal v denníku FT článok, v ktorom vyzýva na "prehodnotenie 2-percentného inflačného cieľa" a zvolenie niečoho "bližšie" k 3 percentám. V decembri aj denník Wall Street Journal publikoval článok, v ktorom sa uvádza, že "nie je dôvod" na stanovenie cieľa 2 percent a že 4 percentá by boli rovnako dobré.Začiatkom roka 2022 sa v článku agentúry Bloomberg objavil názor, že 2-percentný cieľ "by mal byť poslaný do zabudnutia", a v časopise Economist vyšiel článok, v ktorom sa tvrdilo, či už zámerne alebo náhodou, že centrálne banky sa vzdajú svojho 2-percentného cieľa. Upustenie od 2-percentného cieľa by ešte viac poškodilo pošramotenú povesť centrálnych bánk, pretože by tým priznali svoju neschopnosť dosiahnuť vlastné ciele.

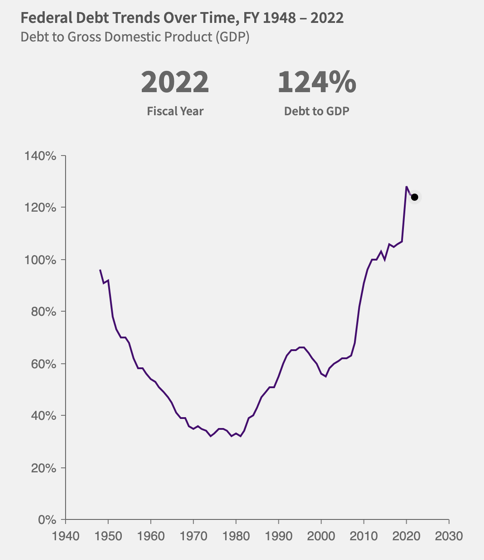

Účinky recesie a stagflácie budú ešte viac zosilnené extrémnou úrovňou dlhu, ktorú dosiahlo svetové hospodárstvo. Globálny dlh prudko vzrástol v dôsledku uvoľnenej menovej politiky. Podľa najnovších odhadov Inštitútu medzinárodných financií globálny dlh, ktorý zahŕňa všetky dlhy vlád, podnikov a domácností, prvýkrát v histórii prekročil 305 biliónov dolárov a pomer globálneho dlhu k HDP je teraz vyšší ako 350 percent. V USA dosiahol dlh v pomere k HDP 124 percent, čo je niekoľkonásobne viac ako úroveň dlhu v 70. rokoch, keď naposledy zasiahla stagflácia (graf 6). Tieto úrovne dlhu sú neudržateľné a predstavujú vážne systémové nebezpečenstvo. S problémami sa pravdepodobne stretnú najzraniteľnejšie štáty, podniky, domácnosti a verejné inštitúcie. Recesia vo fáze sprísňovania menovej politiky znamená, že budú čeliť vyšším nákladom na dlhovú službu, ako aj súčasne klesajúcim výnosom a cenám aktív. Je teda vysoko pravdepodobné, že dôjde k finančnej kríze.

Kríza môže vzniknúť v tzv. tieňovom bankovom sektore. Tieňový bankový sektor tvoria finančné inštitúcie a sprostredkovatelia, ktorí nie sú bankami, a zahŕňa hedžové fondy, správcov aktív, penzijné fondy a poisťovne. Po kríze v roku 2008 sa tieňové bankovníctvo rozrástlo, keďže zvýšená regulácia spôsobila odlev kapitálu z bánk. Ako preto ukázala nedávna kríza dlhopisov v Spojenom kráľovstve, problémy v hodnote biliónov dolárov môžu byť mimo pôsobnosti regulačných orgánov a skrývať sa v neprehľadnejších zákutiach finančného systému. Tvárou v tvár finančnej kríze, recesii a zvýšenej úrovni inflácie budú mať centrálne banky k dispozícii ešte menej možností.

Implikácie

Centrálne banky v USA a Európe už stratili veľkú časť svojej dôveryhodnosti. Ich prognózy opakovane zlyhali, inflácia dosiahla úroveň naposledy zaznamenanú v 80. rokoch minulého storočia a neustále menili svoj stanovený postup. V roku 2023 ich reputácia utrpí ďalšie škody, pretože budú zatlačené do kúta. Ak neprijmú drastické opatrenia ako Paul Volcker v 80. rokoch, budú riskovať, že infláciu ešte zhoršia tým, že sa pustia do kvantitatívneho uvoľňovania, záchranných programov a nízkych úrokových sadzieb, alebo zhoršia spomalenie hospodárskeho rastu tým, že nebudú robiť nič alebo budú pokračovať v sprísňovaní menových podmienok.

Pod rastúcim tlakom, fiškálnou dominanciou a obmedzenými možnosťami sa preto centrálne banky v USA a Európe pravdepodobne budú musieť vzdať svojho 2-percentného cieľa. Potom už nebudú mať podniky, investori ani široká verejnosť dôvod veriť akémukoľvek stanovenému cieľu. Mohli by stanoviť cieľ 3 percentá a potom ho zvýšiť na 4 percentá, 5 percent alebo dokonca 10 percent. Pretrvávajúca úroveň zvýšenej inflácie spolu s recesiou a finančnou krízou tak odhalia nedostatky súčasného systému a akékoľvek kroky zahŕňajúce ďalšiu monetárnu tvorbu budú mať za následok len oddialenie nevyhnutnej hospodárskej reality a rozpad fiat systému.

Keď sa dôvera v centrálne banky zníži pod určitú úroveň, verejnosť sa bude obzerať po alternatívnych menových systémoch. Môže dôjsť k experimentom s návratom k menám založeným na zlate alebo menám založeným na kombinácii komodít. Meny založené na komoditách by však do čela menovej politiky postavili krajiny produkujúce komodity a boli by náchylné na mnoho ďalších problémov, ako sú napríklad zvýšené preteky o zdroje, ktoré by mohli viesť k zvýšenému počtu ozbrojených konfliktov. Pre širokú verejnosť bude čoraz zrejmejšie, že Bitcoin je jediným schodným riešením. Odstráni akúkoľvek vieru, ktorá spočíva v ľudských schopnostiach a ľudských inštitúciách, a bude sa zakladať výlučne na viere v matematiku.

Výhľad

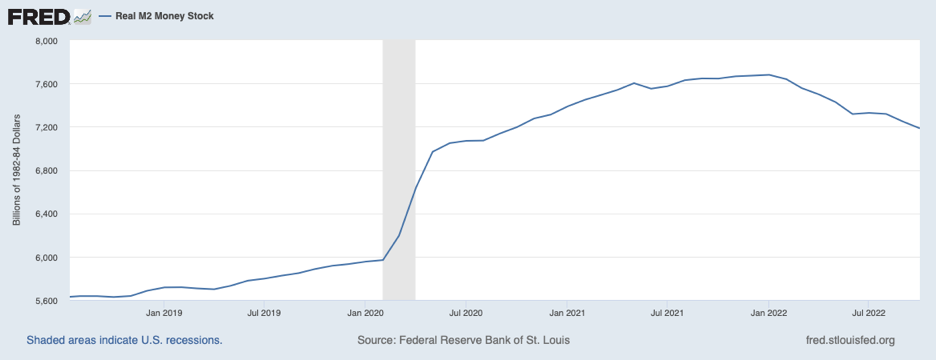

Ako sa v posledných rokoch čoraz jasnejšie ukazuje, finančné trhy sú úplne závislé od menovej politiky. Presný vývoj sa dá len ťažko predpovedať a ako vždy, v napätom makroekonomickom a geopolitickom kontexte je akákoľvek predvídateľnosť značne obmedzená. Vzhľadom na uvedené skutočnosti očakávame, že pri pokračujúcom sprísňovaní menovej politiky, a to tak v súvislosti s ďalším zvyšovaním sadzieb, ako aj s oneskoreným účinkom predchádzajúceho zvyšovania sadzieb, bude celková inflácia v USA v prvej polovici roka 2023 naďalej klesať, keďže reálna zásoba peňazí bude naďalej klesať (graf 7). Potom, keď sa budú čoraz viac prejavovať účinky recesie, finančnej krízy alebo oboch, sa Fed bude musieť rozhodnúť, či sa obráti alebo nie.

Ako sme videli v priebehu roka 2022, správanie Fedu sa nedá predpovedať, pretože často hovorí jedno a nakoniec urobí niečo iné a je neustále oneskorený. Očakávame však, že účinky recesie sa prejavia do polovice roka 2023 a Fed zmrazí sadzby nad 5 percent, kým sa celkový index spotrebiteľských cien nevráti na úroveň cca 4 percent. Potom, v závislosti od závažnosti recesie alebo krízy, sa Fed pravdepodobne pod tlakom obráti.

Recesia nemusí byť nevyhnutne zlou správou pre finančné trhy. Trhy majú tendenciu rásť, keď sa na obdobie recesie pozrieme ako na celok. Napríklad index S&P 500 v priemere vzrástol o 1 percento počas všetkých recesných období od roku 1945. Trhy však majú tendenciu dosiahnuť najnižší bod štyri mesiace pred koncom recesie, pretože uprostred recesnej búrky sa znižujú zisky a vyhliadky sa zdajú bezútešné. Keďže sme ešte nevstúpili do formálnej recesie, zdá sa, že tento bod je ešte nejaký čas vzdialený. Dovtedy akékoľvek chýry o obrate Fedu pravdepodobne povedú k občasným trhovým rely. Na trhoch stále existuje priestor na pokles, ak vezmeme do úvahy, že od začiatku decembra je pomer ceny a zisku (P/E) indexu S&P 500 o 46 percent vyšší ako priemerná hodnota (aritmetický priemer) pomeru P/E v modernej ére, ktorá je 20.