Tento krok, ktorý sa interpretoval ako začiatok jastrabieho obratu BoJ, spôsobil, že japonský index Nikkei 225 v ten deň klesol o 2,5 percenta a výnos 10-ročných JGB vzrástol na 0,43 percenta, čo je jeho najvyššia úroveň od roku 2015. Jen tiež prudko vzrástol a zaznamenal najväčší denný zisk voči doláru za viac ako 27 rokov. Zároveň sa zvýšili výnosy amerických štátnych dlhopisov. Desaťročné dlhopisy vzrástli o 7 bázických bodov a tridsaťročné dlhopisy sa v priebehu dňa zvýšili o 8 bázických bodov.

Aby sme pochopili, prečo mal krok BoJ taký medzinárodný význam, a získali prehľad o jej súčasnej situácii, je dôležité zasadiť jej kroky do určitého kontextu. Po ničivej druhej svetovej vojne Japonsko prešlo niekoľkými desaťročiami ekonomického rastu známeho ako "ekonomický zázrak". V rokoch 1946 až 1973 rástlo japonské hospodárstvo ročným tempom takmer 10 percent a v rokoch 1960 až 1978 vzrástol jeho nominálny HDP zo 44 miliárd dolárov na viac ako 1 bilión dolárov. Japonsko sa stalo treťou najväčšou ekonomikou na svete po USA a Sovietskom zväze a v rovnakom období rástlo viac ako dvakrát rýchlejšie ako USA a západná Európa. Japonský hospodársky rast podporovaný uvoľnenou menovou politikou pokračoval a v polovici 80. rokov sa začala vytvárať bublina cien aktív. Nakoniec bublina praskla. Ceny akcií sa v rokoch 1989 až 1992 prepadli o 60 percent, zatiaľ čo ceny pozemkov sa v priebehu 90. rokov znížili o viac ako polovicu.

Po desaťročiach "ekonomického zázraku" prišli v Japonsku "stratené desaťročia". Od roku 1991 do roku 2001 začalo japonské hospodárstvo stagnovať, pričom jeho priemerný ročný rast predstavoval 1,14 percenta. To bola menej ako tretina tempa rastu, ktoré zaznamenalo v rokoch 1980 až 1991, a menej ako ktorákoľvek iná krajina G7. Zároveň začala klesať inflácia a v rokoch 1999 až 2002 nastala deflácia, keď ceny klesali takmer o 1 percento ročne. Finančná kríza zvyčajne vedie k výraznému zníženiu likvidity, pretože finančné inštitúcie sa zdráhajú poskytovať úvery. Toto drastické zníženie peňažnej zásoby vedie k deflačným tlakom. V snahe napraviť túto situáciu začala BoJ v roku 2001 s obmedzenými opatreniami kvantitatívneho uvoľňovania prostredníctvom nákupu dlhopisov JGB a iných aktív. V rokoch 2001 až 2006 rozšírila svoju bilanciu zo 110 biliónov jenov (cca 900 miliárd dolárov) na 150 biliónov jenov (cca 1,2 bilióna dolárov). Výsledok bol mierny a na konci obdobia dosiahla jadrová inflácia -0,6 percenta, zatiaľ čo inflácia bez započítania čerstvých potravín predstavovala 0,1 percenta.

Finančná kríza v roku 2008, počas ktorej došlo aj k výraznému zníženiu likvidity, neprekvapivo spôsobila ďalšie deflačné tlaky. BoJ prijala oneskorené opatrenia a v rokoch 2010 až 2013 uskutočnila menšie opatrenia kvantitatívneho uvoľňovania. V porovnaní s ostatnými významnými centrálnymi bankami bola jej reakcia veľmi obmedzená. V roku 2013 potom zaviedla novú stratégiu, ktorú nazvala kvantitatívne a kvalitatívne uvoľňovanie (QQE). Táto stratégia spočívala v nákupe aktív s cieľom rozšíriť menovú bázu – záväzok predĺžiť splatnosť svojich držaných dlhopisov JGB s cieľom znížiť dlhodobé sadzby a záväzok dodržiavať túto novú politiku dovtedy, kým inflácia nedosiahne jej 2-percentný cieľ. Nákupy aktív boli pôvodne plánované v objeme 60 až 70 biliónov jenov (cca 600 až 700 miliárd dolárov) ročne, ale o rok neskôr boli zvýšené na 80 biliónov jenov (cca 800 miliárd dolárov). Výsledkom bolo, že za niečo vyše troch rokov sa bilancia BoJ zvýšila zo 140 biliónov jenov (cca 1,4 bilióna dolárov) na 380 biliónov jenov (cca 3,4 bilióna dolárov) a BoJ držala približne 40 percent všetkých dlhopisov JGB. BoJ tiež znížila svoje hlavné sadzby z 0,1 percenta na -0,1 percenta a 10-ročný výnos JGB sa stal záporným. Spočiatku sa zdalo, že týmito opatreniami sa dosiahnu ciele BoJ. Jadrová inflácia sa koncom roka 2015 zvýšila na 1,2 percenta.

V polovici roka 2016 začala inflácia opäť klesať. V septembri 2016 preto BoJ prijala ďalšie opatrenia a zaviedla QQE s kontrolou výnosovej krivky (YCC).YCC by umožnila BoJ kontrolovať krátkodobé a dlhodobé úrokové sadzby prostredníctvom operácií na voľnom trhu. BoJ vtedy YCC zdôvodňovala tvrdením, že "zlepší fungovanie trhu a podporí plynulejšie formovanie celej výnosovej krivky a zároveň zachová akomodačné finančné podmienky". Táto kombinovaná politika tak potvrdila pokračovanie nákupu aktív a stanovila 0-percentný cieľ pre 10-ročné výnosy JGB. Spočiatku sa rozpätie okolo stanoveného cieľa pohybovalo okolo 10 bázických bodov a v roku 2018 ho BoJ zvýšila na 20 bázických bodov. Dôvera v záväzok BoJ k YCC viedla k stabilizácii výnosovej krivky, čo následne znížilo potrebu BoJ uskutočňovať priame nákupy aktív. V rokoch 2016 až 2020 preto BoJ uskutočnila relatívne skromný nákup aktív v objeme 100 biliónov jenov (cca 930 miliárd dolárov) a Japonsko sa dostalo späť do deflácie.

BoJ v reakcii na pandémiu v súlade s ostatnými centrálnymi bankami rozšírila svoju bilanciu, aj keď v menšom rozsahu. Na porovnanie, BoJ od februára 2020 do januára 2022 rozšírila svoju bilanciu cca o 24 percent, zatiaľ čo Fed v rovnakom období svoju bilanciu viac ako zdvojnásobil. Napriek tomu, zatiaľ čo väčšinu vyspelých ekonomík zaskočila zvýšená úroveň inflácie, Japonsko privítalo návrat ku kladnej inflácii v septembri 2021. Inflácia nakoniec v novembri 2022 dosiahla anualizovanú mieru 3,8 percenta – najvyššiu úroveň, akú Japonsko zažilo za posledných 40 rokov. Dlhý boj Japonska o dosiahnutie udržateľnej úrovne inflácie nás privádza k súčasnej situácii.

V snahe udržať si to, čo považuje za pozitívnu inflačnú dynamiku, bola BoJ v minulom roku menovým outsiderom a nezačala sprísňovať podmienky. V skutočnosti má od polovice januára naďalej záporné úrokové sadzby (-0,1 percenta) a prisľúbila rozšíriť nákupy desaťročných dlhopisov JGB. Toto rozhodnutie sa stalo veľmi nákladným. Keďže väčšina centrálnych bánk začala zvyšovať sadzby, hodnota jenu postupne klesala. Keď jen v septembri 2022 klesol na 24-ročné minimum voči doláru, BoJ bola nútená prvýkrát za 24 rokov zasiahnuť a nakúpila jeny v hodnote 19,7 miliardy dolárov. Napriek tomuto zásahu pokles jenu v októbri pokračoval a dosiahol 32-ročné minimum. BoJ bola nútená opäť zasiahnuť a v snahe podporiť jen vynaložila rekordných 42,8 miliardy dolárov.

Námestník japonského ministra financií pre medzinárodné záležitosti a hlavný menový diplomat Masato Kanda pri potvrdení menovej odhodlanosti Japonska prisľúbil, že Japonsko má "neobmedzené" zdroje na obranu jenu. Za týmto zveličovaním sa skrýva nebezpečná hospodárska realita, ktorá sa bolestne prejaví, ak bude Japonsko aj naďalej neoblomné vo svojom postoji. Ku koncu novembra predstavovali japonské devízové rezervy, na druhom mieste po Číne, cca 1,2 bilióna dolárov. Z týchto rezerv je cca 1 bilión dolárov držaný vo forme amerických štátnych dlhopisov. Ak bude Japonsko nútené pokračovať v zásahoch na menových trhoch, bude musieť začať tieto štátne dlhopisy predávať. To by spôsobilo problémy na americkom dlhopisovom trhu, keďže ceny dlhopisov by nevyhnutne klesli a výnosy by prudko vzrástli. Zároveň sa obrana jej vlastnej výnosovej krivky stáva ťažšou, keďže trh stráca vieru v schopnosť BoJ udržať uvoľnené menové podmienky. BoJ preto v snahe udržať svoj cieľ a zabrániť prudkému nárastu výnosov musela nakupovať čoraz väčší počet dlhopisov JGB, čo viedlo k úplne pokrivenému a nefunkčnému trhu. BoJ v súčasnosti vlastní viac ako polovicu všetkých JGB, čo drasticky znížilo likviditu trhu a v niektorých dňoch dokonca viedlo k tomu, že sa s nimi vôbec neobchodovalo.

To je dôvod, prečo takzvané "vylepšenie" BoJ v decembri niektorí interpretovali ako začiatok obratu. Guvernér BoJ Haruhiko Kuroda poprel, že by "vylepšenie" znamenalo koniec ultra uvoľnenej menovej politiky Japonska, ale trhy sú čoraz skeptickejšie, pokiaľ ide o udržateľnosť pozície BoJ. Vychádzajú z predpokladu, že obrana jenu sa stane neudržateľnou bez zvýšenia sadzieb, uvoľnenia YCC alebo krachu na trhu s americkými dlhopismi. V súlade s týmto názorom 13. januára, pred zasadnutím výboru pre menovú politiku BoJ, naplánovaným na 17. až 18. januára, prudko vzrástli výnosy jenu a JGB. Výnosy 10-ročných dlhopisov prelomili hranicu 0,5 percenta stanovenú BoJ a nakrátko sa dotkli úrovne 0,53 percenta, čím dosiahli najvyššiu úroveň od roku 2015. Jen zasa dosiahol sedemmesačné maximum. Trhy očakávali, že BoJ kapituluje.

Závery

Na svojom poslednom zasadnutí 18. januára sa však BoJ nevzdala. Trhy opäť prekvapila tým, že svoju politiku nijako neupravila, a to napriek tomu, že v piatok a v pondelok pred zasadnutím musela nakúpiť bezprecedentných cca 78 miliárd dolárov JGB a od svojho "vylepšenia" z 20. decembra na nákup JGB vynaložila cca 265 miliárd dolárov, čo zodpovedá 6 percentám HDP Japonska. Prekvapivá nečinnosť BoJ spôsobila výrazné výkyvy na trhoch. Výnosy JGB v jednom momente klesli najviac za posledné dve desaťročia. Jen sa voči doláru tiež prepadol o 2,6 percenta, než sa vrátil späť nahor. Súčasne sa zvýšil aj index Nikkei 225.

Toto zasadnutie bolo vnímané ako príležitosť guvernéra BoJ Kurodu prijať ťažké rozhodnutie o obrate pred jeho aprílovým odchodom. Keďže mu do konca funkčného obdobia zostáva ešte jedno zasadnutie, je pravdepodobné, že túto politiku zachová až do príchodu svojho nástupcu. Nečinnosť BoJ však pravdepodobne spôsobí, že budúce kroky budú bolestivejšie. Zachovanie YCC znamená obrovské náklady a pokračujúci tlak na pokles jenu. V záujme obrany jenu bude musieť BoJ nakoniec začať predávať svoje americké štátne dlhopisy. To by spôsobilo pokles cien amerických dlhopisov a nárast výnosov. Podobne ako v Spojenom kráľovstve v septembri a októbri 2022 by to mohlo prinútiť Fed, aby v záujme záchrany dlhopisových trhov začal uplatňovať opatrenia kvantitatívneho uvoľňovania (QE). Obnovené QE by zasa opätovne vyvolalo inflačné tlaky a pôsobilo by proti opatreniam Fedu na sprísnenie podmienok. Zachovanie YCC by tiež mohlo vyhnať japonskú infláciu na neudržateľnú úroveň, keďže menové podmienky zostanú naďalej uvoľnené. To by pre BoJ znamenalo iný súbor problémov.

Na druhej strane, ukončenie YCC po tom, ako sa nepodarilo udržať 10-ročný výnos v jeho rozpätí, by posilnilo jen, čo by prinútilo japonských investorov zbaviť sa zahraničných aktív, a to by mohlo mať rovnako ničivé dôsledky na svetové trhy. Náhle sprísnenie japonskej menovej politiky by znamenalo, že žiadna významná centrálna banka na svete by už neposkytovala žiadnu likviditu. To by si vybralo svoju daň na globálnych akciových trhoch a potenciálne by to urýchlilo finančnú krízu. Nadchádzajúce kroky alebo nečinnosť BoJ tak budú systémovo najvýznamnejším makroekonomickým vývojom, ktorý budeme v najbližších mesiacoch sledovať. Jediný spôsob, ako môže BoJ uspieť, je, že Fed zastaví svoje sprísňujúce opatrenia, jen sa stabilizuje a BoJ už nebude musieť nakupovať nadmerné množstvo JGB. Na to, aby sa tento pozitívny výsledok naplnil, by sa muselo zladiť mnoho súbežných pozitívnych faktorov.

Na záver ekonomickej teórie treba dodať, že Japonsko sa často vykresľuje ako menová odchýlka, ktorá prináša nezvyčajné výsledky. Často sa hovorí, že napriek svojej "mimoriadne uvoľnenej" menovej politike nebolo schopné vytvoriť "udržateľnú" úroveň inflácie. Tento príklad sa dlho používal v snahe vyvrátiť súvislosť medzi menovou expanziou a infláciou. Je však možné argumentovať, ako to nedávno v denníku Wall Street Journal uviedli Greenwood a Hanke, že japonská menová politika nebola taká uvoľnená, ako sa všeobecne prezentuje. Napriek priekopníckym nekonvenčným menovým technikám bola japonská menová expanzia v skutočnosti pomerne nevýrazná. Tvrdia, že japonská politika nebola "mimoriadne uvoľnená", ale v skutočnosti bola "mimoriadne prísna".

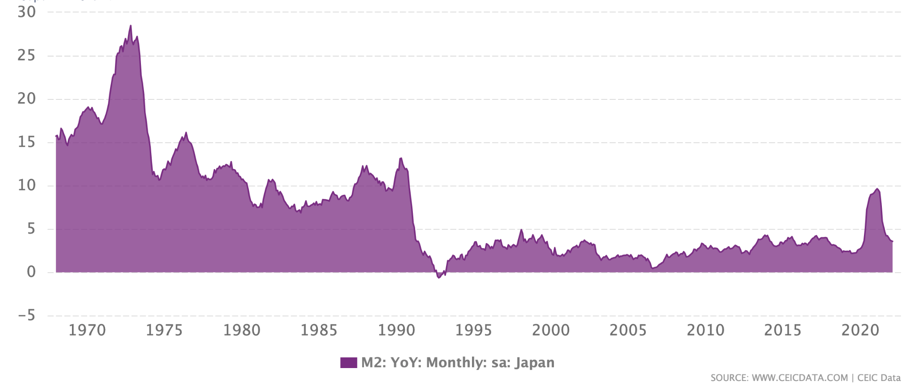

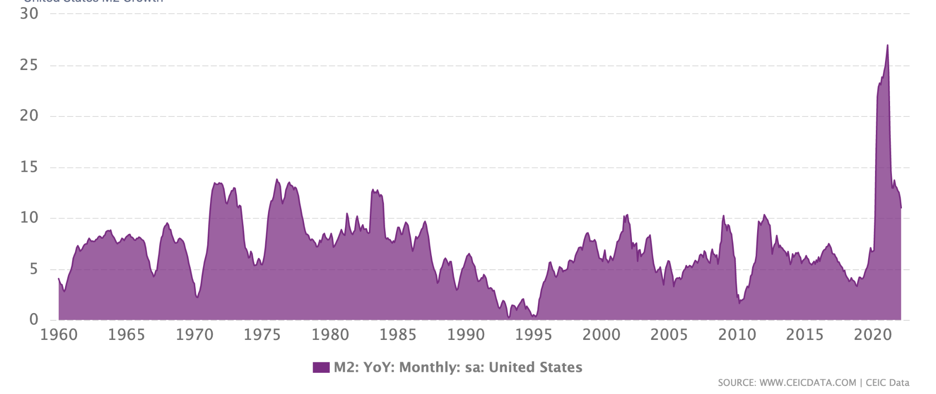

Pri porovnaní rastu peňažnej zásoby M2 v Japonsku a USA (grafy 2 a 3) možno pozorovať výrazné rozdiely. Po prvé, v súlade s naším vyššie uvedeným krátkym historickým zhrnutím možno pozorovať kolaps rastu peňažnej zásoby M2 po spľasnutí japonskej bubliny aktív na začiatku 90. rokov. Následne v rokoch 1992 až 2020 dosahoval rast M2 v priemere slabých 2,6 percenta ročne. Pri pohľade na ekvivalentný americký graf možno pozorovať, že od roku 1995 do roku 2020 rast M2 zriedkavo klesol pod 5 percent, s významnou výnimkou rokov 2008 až 2010, keď sa USA nakrátko ponorili do deflácie. Celkovo sa od roku 1992 do roku 2020 ponuka M2 v Japonsku zdvojnásobila, a to z 500 biliónov jenov na niečo vyše 1 000 biliónov jenov. V tom istom období sa v USA objem M2 zvýšil päťnásobne, z 3,2 bilióna dolárov na 15,5 bilióna dolárov. Relatívne rovnomerný menový rast spolu so stagnujúcim hospodárskym rastom preto neprekvapivo viedli k nízkej inflácii a prípadom deflácie. Výsledky japonskej menovej politiky sú z monetaristického hľadiska úplne logické.